每周预警

11月14日西本新干线钢材现货每周预警报告

2008年11月14日14:01 来源:西本资讯

本期观点:盘整继续 谨慎为之

时间: 2008-11-17—2008-11-21

预警色标: 蓝色

一、本周市场回顾

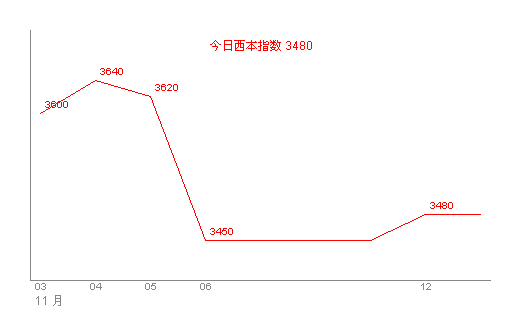

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3430 |

星期一 |

马钢 |

3650 |

|

+30 | ||||||

|

合格品 |

沪宝 |

3400 |

+30 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3450 |

星期二 |

马钢 |

3670 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3430 |

+20 | |||

|

+30 | ||||||

|

|

优质品 |

2672 |

3450 |

星期三 |

马钢 |

3670 |

|

0 | ||||||

|

合格品 |

沪宝 |

3430 |

0 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3420 |

星期四 |

马钢 |

3650 |

|

-30 | ||||||

|

合格品 |

沪宝 |

3400 |

-20 | |||

|

-30 | ||||||

|

注:二级螺纹以16 | ||||||

国内建筑钢材价格代表指数——西本指数,本周整体以平稳为主,期间略有30元/吨小幅上调,截至周四(11月13日)报在3480点一线。同期,沪上优质品螺纹钢代表规格价格报在3420元/吨上下,平稳波动是本周市场运行的明显特征。

对本周市场表现简单点评一下,一周时间内涨跌互现,透露出一些互相矛盾的信息:首先,从资源供给来看,本地库存偏低,个别规格继续紧张的客观事实继续存在;其次从宏观面来看,在金融风暴的冬天,本周可以说宏观政策是阵阵暖风。然而从销量来看,市场需求表现并不理想,时而出货正常,时而出货萎缩,没有需求的支撑,商家心态也变得不稳定。

综合来看,本周市场基本面没有改变,可以说一周价格盘整运行,则是需求不稳,宏观环境变化,资金因素,心理预期等因素相互交织的结果。

二、本周行业动态

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺线价格不变 |

14 |

|

中天 |

|

螺纹不变线材下调50 |

16 | |

|

三益 |

|

螺纹下调150 |

14 | |

|

众达 |

|

螺线下调120 |

| |

|

三宝 |

|

螺纹下调80 |

16 | |

|

青钢 |

|

线材下调50 |

| |

|

济钢 |

|

螺纹上调300 |

16 | |

|

西南 |

德胜 |

|

对昆明螺线下调50 |

16 |

|

成钢 |

|

螺纹下调100线材下调80 |

| |

|

中南 |

广钢 |

|

螺线下调100 |

|

从钢厂调价来看,各区域市场主流建筑钢材生产厂家,仍保持观望态度。从市场价格与出厂价格的对比来看,除个别区域能够基本维持平稳外,大部分区域价格仍维持“倒挂”局面。

纵观各地钢厂价格,不同区域资源合理流动差价并不明显,但除传统的北方产地,目前部分北方钢厂资源运到上海市场仍存在一定利润空间。另外,近日市场上再现淮钢资源,已经在市场消失较长时间的淮钢再度出现,是乎能说明点什么,或许是钢厂生产螺纹钢仍存在着利润,或许是生产螺纹亏损比生产其他钢材亏损少,不管怎么说,这都不是一个好的现象。

2、市场方面

北京市场:本周,北京建筑钢材市场销售价格出现下跌,现Φ6.5mm高线价格为3300元,Φ12mm高线价格3600元,12mm螺纹钢价格为3550元, 16-25mm螺纹钢价格3380元, 12mm三级螺纹钢价格为3700元,16-25mm三级螺纹钢价格为3550元。

由于前期价格明显高于周边市场,导致资源不断涌入市场,前期紧缺规格资源得有补充,同时,由于价格偏高,终端中户采购出现明显萎缩。而且周边天津、河北市场价格明显较低,商家心态出现明显变化,开始加快出货速度。种种原因导致了北京建筑钢材价格出现明显下跌,本周下跌幅度达到200元/吨以上。

杭州市场:本周杭州市场建筑钢材价格主要以盘整为主,价格互有涨跌,波动幅度在50元/吨左右。目前沙钢产Ф16-25mmHRB335螺纹3620元/吨,其余钢厂主流报价在3400元/吨,三线资源报价在3320元/吨;三级钢方面,主流规格报价保持在3580元/吨,高线主流报价在3550元/吨左右。

本周杭州市场开市以上涨开局,由于资源总体资源量不大,而需求基本保持正常,使得价格出现上涨。但是随着价格上涨,需求逐渐萎缩,市场价格再陷入下跌。资源方面,北方钢厂资源少量到货,但目前还没有大批量的资源南下,华东钢厂资源过来也不是很多,所以市场依旧处于脆弱的平衡状态。

广州市场:本周广州建筑钢材销售价格稳中略有走低。现韶钢Ф6.5-10mm高线售价在3540元/吨左右,唐钢、裕丰、萍钢高线市场价格在3500元/吨左右;北台高线售价在3450元/吨左右。螺纹钢方面,韶钢Ф16-25mm规格市场价格在3770元/吨左右;唐钢、萍钢、冷钢Ф18-25mm规格售价在3650-3680元/吨;裕丰同规格资源价格在3620元/吨左右。三级螺纹钢,唐钢、萍钢、马钢Ф16-22mm规格资源主流售价为3850元/吨。

由于北方价格出现明显下跌,目前北方市场与本地市场价格存在明显价差,商家担心北方资源南下,加上目前商家心态明显不稳,造成目前价格下跌的局面。钢厂方面,据了解,广钢螺纹钢生产线已恢复生产,线材生产依然不正常;另外近日其下调高线、螺纹钢、圆钢出厂价格100元/吨,调整后其出厂价格基本与目前市场主流报价持平。另悉,本月15-20日建龙钢厂螺纹资源将陆续抵达。

北方建筑钢材市场,需求除了受天气、季节性因素影响之外,还受到整个大环境的影响;华东区域市场整体表现盘整趋弱,除了需求表现较弱外,还受到北方低价资源的冲击,也在压抑市场价格;华南市场,类似的情况客观存在。

市场不同,走势相近。本周国内市场表现基本一致,除杭州市场有一波冲高过程外,僵持下跌是市场主流。综合来看,短期内各地建筑钢材价格上涨和回落的空间均有限。

3、宏观方面

(1)在世界金融危机日趋严峻的背景下,为抵御国际经济环境对我国的不利影响,近日召开的国务院常务会议提出实行积极的财政政策和适度宽松的货币政策,出台十项更加有力的扩大国内需求的措施。

将实行积极的财政政策和适度宽松的货币政策,并在今后两年多时间内安排4万亿元资金强力启动内需,促进经济稳定增长。

(2)国家统计局11日发布数据显示,10月份中国居民消费价格总水平(CPI)同比上涨4.0%,涨幅比上月回落0.6个百分点。 这是今年5月份以来,中国CPI同比涨幅连续第六个月回落。

(3)11月12日,国务院常务会议宣布将从12月1日起再次上调出口商品的退税率并调整部分产品的出口关税,其中包括取消部分钢材的出口关税,但并未公布具体的取消关税目录。一位参与制定目录的人士向透露,初步确定,所有热轧板卷、热轧中厚板、大型型材,大部分钢丝,所有焊管,以及含关税的合金钢板、合金钢窄带、合金钢条杆等都在取消出口关税的目录中。不锈钢、螺纹、线材、棒材、中小型型材、未涂镀钢丝等将继续按原来的税率征收出口关税。生铁和钢坯则不在此次出口关税的调整之列。

(4)近日,央行在公开市场发行了100亿元三个月央行票据,结果收益率水平降至2.0156%,较前一周发行猛降了81基点。仅仅相隔一周,三个月央行票据的收益率水平回到了2006年5月份时期的水平。

(5)财政部13日公布的数据显示,10月份,全国财政收入5328.95亿元,比去年同月下降0.3%。其中,中央财政收入2776.38亿元,同比下降8.4%。10月,全国财政支出4143.17亿元,比去年同月增加582.92亿元,增长16.4%。财政收入增幅已经是连续第五个月下滑,并出现了近年来的首次同比负增长。

(6)据海关最新统计,2008年10月份我国出口钢材462万吨,比9月份减少205万吨,与去年10月份相比增加38万吨,同比增长8.98%。1-10月累计出口5312万吨,同比下降1.2%;钢材累计出口金额为556亿美元,同比增长49.8%。

从宏观而的一系列举措,的确有值得欣慰的,特别是决策层及时采取了果断措施,分别从扩大内需、保持出口优势等多方面采取了相应政策。不仅给中国经济增添了无限信心和动力,也给世界经济带去了希望和活力。但是结合建筑钢材来说,影响是比较有限的。为什么这么说?

其一、从需求绝对规模而言,对建筑钢材有实际影响的只有4000余亿元建设总规模,与2004年-2006年每年超过20万亿的建设总规模来看,影响并不能算大;而对建筑钢材需求最大的房地产业来说,目前仍没有明显的利好消息,开发商资金难题仍未解决。从需求释放时间来看,上述需求并不能在短时间内完全释放,其延续时间会是较长一段时间。

其二、最新三个月央行票据的利率水平已低于商业银行的资金成本线,经过央行两次下调存款利率后,目前商业银行资金成本线大约在2.1%左右。这意味着,短期央行票据的收益率已经与银行的资金成本倒挂9个基点,这一结果使得短期内降息预期增强。

其三、10月份财政收入出现负增长,担心“钱”的问题越来越严重,以减税和增支为特征的积极财政政策势必进一步加大财政收支平衡压力。中央、地方各级政府财税收入递减,政策限制地方政府土地收入,建设项目钱从何来,后面恐将成为问题的焦点。

其四、从12月1日起再次调整部分钢材出口关税目录来看,螺纹钢、线材、钢坯等并不在此次出口关税调整之列。再从出口数据的大幅减少来看,冲掉出口减少回流资源,实际产生的有效需求比较有限。

其五、稳健货币政策到此次提出的宽松货币政策,明确表示放松信贷管制。至于政策效果,从中长期来,类似的刺激性货币政策将增加银行体系的流动性,鼓励信贷增长,进而推动固定资产投资,最终实现促进经济增长的目的。但我们仍要看到,鉴于目前宏观经济下行的态势和银行惜贷的状况越来越明显,放松数量控制政策在实际执行上难以产生实质性意义,货币政策短期内很难取得立竿见影的刺激效果。

4、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3300 |

3300 |

0 |

3300 |

0 |

3170 |

-130 |

|

焦炭 |

2100 |

2000 |

-100 |

1300 |

-700 |

1300 |

0 |

|

废钢 |

2250 |

2000 |

-250 |

2000 |

0 |

2200 |

+200 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

原材料价格下跌的势头仍在继续,从部分地区反馈数据来看,钢坯价格价格普遍继续下跌,唐山地区低合金坯现款价格已经跌到3000元/吨以内,而废钢价格上涨也只是区域现象,并未出现普遍上调,同期,国际废钢市场仍在继续下跌。根据相关材料数据来看,随着钢坯价格的持续下跌,建筑钢材生产企业利润空间已经出现,特别是在相关品种钢材价格低于建筑钢材价格的情况下,会否有更多的企业加入到建筑钢材的生产中来值得关注。

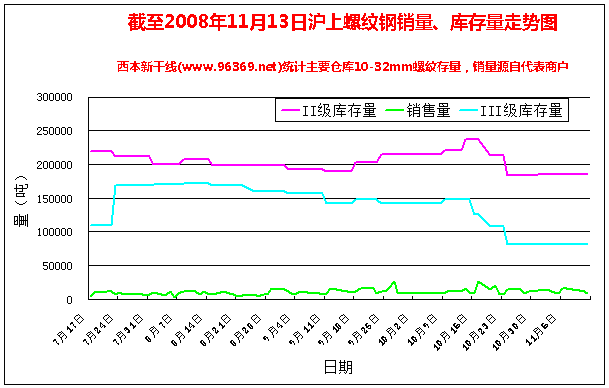

三、一周销量及库存走势

本周综合销量较上周同一时期基本持平,10月份至今,单周销量呈现逐步减少态势。

不难看出,近期市场运行格局也是清晰的:需求不济的问题仍在困扰着市场,沪上实际销量数据并未见起色,这点无论从近期商家反馈的信息、还是终端用户实际订单数据来看,都得到证实。库存供给总体呈盘盘整波动态势。

四、下周视点

过去的一周,宏观面上消息不断,库存变化不明显,销量没有好表现,因此决定下周市场走势的因素比较清晰:

1、资源供给,近期北方资源南下的预期较为明显。首先,随着东北部分地区陆续进入冬季,施工受限,类似北台、四平红嘴等资源仍会陆续抵达;其次,目前北方市场已经不具备“挽留”本地资源的价格优势,如东北沈阳二级螺纹钢市场价格只有3250元/吨左右,资源分流华东应该只是时间问题。

2、需求能否出现起色,近期表现来看,需求是决定价格的主要因素之一,尤其在目前的状态下,下游行业仍处在水深火热之中,商家心态摇摆不定,需求表现更为重要。

3、周边市场变化,目前上海市场螺纹钢整体价格已经不具备向周边地区分流的优势,苏州、无锡等市场价格已经低于上海市场,已经出现上海用户到邻近市场采购紧缺规格的现象。在区域市场联动效应越来越明显的现状下,有经销商担忧盘整后的市场还会选择弱势下调。

五、西本观点

全面总结西本新干线本期分析报告相关内容,笔者个人分析认为:随着资源供给的变化,紧缺规格资源下周有望进一步缓解,短缺规格紧缺程度将进一步缓解,与此同时,短期内需求释放预期难有实质性突破。下周前半段需求若无异常集中释放,持续横盘略上行或将是趋势,下周后半段,随着供给压力应逐步开始呈现,价格下行趋势或将现。鉴于此,西本新干线对下周市场行情走势维持“蓝色”预警评价,具体来说,沪上螺纹钢优质品代表规格价格,会选择继续以3400元/吨为中心,展开幅度约为100元/吨的盘整行情,于西本指数而言,窄幅横盘观察,应是最佳选择。 [文]西本新干线工作室 2008/11/14

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告