每周预警

8月9日西本钢材价格指数走势预警报告

2024年08月09日14:47 来源:西本资讯

本期观点:减产预期 波动偏强

时间:2024-8-12—2024-8-16

预警色标:蓝色

●市场回顾:期螺合约跌至新低,现货报价低位徘徊;

●成本分析:焦炭二轮提降落地,进口矿价偏弱震荡;

●供需分析:高炉开工延续下降,日均铁水继续走低;

●宏观分析:国内政策持续利好,国际金融动荡担忧。

●综合观点:本周大部高温局部暴雨,淡季需求始终较弱,期螺下探创近年新低,建筑钢企普遍亏损加剧,减产检修规模扩大,钢企厂库和社库双降,市场操作谨慎,尤其对旧标库存消化进度担忧,各地钢价低位震荡徘徊为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率5.19%,环比下降1.3%;高炉开工率80.21%,环比减少1.07%。在需求端,房地产依旧低迷,制造业维持高位,单月造船、汽车、挖掘机等产销同比增长。综合来看,钢市营商环境变差,“暴雷”事件接二连三,市场操作更加谨慎,某大型平台叫停预售业务;钢企加大减产力度,对原料刚需造成冲击,却让商家对减产涨价预期上升,同时,又焦虑旧标库存消化进度,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3400-3500元区间运行。

一、行情回顾

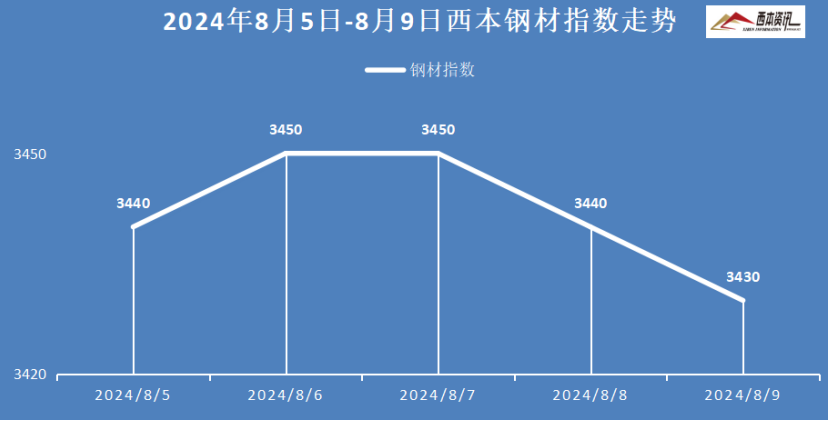

1、西本钢材指数

本周国内建筑钢材弱势震荡,截至8月9日,西本指数报在3430,较上周五下跌10。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情震荡整理,周初,受期螺合约上涨,市场情绪好转,报价小幅抬高。周中,随着期螺持续下挫,采购更加谨慎,市场出货不佳,报价接连小幅阴跌。临近周五,盘面再度止跌反弹,中间商进场采购,市场报价小幅探涨。库存方面:螺纹主要库存34.42万吨,较上周下降0.8万吨。考虑,厂商亏损严重,期螺合约起伏摇摆,预计,下周上海建材行情震荡趋强运行。

杭州市场:本周杭州建材价格震荡微涨,周初,终端采购尚可,钢价一度抬涨,然出货不畅,市场弱势持稳。周中,期螺合约接连下挫,市场情绪低迷,报价小幅阴跌。临近周末,受期螺盘面上涨,市场报价再度小幅探涨。库存方面,杭州螺纹主要库存86.19万吨,周环比下降4.04万吨。考虑,钢企减产检修增加,市场信心有所增强,预计,下周杭州建材行情震荡趋强运行。

北京市场:本周北京建材行情先扬后抑,较上周末回落40元/吨。周初,期货盘面趋强,市场心态好转,商家报价小幅提涨。随后,期螺加速下跌,市场情绪恐慌再起,刚需继续走弱,贸易商小幅降价出货。周四以后,市场没有好转迹象,趋弱下跌20元/吨左右。库存方面,北京螺纹主要库存47.5万吨,周环比增加0.5万吨。考虑,到货资源减少,但老国标仍有出货压力,预计,下周北京市场震荡盘整为主。

二、成本分析

1、原材料

本周国内主要原料多数下跌,其中,进口矿价震荡见跌,钢坯行情下跌明显,国产矿弱势盘整,焦炭市场二轮下跌,废钢市场大幅下跌,分品种来看:

钢坯市场:本周国内钢坯价格弱势下跌,截止发稿,唐山普方坯含税价报3070元/吨,周环比下跌70元/吨。库存方面,唐山主要仓储库存94.61万吨,较上周增加0.8万吨。当前钢企亏损加剧,产线停产检修增多,坯料交易疲软,主要仓储继续累库,库存压力增压,厂商报价接连下调。考虑,钢坯库存高位增压,原料下跌成本降低,但下游成品材跌幅放缓等,预计,下周国内钢坯行情窄幅震荡调整。

焦煤市场:本周国内焦煤市场弱势下跌,累计跌幅30-100元/吨。受下游焦炭市场继续下跌影响,市场情绪悲观,看跌氛围仍较重,焦企少量按需采购,主产地煤矿出货压力加大,继续下调报价20-50元/吨,河北区域主焦煤补跌60-100元/吨。考虑,市场仍有看降预期,焦煤短时供应宽松,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭第二轮提降落实,幅度为50-55元/吨。随着成材价格继续趋弱下跌,高炉检修明显增多,焦炭刚需继续减弱,市场看跌情绪较浓,钢企控制焦炭到货量增多,焦企厂内继续累库,焦企出货压力加大。另外,唐山地区部分钢企第三次提降焦炭采购价50-55元/吨,并有望快速落实。考虑,当前焦企累库,出货压力加大,成本断支撑较弱等,预计,下周焦炭市场继续下跌为主。

废钢市场:本周国内废钢市场加速下跌,累跌50-120元/吨。目前钢企亏损加剧,减产检修力度增加,特别电炉环比再减13%左右,废钢刚需继续萎缩,钢企继续打压废钢,使得废钢大幅下跌。其中,华东地区钢企废钢收购价累计大跌110元/吨左右,华北废钢跌幅50元/吨,华南废钢累跌80-140元/吨,华中累跌70-90元/吨。考虑,废钢需求继续下滑,废钢性价比不足,预计,下周废钢市场跌势放缓,弱势盘整运行。

铁矿市场:本周进口矿行情先扬后抑,截止发稿,青岛港61.5%PB粉报价755元/吨,环比下跌14元/吨;港口方面,主要港口矿石库存15046万吨,环比下降46万吨。部分铁精粉前期成本较高,钢企压价询货心态明显,且购买意愿较大,矿选企业多数持稳为主。进口矿商随行就市,钢企适量补库,交易活动度不高。基于,钢企亏损严重,减产检修增加,预计,下周进口矿行情低位震荡为主。

三、供给和需求分析

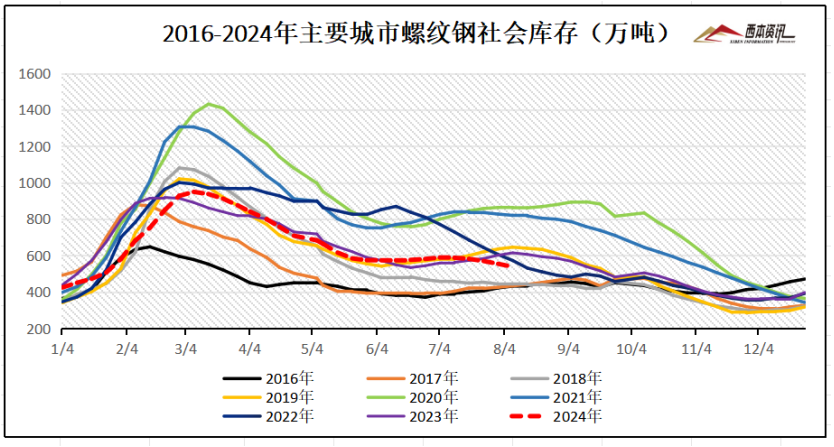

从社会库存来看,全国主要样本城市螺纹钢累计库存537.86万吨,周环比下降16.17万吨;线材累计库存76.54万吨,周环比下降0.97万吨;五大钢材品种累计库存1259.31万吨,周环比下降11.73万吨。

四、宏观信息

1、上半年重点统计钢企汇总利润339亿元

上半年,重点企业汇总利润呈逐月上升态势,但盈利水平仍处于低位。会议透露,重点统计钢企上半年营业收入达3.09万亿元,同比下降3.6%;营业成本达2.93万亿元,同比下降3.5%;利润总额为339亿元,同比下降6.7%;平均销售利润率为1.1%,同比下降0.03个百分点。

2、江南多地热成“火炉”

近日,浙江、江苏、上海、安徽、新疆等地局地出现40~43.9℃的高温天气,7个国家站日最高气温突破当地历史极值。未来几天,南方的大范围高温还会持续,江淮、江南、华南等地超10个省市的最高气温将达37℃以上。值得关注的是,高温核心区仍位于江浙沪一带,这里高温持续时间长、强度大、具有一定极端性。

3、维护房地产市场安全平稳运行

中国人民银行上海总部召开2024年下半年工作会议,会议指出,配合上海市政府出台房地产新政,调降个人住房贷款首付比例和贷款利率水平。推动落实金融支持房地产十六条政策。推动商业银行发挥经营性物业贷款作用,帮助优质房企盘活存量资产;用好人民银行抵押补充贷款(PSL)政策性资金,支持“三大工程”建设。持续做好保交楼金融服务。加大住房租赁金融支持。

4、7月中国出口钢材782.7万吨

2024年7月中国出口钢材782.7万吨,较上月减少91.8万吨,环比下降10.5%;1-7月累计出口钢材6122.7万吨,同比增长21.8%。7月中国进口钢材50.5万吨,较上月减少7万吨,环比下降12.2%;1-7月累计进口钢材412.2万吨,同比下降6.7%。7月中国进口铁矿砂及其精矿10281.3万吨,较上月增加520万吨,环比增长5.3%;1-7月累计进口铁矿砂及其精矿71377.4万吨,同比增长6.7%。

5、7月份挖掘机销量同比增长8.6%

中国工程机械工业协会统计数据显示,2024年7月份,挖掘机主要制造企业销售各类挖掘机13690台,同比增长8.6%;其中国内6234台,同比增长21.9%;出口7456台,同比下降0.51%。2024年1-7月,共销售挖掘机116903台,同比下降3.72%;其中国内59461台,同比增长6.23%;出口57262台,同比下降12.3%。

五、综合观点

本周大部高温局部暴雨,淡季需求始终较弱,期螺下探创近年新低,建筑钢企普遍亏损加剧,减产检修规模扩大,钢企厂库和社库双降,市场操作谨慎,尤其对旧标库存消化进度担忧,各地钢价低位震荡徘徊为主。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率5.19%,环比下降1.3%;高炉开工率80.21%,环比减少1.07%。在需求端,房地产依旧低迷,制造业维持高位,单月造船、汽车、挖掘机等产销同比增长。综合来看,钢市营商环境变差,“暴雷”事件接二连三,市场操作更加谨慎,某大型平台叫停预售业务;钢企加大减产力度,对原料刚需造成冲击,却让商家对减产涨价预期上升,同时,又焦虑旧标库存消化进度,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3400-3500元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告

· 2024-06-216月21日西本钢材价格指数走势预警报告