每周预警

8月16日西本钢材价格指数走势预警报告

2024年08月16日14:45 来源:西本资讯

本期观点:旧标承压 跌后整理

时间:2024-8-19—2024-8-23

预警色标:蓝色

●市场回顾:期螺合约大幅下挫,多地现货大幅暴跌;

●成本分析:焦炭四轮提降落地,进口矿价弱势下跌;

●供需分析:高炉开工延续下降,铁水产量继续下降;

●宏观分析:宏观金融不及预期,多地取消新房限价。

●综合观点:本周步入末伏,南方高温天气缓和,建筑表需低位略升;钢企亏损减产扩大,社会库存延续缓慢降库。然而,宏观金融数据不佳,旧标消库压力巨大,期螺空头打压强劲,市场情绪恐慌再起,各地钢价累计大幅下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率4.76%,环比下降0.43%;高炉开工率78.84%,环比减少1.37%。在需求端,前7月房地产开发投资下跌10.2%,房地产依旧低迷,制造业中汽车、家电等行业处于生产淡季。综合来看,钢企铁水产量大幅下降,炉料刚需下滑,铁矿、焦炭等原料价格下跌;钢筋产量连续六周回落,然而,市场旧标出清压力重,终端需求又处低位,抛售压力依然较大,短期钢市产销双弱局面未变,盘面多空博弈依然剧烈,市场操作较为谨慎,不过,钢价大幅跌价后,市场恐慌情绪释放,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3280-3380元区间运行。

一、行情回顾

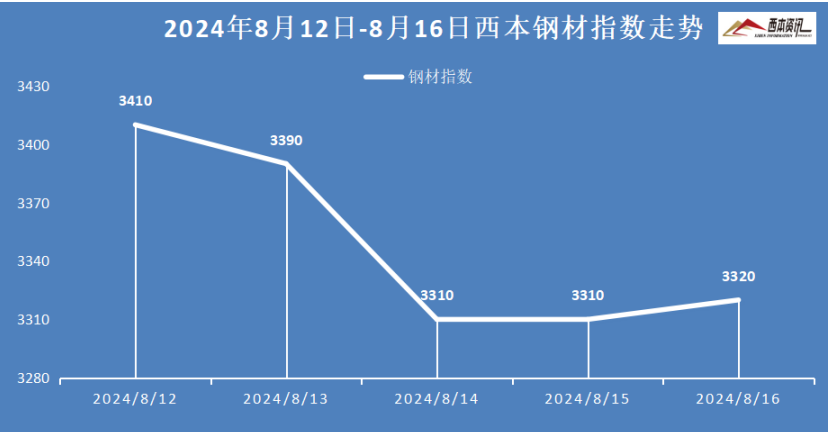

1、西本钢材指数

本周国内建筑钢材大幅下跌,截至8月16日,西本指数报在3320,较上周五大跌110。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情大幅下跌,累计跌幅100-110元/吨。上半周,期螺合约接连下挫,终端需求放缓,市场恐慌情绪加剧,钢价接连大幅下跌。下半周,期螺合约震荡收窄,低价资源成交尚可,社会库存延续下降,钢市报价弱势整理。库存方面:螺纹主要库存32.69万吨,较上周下降1.73万吨。考虑,钢企减产库存下降,恐慌情绪得到释放,预计,下周上海建材行情窄幅震荡调整为主。

杭州市场:本周杭州建材价格大幅暴跌,累计跌幅120元/吨。上半周,期螺空头势力强劲,终端需求低迷,宏观金融数据不佳,市场恐慌情绪加重,钢价接连大幅报跌;下半周,投机商低价进场,库存资源延续下降,市场情绪好转,主流报价跌后企稳。库存方面,杭州螺纹主要库存80.36万吨,周环比下降5.83万吨。考虑,低价资源成交尚可,社会库存延续下降,旧标资源依旧承压等,预计,下周杭州建材行情震荡调整为主。

北京市场:本周北京建材行情跌幅扩大,较上周末大跌150元/吨。上半周,受期螺大幅下挫,市场恐慌情绪蔓延,商家急于出清旧标存货,现货价格加速下跌,累计跌幅150元/吨。周四以后,市场跌势缓解,现货报价弱稳为主。库存方面,北京螺纹主要库存47万吨,周环比减少0.5万吨。考虑,市场信心不足,仍以出货为主,但库存压力有所缓解,预计,下周北京建材行情震荡盘整运行为主。

二、成本分析

1、原材料

本周国内主要原料全线下跌,其中,进口矿价先扬后抑,钢坯行情大幅暴跌,国产矿弱势下跌,焦炭市场四轮下跌,废钢市场延续大跌,分品种来看:

钢坯市场:本周国内钢坯价格大幅暴跌,截止发稿,唐山普方坯含税价报2880元/吨,周环比暴跌190元/吨。库存方面,唐山主要仓储库存101.34万吨,较上周增加6.73万吨。轧材企业停产检修增多,下游拿货情绪较弱,港口方面,南坯北上资源继续到港,主要仓储和港口继续累库,库存高位压力更增,坯料厂商接连跌价。考虑,钢坯持续累库增压,暴跌后恐慌情绪释放等,预计,下周国内钢坯行情跌幅放缓运行。

焦煤市场:本周国内焦煤市场弱势下跌,累计跌幅50-100元/吨。受下游焦炭市场连续下跌,市场悲观情绪蔓延,成交活跃度降低,焦企采购谨慎,多数压低厂内原料库存,煤矿出货不畅,累库压力渐显现,焦煤价格承压继续下跌,主产地低硫焦煤线上竞拍1700元/吨基无成交。考虑,下游继续趋弱,煤矿出货压力加大,预计,下周国内焦煤市场延续下跌运行。

焦炭市场:本周国内焦炭第四轮提降落地,幅度为50-55元/吨。受成品材价格继续大幅下跌,市场信心不足,钢厂盈利能力差,铁水产量继续下滑,焦炭刚需减弱明显,焦企出货压力增大,厂内库存累积,叠加原料煤持续下跌,成本支撑不足,焦炭降价节奏加快,本周快速落实第三、第四轮下跌。考虑,焦炭刚需明显回落,供应持续宽松,预计,下周国内焦炭市场延续偏弱运行。

废钢市场:本周国内废钢市场加速下跌,累计跌幅100-220元/吨。钢厂连续亏损,停产检修现象普遍,钢厂加大打压收废价格。具体来看,华东地区主要钢企本周连续两次下调废钢价格,累计跌幅140元/吨,带动周边区域废钢跌价130-180元/吨;华北、东北、华南、华中等区域废钢继续大幅下跌为主,累计跌幅180-220元/吨。考虑,钢厂利润亏损,生产积极性不足,废钢刚需维持低位,预计,下周国内废钢市场偏弱运行为主。

铁矿市场:本周进口矿行情先涨后跌,截止发稿,青岛港61.5%PB粉报价714元/吨,环比下跌41元/吨;港口方面,主要港口矿石库存15037万吨,环比下降9万吨。铁精粉主要供应长协钢企,虽投机市场低迷,但低价出货意愿低。进口矿商随行就市,随着钢企减产增多,以及钢企采购谨慎,市场情绪担忧加剧,叠加期货接连下挫,进口矿报价走低。考虑,港口库存处于高位,钢企减产检修增加,预计,下周进口矿行情仍偏弱调整为主。

三、供给和需求分析

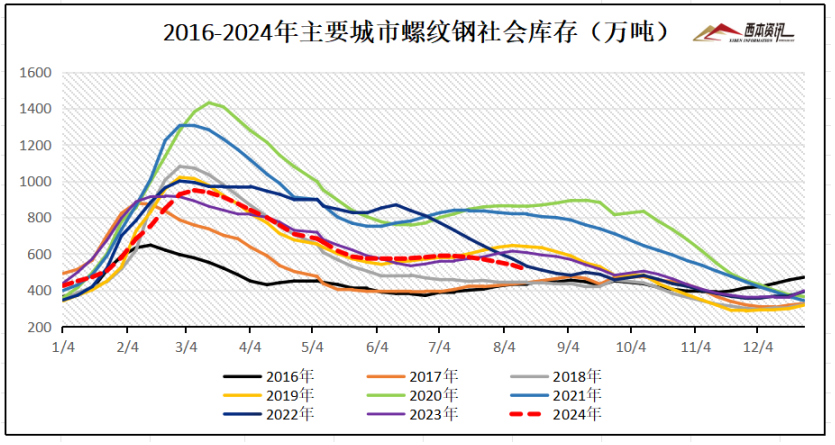

从社会库存来看,全国主要样本城市螺纹钢累计库存511.92万吨,周环比下降25.94万吨;线材累计库存74.49万吨,周环比下降2.05万吨;五大钢材品种累计库存1242.19万吨,周环比下降17.12万吨。

四、宏观信息

1、前7月份全国固定资产投资增长3.6%

国家统计局数据显示,2024年1-7月份,全国固定资产投资287611亿元,同比增长3.6%,其中,民间固定资产投资147139亿元,与去年同期持平。从环比看,7月份固定资产投资下降0.17%。

2、前7月全国房地产开发投资同比降10.2%

1-7月份,全国房地产开发投资60877亿元,同比下降10.2%;1-7月份,房地产开发企业到位资金61901亿元,同比下降21.3%。其中,国内贷款9216亿元,下降6.3%;利用外资17亿元,下降45.0%;自筹资金22057亿元,下降8.7%;定金及预收款18693亿元,下降31.7%;个人按揭贷款8748亿元,下降37.3%。

3、7月中国粗钢产量8294万吨

国家统计局数据显示:2024年7月,中国粗钢产量8294万吨,同比下降9.0%;生铁产量7140万吨,同比下降8.0%;钢材产量11436万吨,同比下降4.0%。1-7月,中国粗钢产量61372万吨,同比下降2.2%;生铁产量50968万吨,同比下降3.7%;钢材产量81341万吨,同比增长1.3%。

4、上半年全社会用电量同比增长8.1%

上半年,全国全社会用电量同比增长8.1%,电力消费延续较快增长势头,反映出我国国民经济延续回升向好的积极态势。2024年上半年全社会用电量达到4.66万亿千瓦时,同比增长8.1%,较去年同期高出3.1个百分点,保持了较快增速。第一产业用电量623亿千瓦时,同比增长8.8%。第二产业用电量达3.07万亿千瓦时,同比增长6.9%。

5、多地政府取消新房限价

据中指研究院统计,今年以来,沈阳、兰州、郑州、宁德等城市,明确不再实施新建商品房销售价格指导,即取消销售限价。阳江、珠海、芜湖等城市也优化了限价政策,如缩短备案价格调整时间间隔、取消楼层差价限制等。

五、综合观点

本周步入末伏,南方高温天气缓和,建筑表需低位略升;钢企亏损减产扩大,社会库存延续缓慢降库。然而,宏观金融数据不佳,旧标消库压力巨大,期螺空头打压强劲,市场情绪恐慌再起,各地钢价累计大幅下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率4.76%,环比下降0.43%;高炉开工率78.84%,环比减少1.37%。在需求端,前7月房地产开发投资下跌10.2%,房地产依旧低迷,制造业中汽车、家电等行业处于生产淡季。综合来看,钢企铁水产量大幅下降,炉料刚需下滑,铁矿、焦炭等原料价格下跌;钢筋产量连续六周回落,然而,市场旧标出清压力重,终端需求又处低位,抛售压力依然较大,短期钢市产销双弱局面未变,盘面多空博弈依然剧烈,市场操作较为谨慎,不过,钢价大幅跌价后,市场恐慌情绪释放,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3280-3380元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告

· 2024-06-216月21日西本钢材价格指数走势预警报告