每周预警

7月5日西本钢材价格指数走势预警报告

2024年07月05日15:16 来源:西本资讯

本期观点:供需减量 震荡调整

时间:2024-7-8—2024-7-12

预警色标:蓝色

●市场回顾:期螺合约频繁波动,现货报价先涨后跌;

●成本分析:焦炭市场稳中趋强,进口矿价震荡上涨;

●供需分析:高炉开工环比下降,日均铁水小幅减量;

●宏观分析:银行决定国债借入,房产政策持续优化。

●综合观点:周初,期螺震荡偏强,多数钢企挺价,各地钢价稳中略涨;周中,盘面强劲拉涨,市场情绪提振,钢市报价普遍探涨;临近周末,盘面大幅下挫,成交低迷缩量,钢市再度颓势下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率44.59%,环比增加1.73%;高炉开工率82.81%,环比下降0.3%。在需求端,高温降雨影响施工,建材淡季需求不佳;6月制造业PMI49.5%,与上月基本持平。综合来看,南方梅雨结束,高温酷热无缝衔接;雨带聚集北上,华北黄淮迎来强降雨;户外施工继续受限,螺纹社库四周升库;电炉钢企六周亏损,长流程钢企难有盈利,部分钢企预期减产;市场对三中全会有所期待,盘面多空厮杀频繁波动,商家操作谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3680-3780元区间运行。

一、行情回顾

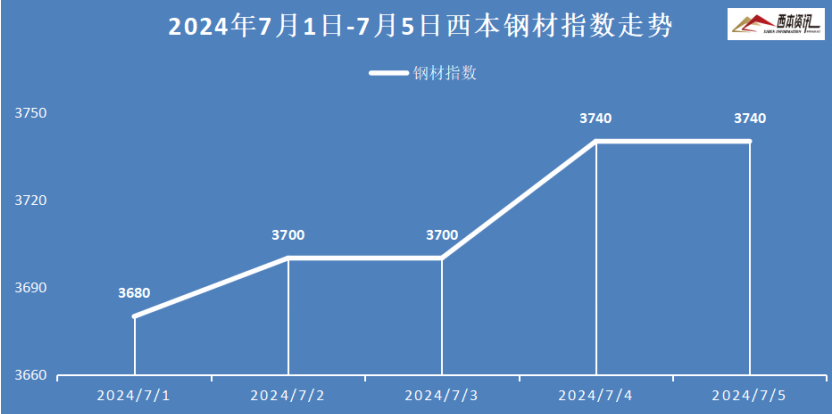

1、西本钢材指数

本周国内建筑钢材明显上涨,截至7月5日,西本指数报在3740,较上周五上涨60。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情整体上涨,周初,期螺合约震荡偏强,市场情绪尚可,市场报价稳中探涨。周中,期螺多头强劲拉涨,交易有所改善,钢市报价小幅拉涨。临近周末,盘面合约震荡走低,市场交易下滑,主流报价稳中松动。库存方面:螺纹主要库存38.75万吨,较上周增加2.13万吨。考虑,终端避高温施工,采购需求不理想,预计,下周上海建材行情震荡盘整运行。

杭州市场:本周杭州建材价格明显上涨,上半周,随着期螺震荡偏强,周边钢企挺价上调,现货交易有所改善,钢市报价接连上涨。下半周,期货盘面再度下挫,出货表现不畅,市场报价略有松动。截止发稿,杭州螺纹主要库存107.96万吨,周环比相对持平。考虑,梅雨结束高温袭来,现货库存偏大承压,部分钢企有减产预期,预计,下周杭州建材行情震荡整理为主。

北京市场:本周北京建材行情小幅上涨,周初,高温天气有所缓解,终端刚需较弱,市场报价相对平稳。周中,期货一度大幅反弹,市场成交略有起色,但商家操作谨慎,钢价拉涨幅度有限,累涨20-30元/吨。周四以来,期螺震荡下挫,交易表现低迷,市场报价略微松动。考虑,市场操作谨慎,终端需求淡季,预计,下周北京建材行情震荡盘整运行。

二、成本分析

1、原材料

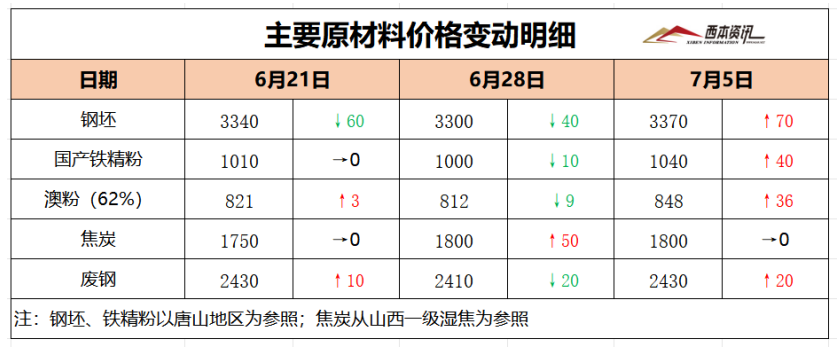

本周国内主要原料多数上涨,其中,进口矿价小幅上涨,钢坯行情明显上涨,国产矿小幅推高,焦炭行情稳中偏强,废钢行情小幅探涨,分品种来看:

钢坯市场:本周国内钢坯价格大幅上涨,截止发稿,唐山普方坯含税价报3370元/吨,周环比大涨70元/吨。库存方面,唐山主要仓储库存89.11万吨,较上周增加4.26万吨。南方高温北方降雨增多,终端需求维持低位,调坯轧材按需采购,坯料仓库继续累库;期螺合约震荡拉高,厂商报价接连抬高,带动钢坯报价上涨。基于,终端需求淡季,供应增库承压,原料成本支撑等,预计,下周国内钢坯行情震荡调整为主。

焦煤市场:本周国内焦煤市场稳中偏强,部分焦煤小幅上涨20-50元/吨。主产地前期停产煤矿逐步复产,供应有所增量;下游焦企按需采购,煤矿签单情况一般。周中以后,随着成材端价格反弹,市场情绪升温,主焦煤等骨架煤种成交偏强,山西吕梁和太原等地低硫主焦煤竞拍价均出现上涨,涨幅27-58元/吨。考虑,上游存有提涨预期,下游焦企增库积极性不高,预计,下周国内焦煤市场稳中趋强运行。

焦炭市场:本周国内焦炭市场整体持稳运行,焦炭市场经过提涨一轮后,盈利情况有所改善,生产供应维持高位,且焦企出货总体顺畅,厂内几无库存,部分焦企有提涨意愿。下游钢企盈利状况不佳,叠加成材交货疲软,检修及减产预期增强,对焦炭提涨有抵触情绪。基于,焦炭市场供应相对偏紧,刚需仍处于高位,预计,下周国内焦炭市场稳中偏强运行。

废钢市场:本周国内废钢市场稳中偏强,当前废钢产出明显减少,对废钢价格有一定支撑,部分钢企拉涨吸货。其中,华东地区主要钢企收废价延续平稳,部分钢企拉涨20-30元/吨。华北地区废钢资源紧张,钢企收废难度加大,再次拉涨吸货,累计涨幅20-40元/吨。华中、华南、西南、东北等地废钢均出现20-50元/吨反弹。考虑,废钢资源总体偏紧,以及钢企盈利较弱制约,预计,下周国内废钢市场震荡调整为主。

铁矿市场:本周进口矿行情小幅上涨,截止发稿,青岛港61.5%PB粉报价848元/吨,环比上涨36元/吨;港口方面,主要港口矿石库存14990万吨,环比增加62万吨。国内多数矿选企业稳定出货,按长协订单生产压力不大。进口矿商出货积极,报价多随行就市,钢企按需采购,询盘相对谨慎,交投氛围一般。基于,高炉开工环比下降,港口库存承压等,预计,下周进口矿行情震荡盘整运行。

三、供给和需求分析

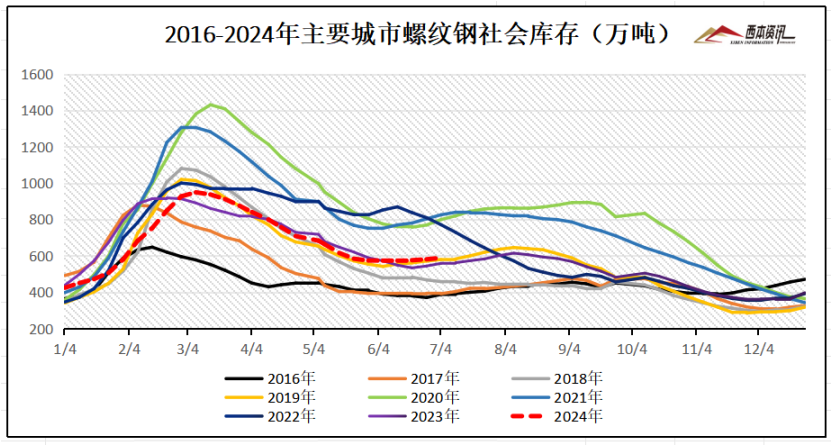

从社会库存来看,全国主要样本城市螺纹钢累计库存588.79万吨,周环比增加7.81万吨;线材累计库存85.44万吨,周环比下降0.24万吨;五大钢材品种累计库存1299.09万吨,周环比增加18.21吨。

四、宏观信息

1、百强房企半年拿地额超四千亿

前6个月,百强房企拿地金额总量为4204亿元,同比下降40%,降幅创2023年以来新高。虽然总额超过四千亿,但相较往年仍在下滑,头部企业的拿地力度也在收缩。其中,拿地金额超过100亿元的房企只有12家,较去年同期减少3家;超过200亿元的企业有5家,较去年减少4家。百强房企中,拿地的只占到三成,仍有七成百强房企未拿地。

2、上半年300城宅地供需缩量超3成

中指院数据显示,1-6月全国300城推出各类用地规划建筑面积5.4亿平方米,同比下降30%,成交规划建筑面积4.7亿平方米,同比下降26.4%,住宅用地推出和成交面积降幅更显著。各地住宅用地成交楼面价、成交溢价率等关键指标都有不同程度下滑,房企拿地进一步向热点一二线城市聚焦,部分热点城市的优质地块成为各方竞逐重点,仍保持一定溢价率。

3、六月份重卡市场销量同比下降

据第一商用车网统计数据显示,2024年6月份,我国重卡市场销量7.4万辆左右,环比下降5%,比上年同期的8.65万辆下降14%,减少了约1.2万辆。2024年1-6月,我国重卡市场销售各类车型约50.7万辆,比上年同期上升4%,净增加近2万辆,累计增速较1-5月进一步缩窄。

4、长江中下游干流全线超警

从水利部长江水利委员会了解到,受持续强降雨和干支流来水影响,7月1日21时50分,长江中游干流汉口站水位涨至警戒水位27.30米;7月2日5时55分,长江中游干流黄石港水文站水位涨至警戒水位24.50米。长江干流莲花塘至镇江江段、两湖湖区已全线超过警戒水位。

五、综合观点

周初,期螺震荡偏强,多数钢企挺价,各地钢价稳中略涨;周中,盘面强劲拉涨,市场情绪提振,钢市报价普遍探涨;临近周末,盘面大幅下挫,成交低迷缩量,钢市再度颓势下跌。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率44.59%,环比增加1.73%;高炉开工率82.81%,环比下降0.3%。在需求端,高温降雨影响施工,建材淡季需求不佳;6月制造业PMI49.5%,与上月基本持平。综合来看,南方梅雨结束,高温酷热无缝衔接;雨带聚集北上,华北黄淮迎来强降雨;户外施工继续受限,螺纹社库四周升库;电炉钢企六周亏损,长流程钢企难有盈利,部分钢企预期减产;市场对三中全会有所期待,盘面多空厮杀频繁波动,商家操作谨慎等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3680-3780元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-06-216月21日西本钢材价格指数走势预警报告