每周预警

8月2日西本钢材价格指数走势预警报告

2024年08月02日14:12 来源:西本资讯

本期观点:多头蓄力 整理趋强

时间:2024-8-5—2024-8-9

预警色标:蓝色

●市场回顾:期螺合约跌后震荡,现货再创年内新低;

●成本分析:焦炭首轮提降落地,进口矿价震荡偏弱;

●供需分析:高炉开工环比下降,日均铁水小幅下降;

●宏观分析:新型城镇五年计划,加大宏观调控力度。

●综合观点:本周全国大部高温炙热模式,东北等局部地区暴雨成灾,终端采购需求有限,叠加新旧国标更替,商家急于消化旧标资源,只能采取“低价换量”方式,市场整体走势疲软,建筑钢价呈现震荡寻底。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率6.49%,环比下降8.66%;高炉开工率81.28%,环比减少1.05%。在需求端,房地产市场持续低迷,投资比重继续下降,制造业采购经理指数49.4%,环比略降0.1个百分点。综合来看,央行打出降息组合拳,专项债发行速度加快,推进新型城镇五年计划;钢企控产检修节奏加快,高炉开工率环比下降,螺纹产量历史低位;钢价跌至年内新低,盘面多头集聚蓄力,旧标资源依旧拖累,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3390-3490元区间运行。

一、行情回顾

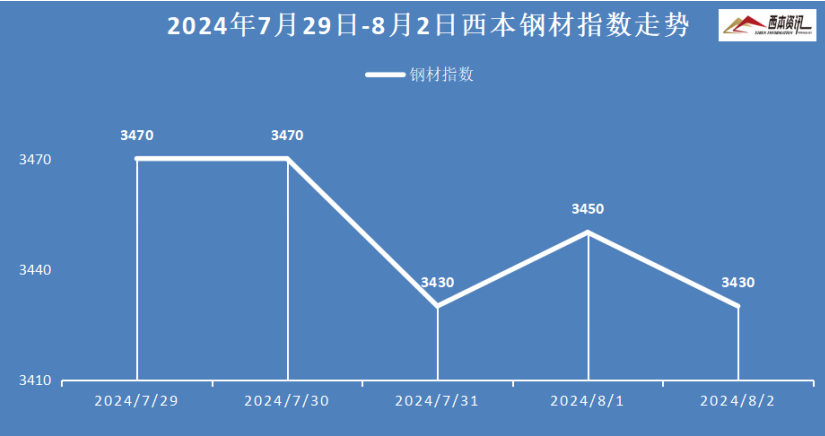

1、西本钢材指数

本周国内建筑钢材震荡下跌,截至8月2日,西本指数报在3430,较上周五下跌40。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情大幅走低,累计跌幅30-40元/吨。上半周,受期螺合约弱势下挫,市场交易不畅,钢市报价小幅下跌;下半周,期螺盘面起伏波动,市场成交略有改观,市场情绪一般,主流报价相对平稳。库存方面:螺纹主要库存34.5万吨,较上周下降3.47万吨。考虑,现货跌至年内低位,但新旧国标更替承压,预计,下周上海建材行情低位震荡调整为主。

杭州市场:本周杭州建材价格弱势下跌,累计跌幅30元/吨左右。上半周,高温炙热影响需求,终端按需采购,叠加盘面弱势下挫,市场交易不畅,市场无奈低价促销。下半周,远期合约震荡偏强,低价资源成交尚可,市场主流报价保持弱稳。库存方面,杭州螺纹主要库存90.23万吨,周环比下降6.69万吨。考虑,淡季需求有限,旧标急于销库,预计,下周杭州建材行情低位整理为主。

北京市场:本周北京建材行情震荡下跌,累计跌幅60-70元/吨。上半周,期螺大幅下挫,高温多雨影响需求,叠加新旧国标更替,贸易商加大抛售旧标,现货价格承压下跌,累计跌幅70-90元/吨;下半周,市场跌势放缓,部分超跌资源略有反弹,但整体报价相对平稳。库存方面,北京螺纹主要库存47万吨,周环比增加2.5万吨。考虑,终端刚需难有增量,老国标加速出清,预计,下周北京市场延续弱势盘整运行。

二、成本分析

1、原材料

本周国内主要原料多数下跌,其中,进口矿价偏弱震荡,钢坯行情震荡走低,国产矿弱势盘整,焦炭行情整体见跌,废钢行情小幅下跌,分品种来看:

钢坯市场:本周国内钢坯价格震荡走低,截止发稿,唐山普方坯含税价报3130元/吨,周环比下跌40元/吨。库存方面,唐山主要仓储库存93.81万吨,较上周增加0.24万吨。当前钢企难有盈利,调坯轧材需求不济,主要仓储延续累库,库存量是去年同期2倍左右。同时,受下游成品材低迷下跌,受此拖累,坯料报价弱势跟跌。考虑,钢坯库存严重承压,淡季下游需求疲软,预计,下周国内钢坯行情震荡调整为主。

焦煤市场:本周国内焦煤市场承压回调,累计跌幅50-100元/吨。随着主产地煤矿逐步复产,供应量有所增加,叠加下游焦炭降价落实,市场情绪整体偏弱,焦企采购节奏放缓,线上竞拍多有流拍,焦煤价格承压下跌为主,其中,临汾、吕梁,长治等主产地低硫主焦累计跌幅达100元/吨左右。考虑,焦煤供应渐宽松,焦炭仍有下降预期,预计,下周国内焦煤市场延续偏弱行情。

焦炭市场:本周国内焦炭首轮提降50-55元/吨快速落实,受钢价继续下跌影响,钢厂亏损加剧,减产和检修增加,对焦炭采购放缓,控制到货现象增多;焦炭刚需回落,焦企出货放缓;同时,上游原料煤价格回落,对焦炭价格支撑趋弱,焦炭行情承压下跌。考虑,焦炭供需面趋于宽松,成本支撑减弱,预计,下周国内焦炭延续偏弱运行。

废钢市场:本周国内废钢市场跌势有所减缓,累跌10-100元/吨。现钢厂亏损加剧,减产检修力度增加,废钢刚需下降明显,但高温天气下,废钢产出量大幅减少,对废钢价格有一定支撑。其中,华东、华北区域本周跌幅减缓,累计下跌0-40元/吨;华南、西南、西北和东北等区域跌势依旧明显,累计跌幅40-100元/吨。考虑,钢厂亏损加重,废钢需求减弱,但资源短缺情况仍在,预计,下周国内废钢行情延续震荡偏弱运行。

铁矿市场:本周进口矿行情偏弱震荡,截止发稿,青岛港61.5%PB粉报价769元/吨,环比下跌11元/吨;港口方面,主要港口矿石库存15092万吨,环比下降190万吨。当前矿山产能利用率下降,华北、东北、西南等区域精粉产量小幅下降,矿选企业报价相对坚挺。进口矿商报价多随行就市,钢企亏损严重,按需采购操作谨慎。基于,港口库存处于高位,高炉开工率下降等,预计,下周进口矿行情震荡趋弱运行。

三、供给和需求分析

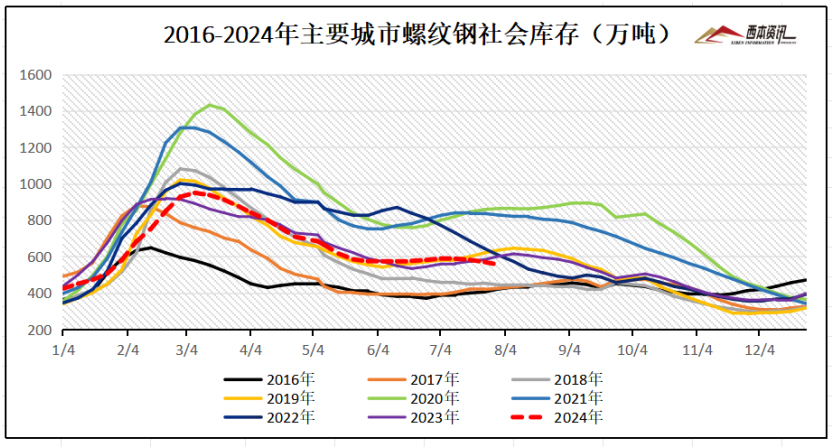

从社会库存来看,全国主要样本城市螺纹钢累计库存554.03万吨,周环比下降15.42万吨;线材累计库存77.51万吨,周环比增加03.27万吨;五大钢材品种累计库存1271.04万吨,周环比下降7.57万吨。

四、宏观信息

1、 国务院印发新型城镇化战略五年行动计划

国务院印发《深入实施以人为本的新型城镇化战略五年行动计划》,经过5年的努力,农业转移人口落户城市渠道进一步畅通,常住地提供基本公共服务制度进一步健全,协调推进潜力地区新型工业化城镇化明显加快,培育形成一批辐射带动力强的现代化都市圈,城市安全韧性短板得到有效补齐,常住人口城镇化率提升至接近70%,更好支撑经济社会高质量发展。

2、上半年废钢铁消耗同比上升5.4%

上半年,全国废钢铁消耗总量12254万吨,同比增加631万吨,增幅5.4%;综合废钢单耗230.95公斤/吨,同比增加14公斤/吨,增幅6.4%,其中:转炉废钢单耗185.27公斤/吨,同比增加12.6公斤/吨,增幅7.3%,电炉废钢单耗650.2公斤/吨, 同比增加33.3公斤/吨,增幅5.4%;废钢比23.1%,同比增加1.4%;电炉钢比9.83%,同比减少0.15%。

3、上半年全国新开工改造城镇老旧小区3.3万个

全国计划新开工改造城镇老旧小区5.4万个。根据各地统计上报数据,1—6月份,全国新开工改造城镇老旧小区3.3万个。分地区看,江苏、辽宁、山东、河北、江西、浙江、青海、重庆、贵州、湖南等10个地区开工率超过70%。

4、上半年钢铁行业亏损3.1亿元

据国家统计局数据,1-6月份,黑色金属冶炼和压延加工业利润总额-3.1亿元;1-5月份,黑色金属冶炼和压延加工业利润总额-127.2亿元。照此推算,6月份当月,黑色金属冶炼和压延加工业利润总额达到124.2亿元,利润率为1.81%。5、上半年全国水利建设投资同比增长9.9%

今年上半年全国完成水利建设投资5690亿元,同比增长9.9%,为历史同期最高。水利部统计,上半年全国实施水利项目数量和落实水利投资、水利建设吸纳就业人数均超去年同期。其中,全国实施水利项目3.8万个,同比增长23%;水利建设吸纳就业153.6万人,同比增长11%。

6、多地中小银行火速跟进下调存款利率

继国有大行及股份制银行下调存款利率后,多地区城、农商行等中小银行也火速跟进下调。8月1日,长沙银行发布公告表示,该行对存款挂牌利率进行下调,利率降幅在10至20基点之间;此外,广西、广东,以及黑龙江等多地区的农商行、农信社等金融机构也宣布自8月1日起下调存款挂牌利率,甚至有银行存款利率下调幅度最高可达70个基点。

五、综合观点

本周全国大部高温炙热模式,东北等局部地区暴雨成灾,终端采购需求有限,叠加新旧国标更替,商家急于消化旧标资源,只能采取“低价换量”方式,市场整体走势疲软,建筑钢价呈现震荡寻底。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率6.49%,环比下降8.66%;高炉开工率81.28%,环比减少1.05%。在需求端,房地产市场持续低迷,投资比重继续下降,制造业采购经理指数49.4%,环比略降0.1个百分点。综合来看,央行打出降息组合拳,专项债发行速度加快,推进新型城镇五年计划;钢企控产检修节奏加快,高炉开工率环比下降,螺纹产量历史低位;钢价跌至年内新低,盘面多头集聚蓄力,旧标资源依旧拖累,鉴于此,我们对下周市场行情仍持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3390-3490元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告

· 2024-06-216月21日西本钢材价格指数走势预警报告