每周预警

12月05日西本新干线钢材现货每周预警报告

2008年12月05日13:49 来源:西本资讯

本期观点:供给压力渐增 价格盘整下调

时间: 2008-12-8—2008-12-12

预警色标:蓝色

一、本周市场回顾

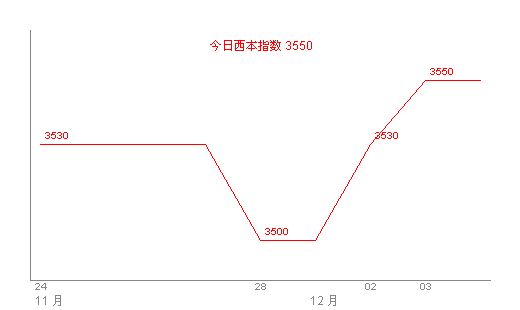

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3460 |

星期一 |

马钢 |

3660 |

|

0 | ||||||

|

合格品 |

沪宝 |

3400 |

0 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3480 |

星期二 |

|

3700 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3420 |

+40 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3530 |

星期三 |

|

3720 |

|

+50 | ||||||

|

合格品 |

沪宝 |

3460 |

+20 | |||

|

+40 | ||||||

|

|

优质品 |

2672 |

3530 |

星期四 |

|

3720 |

|

0 | ||||||

|

合格品 |

沪宝 |

3460 |

0 | |||

|

0 | ||||||

|

注:二级螺纹以16 | ||||||

本周,沪上建筑钢表现强势。自周一开始,由于天气晴朗,工地抢在降温前加紧施工,终端需求明显放大,从周一开始,现货市场各品种售价现出小幅上涨,每天涨幅在20-50元/吨不等;经过连续三天上涨后,周四,经过短暂采购高峰,加上天气转冷,市场尝试走稳,部分高价位商家价格逐渐向低位靠拢。至此,主导规格二级钢在3500元一线,但各规格的价格差距仍然较大,少数规格价格仍在3550元/吨以上。

价格因需求放大而上涨,需求因价格走高而出现萎缩,特别是在价格上涨后,中间需求出现明显减弱,虽然主导经销商没有互相杀跌,但商家小心谨慎的操作态度表露无疑,加上前期紧缺规格陆续得到补充,目前市场上基本没有紧缺规格资源。面对各方压力,市场再次出现徘徊,市场压力再次显现。

综合本周市场表现,虽然本周需求小有表现,但进入冬季,季节性需求萎缩是历史规律,因此在短暂的需求反弹,价格上涨后,随着天气降温,需求转弱,价格弱势调整或将再现。

二、本周行业动态

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调20线材不变 |

14 |

|

莱钢 |

|

螺纹上调100 |

14 | |

|

永钢 |

|

螺纹上调30线材不变 |

14 | |

|

永锋 |

|

螺纹上调50 |

14 | |

|

中天 |

|

螺纹上调20线材不变 |

14 | |

|

三宝 |

|

螺纹上调50 |

16 | |

|

青钢 |

|

线材上调50 |

| |

|

众达 |

|

螺纹线材上调20 |

14 | |

|

华北 |

长治 |

|

螺纹线材下调150 |

16 |

|

西南 |

成钢 |

|

螺纹上调50 |

18 |

|

水钢 |

|

螺纹上调50线材稳定 |

18 | |

|

德胜 |

|

螺纹线材上调30 |

16 | |

|

西北 |

酒钢 |

|

螺纹线材下调50 |

16 |

|

中南 |

广钢 |

|

螺纹上调80线材上调100 |

16 |

|

韶钢 |

|

螺纹上调60线材上调50 |

16 | |

|

东北 |

西钢 |

|

螺纹上调70 |

18 |

市场价格上涨,钢厂频频上调出厂价格,据西本新干线统计,从周一到周四,全国各地建筑钢厂有超20批次的上调价格。调价厂家主要集中在华东、西南、中南地区,而华北地区钢厂价格基本没有调整,与南方市场更是形成一定价差,这在一定程度上将对南方市场形成威胁。客观来上,钢厂价格的上调一方面挤压了中间商的利润,同时也将带动一批停产减产企业重新投入生产,这明显不利于后市的发展。

2、市场方面

北京市场:本周,北京建筑钢材市场销售价格大幅上涨,现Φ6.5mm高线价格为3510元,Φ12mm高线价格3850元,12mm螺纹钢价格为3730元, 16-25mm螺纹钢价格3600元,12mm三级螺纹钢价格为4020元,16-25mm三级螺纹钢价格为3860元。

本周,建筑钢材市场价格大幅上涨,一周结束,涨幅达到300元/吨左右,从整个市场表现来看,本周市场上成交表现基本正常,价格大幅上涨主要得助于资源紧缺,如周初12mm、28mm二级、三级钢、6.5mm高线等资源较为紧缺,价格上涨,因此带动了市场价格整体上涨。但从接近周末的市场来看,资源陆续到货,部分紧缺规格资源得以补充,商家反映,后期还将继续有资源到货,因此将对市场价格形成一定影响。

杭州市场:本周杭州市场建材价格稳中上涨。目前现沙钢产Ф16-25mmHRB335螺纹主流报价3730-3750元/吨,其余钢厂主流报价在3580元/吨,三线资源报价在3480元/吨之间,三级钢主流价格在3700元/吨左右,高线主流报价在3650元/吨左右。

本周杭州市场价格稳中小幅上涨,由于规格方面的紧缺,使得目前市场价格表现仍然混乱。成交整体表现正常,周初市场上成交正常偏好。资源方面,资源陆续到货的预期明显,一方面,价格上涨后,商家心态恢复,订货积极性有所回升,另一方面,市场传闻比较多的是部分钢厂新增开建筑钢材生产线或提高生产能,近日杭钢、淮钢等陆续有资源到货,同时兴澄、安徽宣城轧钢等也有进入市场的意愿。

广州市场:本周广州建材销售价格上涨。现韶钢Ф6.5-10mm高线主流价格3920元/吨;裕丰、北台高线市场价格在3850-3880元/吨。螺纹钢方面,韶钢Ф16-25mm规格市场价格在3950元/吨;唐钢、冷钢、万鑫等钢厂Ф18-25mm规格售价在3900元/吨;裕丰同规格资源市场价格在3850元/吨左右。三级螺纹,唐钢、萍钢、马钢Ф16-22mm规格资源售价在4000-4090元/吨。

本周开市,市场表现较好,特别是成交有所放大,带动了市场价格上涨,加上广钢、韶钢大幅上调螺纹钢、线材出厂价格,更是推动了市场上涨。同时市场上各商家手中资源规格不一,特别是线材资源较为紧张,因此造成目前市场价格较为混乱。

纵观主要建筑钢材市场表现,由北到南,随着价格的上涨,地域价差逐渐减小,特别是北方价格上涨后,基本与华东市场价格接近。对南方市场而言,北方资源流入压力减小。从目前的状况来看,短时间内沪上建筑钢市稳定还是可期的,至少从北方资源南下来看,压力并不大。

3、宏观方面

1) 2008年12月4日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8502元,1欧元对人民币8.6915元,100日元对人民币为7.3496元,1港元对人民币0.88369元,1英镑对人民币10.1054元。

(2)12月3日,国务院召开常务会议研究确定了金融促进经济发展的政策措施,共提出了落实适度宽松的货币政策、加强和改进信贷服务等9项措施。“这次会议主要为落实国十条的投资计划拓宽融资渠道。”

(3)中国社科院近日发布的2009年《经济蓝皮书》指出,2009年我国经济增长可能出现快速增长(GDP增长9.5%以上)、平稳增长(GDP增长9%左右)、大幅下滑(GDP增长8.5%以下)三种情景,但平稳增长(GDP增长9%左右)出现的可能性最大。中国银行副行长朱民在北京举行的《商业周刊》CEO年会上预测,2009年一季度GDP增速可能大幅下滑至5%左右,全球金融市场或在未来两年内仍将剧烈波动。经济恢复高速增长将出现在2009年的第三、四季度。对中国来讲,我们需要快速反应。”

从本周整个政策来看,各方仍然围绕扩大内需、扩大出口等等经济政策的进一步深化和提出一些具体措施。面对这样的环境,对建筑钢材而言,长期来看,有着美好预期。然而对明年经济预期来看,保8成为明年经济增长的主要目标,说明经济运行中仍然存在较大问题,因此对于钢材市场而言仍然存在很多不确定因素。

出口萎缩是本轮经济调整的最初表现,而近日人民贬值,对刺激出口,确实有一定的鼓励作用。但是期效果还很难预测,由于人民币长期处于升值状态,大量的热钱涌入境内,随着人民币的贬值,必然会导致热钱套利了结,流回本土,如果热钱突然撤出,对于中国经济的冲击也是可想而知的。

4、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3300 |

3170 |

-130 |

3200 |

+30 |

3400 |

+200 |

|

焦炭 |

1300 |

1300 |

0 |

1200 |

-100 |

1300 |

+100 |

|

废钢 |

2000 |

2200 |

+200 |

2200 |

0 |

2350 |

+150 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

本周,钢坯、焦炭、废钢等原材价格与成品材同步上涨,几乎相同的涨幅形成了联动效应,成本的推高支撑了成品材的高价,成品材的高价带动了原材料价格的上涨。

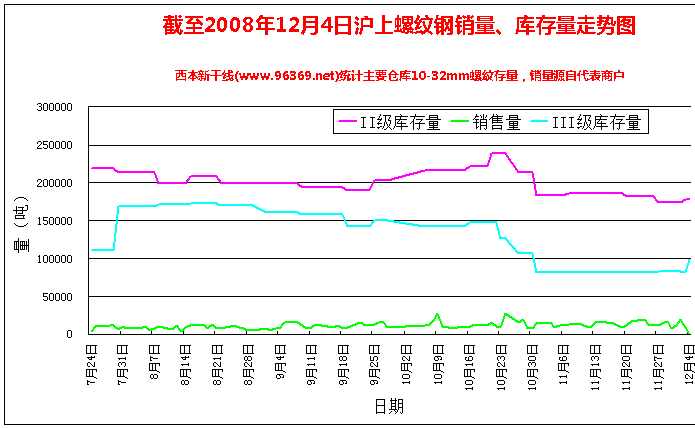

三、一周销量及库存走势

从本周销量来看,较前两周略显萎缩,萎缩幅度约为10%;同期,上海市场主要仓库库存里量开始逐步盘升。

需求因季节影响出现萎缩已经不容置疑。从库存变化来看,由于全国钢材市场的普遍上涨,上海市场对北方资源的吸引力并不大,而以北台为代表的北方资源到货确有减少。但是我们要看到,整体资源呈增加态势,说明华东主要钢厂资源供给开始增加,据了解情况来看,本周华东几大钢厂厂区资源呈现增加趋势。

四、国际市场

韩国第3大钢铁生产企业东国制钢公司(Dongkuk)宣布螺纹钢价格下调11%,缩小其建筑用钢与竞争对手的价格差。从2008年12月1日起,东国制钢螺纹钢调整为每吨82.1万韩元(约559.2美元)。

由于买主采购兴趣增加,过去两周东南亚螺纹钢进口报价普遍回弹100美元/吨,到480-500美元/吨(CFR),但最近买主对市场返弹信心不足,又开始观望,市场趋于平静,另外有消息称,韩国有大量螺纹钢等待出口,两周前成交的小订单韩国螺纹钢价格约430-440美元/吨(CFR)。中国台湾螺纹钢出厂价约440美元/吨,到东南亚价格约500美元/吨(CFR)。

综合来看,国际螺纹钢市场整体呈平稳下调趋势,就国际市场需求疲软,价格弱势调整的状态来看,出口基本不用考虑太多。

五、下周视点

综合来看,下周市场仍要注意几点因素:

1、需求表现。本周市场需求较为微妙,但要提醒大家注意的是,接下来对终端需求逐步减弱也应该有所准备。

2、天气因素,降温或者恶劣天气,接下来可能会出现,这将对建筑钢材需求造成较大影响。

3、供给是否会持续增加,虽然本周北方资源到货减少,但由于北方受天气影响,需求减弱,资源继续南下不是没有可能。同时,近期关于一些停产企业投产传闻不断,经核实过消息来看,淮钢已经开足马力生产,每月产量在8万吨左右,兴澄每月2-3万吨产能,这些都是属于新增产能,因此后期资源供给增加是不可避免的。

六、西本观点

综上所述,现阶段供需环境,宏观环境下,需求受天气影响持续减弱,库存资源少量增加,虽然原材料价格上涨对价格形成一定支撑,但面对供给压力增加,需求疲软的情况下,笔者对下周沪市建筑钢材市场价格走势,仍给予“蓝色”预警,价格盘整中略微下调。具体来说,下周沪上螺纹钢优质品代表规格价格,会选择以3500元/吨为中心,展开幅度为50元/吨左右的盘整下行行情,于西本指数而言,也将选择盘整回调运行。 [文]西本新干线工作室 2008/12/5

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告