每周预警

9月13日西本钢材价格指数走势预警报告

2024年09月13日15:24 来源:西本资讯

本期观点:库存偏低 涨后整理

时间:2024-9-16—2024-9-20

预警色标:蓝色

●市场回顾:期螺合约触底反弹,各地报价累计暴涨;

●成本分析:焦炭首轮提涨开启,进口矿价震荡偏强;

●供需分析:高炉开工环比上升,铁水资源继续增量;

●宏观分析:存量房贷利率调整,续发超长特别国债。

●综合观点:中秋国庆双节临近,终端补库需求增加,期螺合约再度探底反弹,投机商进场积极,螺纹资源持续降库,部分钢市规格紧缺,市场情绪提振,导致各地钢价大幅反弹。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率6.06%,环比增加1.73%;高炉开工率77.63%,环比上周持平。在需求端,房地产需求略有增加,汽车产销、钢材出口等环比增量。综合来看,钢厂盈利率小幅改善,螺纹产量小幅回升,后期投放有回升空间;原料刚需适度增量,焦炭首轮提涨开启,铁矿市场震荡偏强;全国旧标螺纹持续消化下,不具备销售压力,新标资源成为各地主流;商家现货库存偏低,但假期资源正常到货,偏紧规格略有改善,以及钢价大涨后,需要终端消化接纳等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3500-3600元区间运行。

一、行情回顾

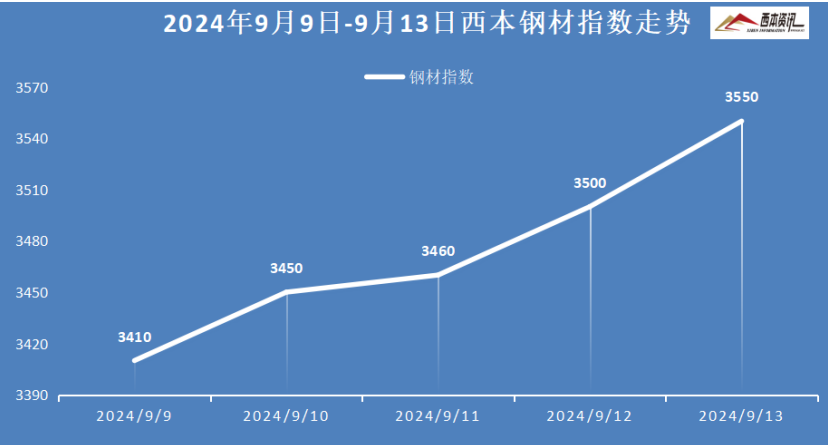

1、西本钢材指数

本周国内建筑钢材大幅反弹,截至9月13日,西本指数报在3550,较上周五上周100。

2、全国市场方面

区域来看:

上海市场:本周上海建材行情持续上涨,累计涨幅120元/吨。随着前期钢企相继减产,市场到货量下降,商家库存偏紧,个别规格已经紧缺,叠加假期临近,部分采购需求增加,在期螺上涨引领下,市场报价连续报涨。库存方面:螺纹主要库存19.17万吨,较上周下降2.3万吨。考虑,库存下降部分紧缺,市场情绪向好等,预计,下周上海建材行情震荡趋强运行。

杭州市场:本周杭州建材价格大幅暴涨,累计涨幅150元/吨。受期螺合约连日大涨,终端采购需求增加,然而,市场库存持续下降,部分规格比较紧缺,商家惜售涨价情绪升温,市场连续出现上涨。库存方面,杭州螺纹主要库存44.38万吨,周环比下降11.38万吨。考虑,库存下降部分紧缺,但螺纹产量增加等,预计,下周杭州建材行情涨后整理为主。

北京市场:本周北京建材价格大幅反弹,累计涨幅120元/吨。周初,期螺反弹带动下,现货价格止跌反弹,累计涨幅50-60元/吨;周四后,期货继续走高,商家库存大幅回落情况下,部分规格出现短缺等支撑下,现货报价大幅走高60元/吨左右。库存方面,北京螺纹主要库存33.5万吨,周环比减少5万吨。考虑,上游供应有限,刚需略有回暖,预计,下周北京建材行情延续涨势为主。

二、成本分析

1、原材料

本周国内主要原料表现分歧,其中,进口矿价震荡见涨,钢坯行情大幅反弹,国产矿小幅调整,焦炭市场跌后趋强,废钢市场涨跌均现,分品种来看:

钢坯市场:本周国内钢坯价格大幅反弹,截止发稿,唐山普方坯含税价报2910元/吨,周环比暴涨150元/吨。库存方面,唐山主要仓储库存114.53万吨,较上周下降8.65万吨。随着期螺和成品材持续走强,市场情绪提振,叠加中秋节前补库需求,市场成交尚可,仓储现4个月来首降。考虑,轧材企业节前补库,下游成品材价格上涨等,预计,下周国内钢坯行情延续偏强运行。

焦煤市场:本周国内焦煤市场再次走弱,下跌20-50元/吨。受焦炭价格下跌影响,市场情绪再次转弱,焦企采购积极性下降,打压焦煤价格意愿增强,同时,中间投机环节转为观望,成交活跃度降低,线上流拍增加,主产地低硫主焦承压下跌30-50元/吨。考虑,原料煤供应偏宽松,但本周钢价反弹,悲观情绪缓解,预计,下周国内焦煤市场稳中调整运行。

焦炭市场:本周国内焦炭第八轮提降落地,累计跌幅400-440元/吨。受上周钢价持续下跌,钢厂复产积极性下降,继续打压原料价格,焦企处于亏损状态,但供应较为充足,第八轮提降快速落地。随着本周成品材大幅反弹,焦炭盼涨意愿强烈,山东、河北等地焦企相继提涨。考虑,焦企大面积亏损,首轮提涨开启,预计,下周国内焦炭市场偏强运行。

废钢市场:本周国内废钢市场涨跌互现,具体来看,华东地区主要钢厂下调收废价30元/吨,带动区域废钢报价整体偏弱,以小幅下跌为主;华北地区废钢先跌后涨,波动较大,上下振幅50-80元/吨。其它华南、西南等地跌后出现大幅反弹,累计涨幅60元/吨左右。考虑,市场情绪回暖,钢厂备货积极性提升,预计,下周国内废钢价格震荡反弹为主。

铁矿市场:本周进口矿行情震荡见涨,截止发稿,青岛港61.5%PB粉报价708元/吨,环比上涨12元/吨;港口方面,主要港口矿石库存15386万吨,环比下降25万吨。近日连铁接连回涨,但矿选企业提涨乏力,多数矿企维持平稳,部分小幅调涨。进口矿受铁水产量增加,矿石盘面走强,市场情绪向好,矿商报价止跌调涨。考虑,库存仍处高位,钢企按需补库,预计,下周进口矿行情震荡整理运行。

三、供给和需求分析

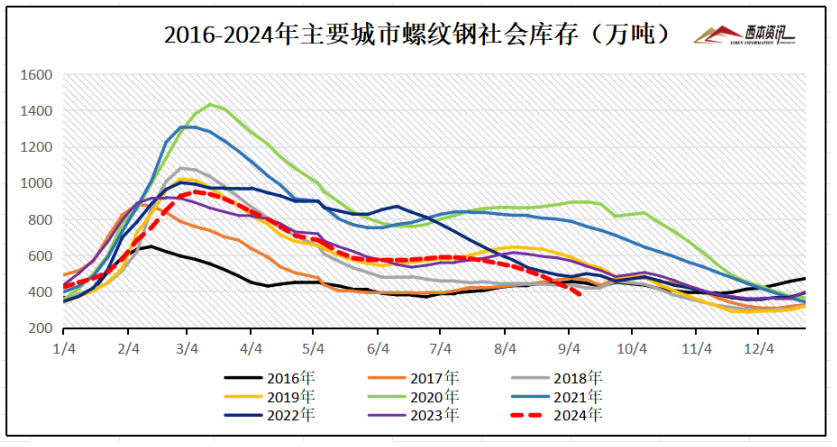

从社会库存来看,全国主要样本城市螺纹钢累计库存359.07万吨,周环比下降52.86万吨;线材累计库存63.65万吨,周环比下降3.86万吨;五大钢材品种累计库存1041.74万吨,周环比下降66.76万吨。

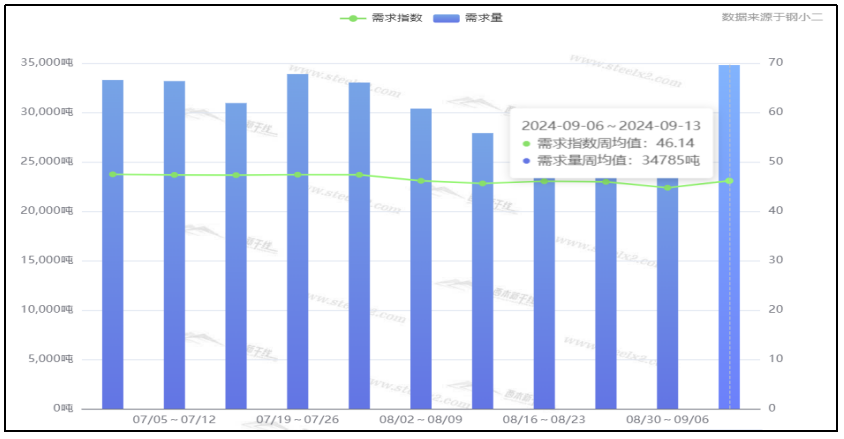

从终端需求来看,据钢小二平台周均值数据显示,9月13日全国工程需求量周均值为34785吨,环比周均值增加26%。其中,上海周均值15420吨,环比周均值增加;广州5600吨,环比周均值增加;杭州5035吨,环比周均值增加。工程需求PMI为46,需求略差。

四、宏观信息

1、财政部拟于9月20日续发450亿元20年期超长期特别国债

财政部官网发布,财政部拟第一次续发行2024年超长期特别国债(五期)(20年期)。本次续发行国债竞争性招标面值总额450亿元,不进行甲类成员追加投标。本次续发行国债票面利率与之前发行的同期国债相同,为2.33%。招标时间为2024年9月20日上午10:35至11:35。

2、8月中国出口钢材949.5万吨

海关总署数据显示,8月中国出口钢材949.5万吨,较上月增加166.8万吨,环比增长21.3%;1-8月累计出口钢材7057.5万吨,同比增长20.6%。8月中国进口钢材50.9万吨,较上月增加0.4万吨,环比增长0.8%;1-8月累计进口钢材463.1万吨,同比下降8.4%。

3、8月汽车产销分别249.2万辆和245.3万辆

中汽协数据显示,8月,汽车产销分别完成249.2万辆和245.3万辆,环比分别增长9%和8.5%,同比分别下降3.2%和5%。8月,汽车国内销量194.2万辆,环比增长8.3%,同比下降10.7%;汽车出口51.1万辆,环比增长9%,同比增长25.4%。

4、8月下旬重点钢企粗钢日产量下降

2024年8月下旬,重点统计钢铁企业粗钢日产188.54 万吨,环比下降5.42%;生铁日产175.59 万吨,环比下降3.68%;钢材日产195.53万吨,环比增长4.07%。8月下旬末,重点统计钢铁企业钢材库存量1454.19万吨,比上一旬减少191.20 万吨、下降11.62%;比上月同旬减少150.85 万吨、下降9.40%。

五、综合观点

中秋国庆双节临近,终端补库需求增加,期螺合约再度探底反弹,投机商进场积极,螺纹资源持续降库,部分钢市规格紧缺,市场情绪提振,导致各地钢价大幅反弹。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率6.06%,环比增加1.73%;高炉开工率77.63%,环比上周持平。在需求端,房地产需求略有增加,汽车产销、钢材出口等环比增量。综合来看,钢厂盈利率小幅改善,螺纹产量小幅回升,后期投放有回升空间;原料刚需适度增量,焦炭首轮提涨开启,铁矿市场震荡偏强;全国旧标螺纹持续消化下,不具备销售压力,新标资源成为各地主流;商家现货库存偏低,但假期资源正常到货,偏紧规格略有改善,以及钢价大涨后,需要终端消化接纳等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3500-3600元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告