每周预警

12月19日西本新干线钢材现货每周预警报告

2008年12月19日14:11 来源:西本资讯

本期观点:盘势依旧 弱势续显

时间: 2008-12-22—2008-12-26

预警色标: 蓝色

一、本周市场回顾

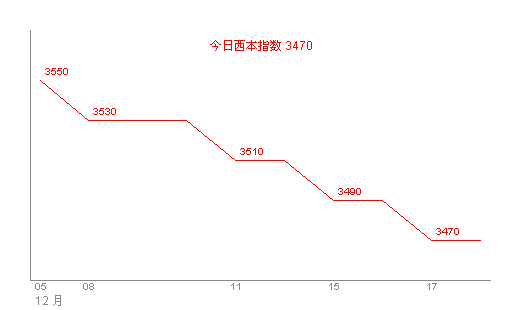

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3500 |

星期一 |

马钢 |

3680 |

|

-20 | ||||||

|

合格品 |

沪宝 |

3460 |

0 | |||

|

-20 | ||||||

|

|

优质品 |

2672 |

3480 |

星期二 |

马钢 |

3660 |

|

-20 | ||||||

|

合格品 |

沪宝 |

3440 |

-20 | |||

|

-20 | ||||||

|

|

优质品 |

2672 |

3450 |

星期三 |

马钢 |

3660 |

|

-30 | ||||||

|

合格品 |

沪宝 |

3430 |

0 | |||

|

-10 | ||||||

|

|

优质品 |

2672 |

3450 |

星期四 |

马钢 |

3660 |

|

0 | ||||||

|

合格品 |

沪宝 |

3430 |

0 | |||

|

0 | ||||||

|

注:二级螺纹以16 | ||||||

小幅度下调,盘整,这就是本周沪上建筑钢材市场价格一周的表现。截至12月18日,市场上优质品螺纹钢报价回落到3450-3480元/吨,合格品价格在3430-3460元/吨,在此期间,西本指数从3510一线回落至3470。

市场价格下跌,归结起来主要有以下几点因素影响。其一是需求萎靡,终端用户需求基本正常,中间需求观望,中间需求的观望即有今年经济危机大环境的影响,也包含了资金方面的因素及对后市的预期迷茫;其二是库存资源增加,前期由于规格资源紧缺,市场到货增加,特别是北方资源到货明显增加,市场销售压力加大,市场便出现低价销售出货套现现象。

正如上周预测的那样,在市场需求及资源压力下,价格盘整小幅下调。那么,接下来一周,市场将呈何种态势运行呢?一起进入本期行情分析。

二、本周行业动态

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

莱钢 |

|

螺纹上调50 |

18 |

|

三宝 |

|

螺纹下调60 |

16 | |

|

永锋 |

|

螺纹上调50 |

16 | |

|

闽源 |

|

螺纹上调50 |

14 | |

|

青钢 |

|

线材下调70 |

| |

|

南昌 |

|

螺纹线材均有调整 |

| |

|

西南 |

重钢 |

|

螺纹上调120线材不动 |

|

|

成钢 |

|

线材下调50螺纹不动 |

| |

|

水钢 |

|

螺纹下调90线材下调70 |

| |

|

中南 |

广钢 |

|

螺纹取消50优惠 |

|

|

新钢 |

|

螺纹线材均有调整 |

| |

|

东北 |

西钢 |

|

螺纹线材上调50 |

18 |

|

凌钢 |

|

螺纹上调50 |

16 | |

从全国各地钢厂价格政策来看,本周出现明显的鲜明对比,高价位地区回调,低价位地区坚守或是上调。对比各地钢厂价格,价格区域流动仍然存在明显价差,特别是北方钢厂中南地区钢厂差异明显,同时华东地区与中南地区也存在一定价差。同时油价大幅下跌,运输成本下降,更是增加区域间的流动性。

2、市场方面

北京市场:本周,北京建筑钢材市场销售价格盘整波动,有涨有跌,现Φ6.5mm高线价格为3500元,Φ12mm高线价格3800元,12mm螺纹钢价格为3720元, 16-25mm螺纹钢价格3550元,12mm三级螺纹钢价格为3850元,16-25mm三级螺纹钢价格为3720元。

周一开市,市场价格稳中略有小幅下调,但在周二,市场价格出现一定小幅反弹,幅度在10-30,周三,周四市场整体表现稳定。从一周表现来看,高线表现略好,目前市场上高线资源不多,近日到货也量也不大,因此价格小幅上涨。螺纹钢表现基本正常,目前总体资源量不大,但商家对后市看法不一,心态不统一,价格整体以稳定为主。

杭州市场:本周杭州市场建材价格出现下跌。现沙钢产Ф16-25mmHRB335螺纹主流报价在3620元/吨,其余钢厂主流报价在3430元/吨,三线资源报价在3300元/吨,三级钢主流报价在3630元/吨,线材主流报价在3510-3520元/吨。

本周杭州市场价格出现下跌,一周下来跌幅在100元/吨左右。从一周表现来看,资源有所增加,成交表现一般,商家心态分化,导致价格下跌。但从最后两个交易日表现来看,由于目前出厂价格仍然较高,商家下跌不甘,但上涨又有资源压力及缺少需求支撑,市场处于胶着状态。

广州市场:本周广州建材销售价格整体平稳。现韶钢Ф6.5-10mm高线主流报价在4000-4040元/吨,北台、宣钢等Ф6.5-10mm规高线市场价格在3830元/吨左右。螺纹钢方面,韶钢Ф18-25mm规格主流价格维持在4060元/吨,冷钢、裕丰钢厂Ф18-25mm规格售价分别维持在3950、3900元/吨左右,建龙、新抚钢同规格资源市场价格在3840元/吨左右。三级螺纹,唐钢Ф18-22mm规格报价在4140-4180元/吨,宣钢同规格资源报价在3950-4000元/吨。

广州市场由于广钢、韶钢出厂价格较高,虽然成交并不理想,但商家迫于成本压力,市场价格一直保持高位。相对来说,广州市场的高价位,对于华东市场而言,是一个明显的利好。主要表现为广州市场高价位将吸引更多的资源,特别是北方资源将减少投放到华东市场。

近期的到货情况也印证了这样的趋势,据各大仓库反馈,从本周中开始,北方资源资源季节性集中到货较前期有所减少。

3、宏观方面

1) 11月份,全国规模以上工业企业增加值同比增长5.4%,比上年同期回落11.9个百分点。同期,铁、粗钢和钢材产量分别为3351.6万吨、3518.9万吨和4230.1万吨,同比分别下降16.2%、12.4%和11%;与10月相比,钢铁材产量也呈现回落态势,生铁、粗钢和钢材产量分别减少61.5万吨、71.2万吨和62.85万吨,下降幅度为1.8%、1.98%和1.5%。

(2)有消息称,中国将于2009年1月1日起,取消现行的对钢材的出口许可证管理,结束这一实行约一年半的措施,以推动钢材出口和拉动出口增长。这是中国官方继取消钢材出口关税之后,为促进钢材和整体出口增长所推出的最近举措。

(3)1-11月,城镇固定资产投资127614亿元,同比增长26.8%。其中,国有及国有控股完成投资53365亿元,增长21.6%;房地产开发完成投资26546亿元,增长22.7%。从施工和新开工项目情况看,累计施工项目328977个,同比增加26170个;施工项目计划总投资288467亿元,同比增长19.7%;新开工项目228776个,同比增加17649个;新开工项目计划总投资77539亿元,同比增长5.4%。

(4)中国国家统计局周一公布,中国11月发电量同比剧降9.6%,创最大月度降幅纪录,意味着国内经济开始进入寒冬。由于电力不存在库存的问题,因此只要发电量下降,就意味着经济同步甚至加速下降。

城镇固定资产投资增速的连续回落,这是预料中的事,由于企业投资占城镇固定资产投资的比例较大,当企业利润空间减小的时候,企业投资意愿便减弱,投资增速也相应回落。同时也存在投资拉动钢材消费不足的事实。特别是房地产开发完成投资26546亿元,同比增长22.7%,相比1-10月同比增长24.6%的数据有明显回落。这将直接影响到建筑钢材需求的不足。

财政部将进一步调整部分产品进出口关税税则,对于钢材市场来说无疑是一利好消息,但具体来看,对煤炭、原油、金属矿砂等能源资源类产品以及木浆、焦炭、铁合金、钢坯、部分钢材等生产能耗高、对环境影响大的产品继续实施出口暂定税率。对于焦炭、钢坯及建筑钢材材等产品来说,仍将面临产能过剩,价格偏低的压力。

再从国际市场来看,今年上半年,墨西哥湾阿联酋等国家是螺纹钢进口的主要国家,但卡塔尔钢公司在最近的中东钢铁会议上预测,受全球经济回落和高库存的影响,2009年海湾合作理事会(GCC)国家钢需求至少降20%。而台湾丰兴钢铁宣布12月15日开始的一周,对螺纹钢价格下调1,000台币/吨。国际钢材市场形势仍然不容乐观,即使中国出台各种政策刺激出口,能否达到预想的效果还难以定论。

4、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3200 |

3400 |

+200 |

3330 |

-70 |

3390 |

+60 |

|

焦炭 |

1200 |

1300 |

+100 |

1300 |

0 |

1400 |

+100 |

|

废钢 |

2200 |

2350 |

+150 |

2350 |

0 |

2400 |

+50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

原材料来看,虽然只是小幅上调,但现实的状况是,整个宏观经济下滑,下游市场表现低迷,钢材生产企业担心后市压力过大,不愿大批量采购,而原材料生产企业及流通商家因价格亏损不愿下调,导致了目前原材料市场表现混乱。

三、一周销量及库存走势

本周部分商家反馈的数据显示,销量基本保持平稳态势,另有部分商家销量呈现进一步萎靡态势。库存方面,继续保持增仓态势。

应该看到,近期沪上建筑钢材供给略有增加,但总体来看,库存总量仍处于盘整态势,增仓资源主要来自二级钢,供给变化趋势还有待观察。需求方面,近几周销量基本保持正常,虽然仍略有下降趋势,但总体仍保持在一定规模。更有尚未明显萎缩的终端需求给予支撑。

四、下周视点

综合来看,下周市场仍要注意几点因素:

1、需求表现。本周需求虽有萎缩,但表现还不明显,对市场仍能够形成支撑,接下来的终端需求能否持续,提醒大家要有所准备。

2、关注区域市场变化,综合上面分析来看,近期仓库中来自北方资源有所减少,同时华东钢厂资源到货也有所减少,这主要来自于广州市场高价位的吸引。然而在北方资源的冲击下,广州市场能否持续保持高位,将直接影响到北方资源是否大量进入上海市场,提醒关注。

3、天气因素应予以考虑,周末便将进入冬至,进一步降温或是恶劣天气,接下来有可能出现,即时建筑钢材需求将会受到较大影响。

五、西本观点

综上所述,现阶段的供需环境,宏观环境,笔者对下周上海建筑钢材市场价格走势,仍给予“蓝色”预警,虽然需求有所减弱,但总体仍有一定规模的量存在,而库存虽有一定幅度增加,但总量仍徘徊在相对低位。具体来说,下周沪上螺纹钢优质品代表规格价格,会选择以3450元/吨附近盘整波动,波动幅度在50元/吨左右,于西本指数而言,3500一线盘整仍将继续。[文]西本新干线工作室 2008/12/19

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告