每周预警

11月17日西本钢材价格指数走势预警报告

2023年11月17日16:21 来源:西本资讯

本期观点:市场谨慎 震荡整理

时间:2023-11-20—2023-11-24

预警色标:蓝色

●市场回顾:期货盘面震荡攀涨,现货报价延续上涨;

●成本分析:焦炭市场稳中偏强,进口矿价震荡见涨;

●供需分析:铁水产量环比下降,螺纹热卷继续降库;

●宏观分析:房产数据持续下降,固定投资同比增长。

●综合观点:本周受宏观政策利好,期螺合约震荡攀涨,各地钢企调涨助推,社会库存延续去库,叠加煤矿突发情况扰动,市场情绪提振,各地钢价延续上涨态势。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率29%,高炉开工率79.67%,周环比下降1.34%;需求端:表观需求量环比减量,房产投资额延续下降,挖掘机产量同比下降;政策端:17城官宣取消土拍限价,积极化解地方债务风险,多地中小银行下调存款利率。综合来看,10月金融数据出炉,房地产主要指标延续下行,但基建、制造业数据尚可,钢厂盈利持续好转,电炉钢产量触底回升,另外,北方淡季逐步体现,南下资源小幅增量,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在4200-4300元区间运行。

一、行情回顾

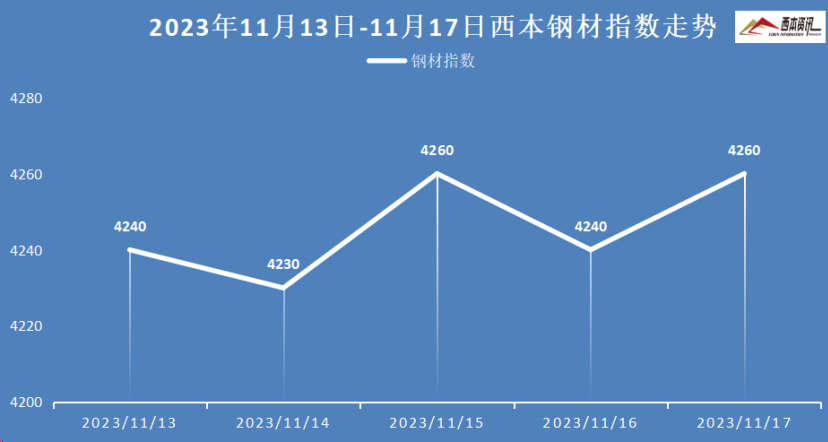

1、西本钢材指数

本周国内建筑钢价格震荡上涨,截至11月17日,西本指数报在4260,较上周五上涨40。

2、全国市场方面

上海市场:本周上海建材行情整体上涨,周初,期螺盘面偏弱,交投情绪一般,报价偏弱调整;周中,盘面大幅拉涨,信心得到提振,中间商拿货积极,市场报价接连上涨;临近周末,盘面震荡回落,市场操作谨慎,钢价涨后回调。截止发稿,受北材南下资源增加,市场螺纹主要库存25.96万吨,周环比增加1.04万吨。预计,下周上海建材行情震荡略强为主。

杭州市场:本周杭州建材行情震荡上涨,受宏观政策利好,周边钢企接连调涨,以及在盘面震荡拉涨下,投机商进场积极,终端采购适量补库,商家库存压力偏小,钢市报价震荡走高。另外,11月下旬,杭州地区中天螺纹6折(中旬6折),沙钢螺纹1.5折(上月3折),永钢螺纹下旬折扣暂未公布。预计,下周杭州建材行情震荡整理运行。

北京市场:本周北京现货价格震荡偏强,周环比上涨60元/吨。周初,现货延续周末涨势,累涨20-30元/吨,随后市场谨慎,报价回调10-20元/吨。周三过后,在期螺大幅拉涨提振下,市场情绪再次推高,报价再度上涨50元/吨左右。库存方面,市场主要库存33.5万吨,周环比增加1万吨。考虑,市场刚需减弱,北材到货增量,但库存压力较低,预计,下周北京建材行情震荡整理为主。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料稳中偏强,其中,进口矿价震荡见涨,钢坯价格先抑后扬,国产矿小幅上涨,焦炭市场持稳待涨,废钢行情稳中偏强,分品种来看:

钢坯市场:本周国内钢坯价格先抑后扬,截止发稿,唐山普方坯含税价报3660元/吨,较上周五上涨30元/吨。周一至周二,期螺震荡走弱,轧材企业适量采购,坯料报价小幅下跌;周三至周四,期螺接连上涨,成品材价格走高,市场信心提振,交投相应好转,坯料报价明显提涨。基于,成材上涨提涨信心,库存略降仍处高位,预计,下周国内钢坯行情震荡偏强运行。

焦煤市场:本周国内焦煤市场延续偏强运行,各煤种涨幅扩大,累计上涨100-120元/吨。本周受煤矿事故及检查趋严影响,供应端依旧偏紧。同时,下游焦企提涨,双焦期货大幅走高,市场情绪提振,中间商拿货积极,焦企被动补库,煤矿出货顺畅,快速降库,带动主产地煤种普遍上涨。考虑,焦企亏损加大,提涨落实预期较强,预计,下周国内焦煤市场稳中偏强运行。

焦炭市场:本周国内焦炭市场持稳运行,首轮提涨暂未落实。受钢厂盈利能力持续改善,投机商拿货积极,焦炭刚需增加,钢厂补库有所增加,但多数钢企厂内焦炭库存处于合理水平,暂未接受焦企提涨,钢焦博弈加剧。焦企成本增加,亏损面扩大,限产面积逐步加大,供应有所减弱。基于,成本上涨亏损加剧,市场氛围向好等,预计,下周国内焦炭市场落实首轮提涨为主。

废钢市场:本周国内废钢市场稳中偏强运行,北方区域小幅上涨。具体来看,钢厂利润持续修复,提产积极性提升,但产量环比再度下降,废钢刚需依旧不足,故废钢价格没明显跟涨。其中,华东地区主要钢企收废价持稳,影响本区域废钢价格基本平稳;华北地区受钢价上涨带动,废钢价格补涨20-30元/吨。基于,市场情绪向好,钢企补库积极性提高,预计,下周废钢市场震荡偏强运行。

铁矿市场:本周进口矿价格震荡见涨,截止发稿,青岛港61.5%PB粉报价982元/吨,环比上涨7元/吨;港口方面,主要港口矿石库存11228万吨,环比下降82万吨。矿企出货尚可,订单充足挺价积极,选厂因价格偏高,钢厂接受度依然偏低。进口矿商多随行就市,钢厂采购依旧谨慎,部分钢企按需补库,远期现货市场相对活跃。预计,下周进口矿行情高位整理为主。

三、供给和需求分析

社会库存来看,全国主要样本城市螺纹钢累计库存371.76万吨,周环比下降12.15万吨;线材累计库存53.75万吨,周环比下降3.37万吨;五大钢材品种累计库存940.23万吨,周环比下降11.7吨。

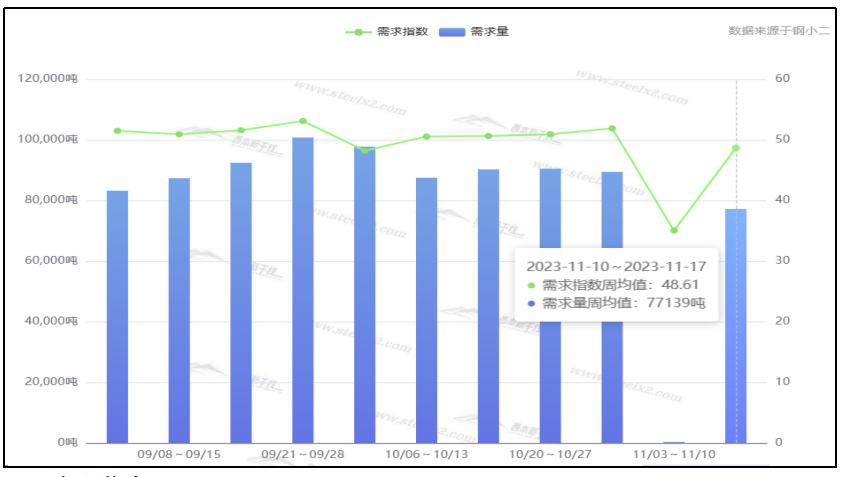

终端需求来看,据钢小二平台周均值数据显示,11月17日全国工程需求量周均值为77139吨,环比周均值上涨。其中上海周均值24832吨,环比周均值下降;广州5325吨,环比周均值增加;杭州3723吨,环比周均值下降。工程需求PMI为48,需求略差。

四、宏观信息

1、前10月份全国固定资产投资同比增长2.9%

国家统计局数据显示,1-10月份,全国固定资产投资(不含农户)419409亿元,同比增长2.9%,比1-9月份回落0.2个百分点。分领域看,基础设施投资同比增长5.9%,制造业投资增长6.2%,房地产开发投资下降9.3%。全国商品房销售面积92579万平方米,同比下降7.8%;商品房销售额97161亿元,下降4.9%。

2、17城取消土拍最高限价

中指研究院监测数据显示,22个采取“两集中”土地出让方式的城市中,有19个城市已相继发布新挂牌宅地公告,目前已经取消土拍限价的有17个,包括多个省会城市。而近期,首批取消土地限价的城市土拍结果也相继出炉,从结果来看,各地优质地块市场反响不错,但冷热分化依旧显著。

3、10月中国粗钢日产255.13万吨

国家统计局数据显示,2023年10月,中国粗钢日均产量255.13万吨,环比下降3.8%,创今年以来新低;钢材日均产量366.81万吨,环比下降6.6%。10月,中国粗钢产量7909万吨,同比下降1.8%;钢材产量11371万吨,同比增长3.0%。1-10月,中国粗钢产量87470万吨,同比增长1.4%;钢材产量114418万吨,同比增长5.7%。

4、11月上旬重点钢企粗钢日产环比增长

2023年11月上旬,重点统计钢铁企业粗钢日产197.06万吨,环比增长 2.43%,同口径相比去年同期下降 0.81%,同口径相比前年同期增长 9.51%;钢材库存量 1468.96 万吨,比上一旬(即 10月下旬)增长 6.67%,比上月同旬下降 10.22%。

5、前10月国有土地使用权出让收入34992亿元

财政部数据显示,1-10月累计,全国政府性基金预算收入43795亿元,同比下降16%。分中央和地方看,中央政府性基金预算收入3417亿元,同比下降5.8%;地方政府性基金预算本级收入40378亿元,同比下降16.8%,其中,国有土地使用权出让收入34992亿元,同比下降20.5%。

五、综合观点

本周受宏观政策利好,期螺合约震荡攀涨,各地钢企调涨助推,社会库存延续去库,叠加煤矿突发情况扰动,市场情绪提振,各地钢价延续上涨态势。下周国内钢市如何演绎?具体情况来看,供应端:钢厂盈利率29%,高炉开工率79.67%,周环比下降1.34%;需求端:表观需求量环比减量,房产投资额延续下降,挖掘机产量同比下降;政策端:17城官宣取消土拍限价,积极化解地方债务风险,多地中小银行下调存款利率。综合来看,10月金融数据出炉,房地产主要指标延续下行,但基建、制造业数据尚可,钢厂盈利持续好转,电炉钢产量触底回升,另外,北方淡季逐步体现,南下资源小幅增量,基于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在4200-4300元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告