每周预警

9月22日西本钢材价格指数走势预警报告

2023年09月22日15:40 来源:西本资讯

本期观点:市场谨慎 盘整偏强

时间:2023-9-25—2023-9-28

预警色标:蓝色

●市场回顾:期货盘面震荡调整,现货报价窄幅波动;

●成本分析:焦炭首轮提涨落地,进口矿价高位盘整;

●供需分析:铁水产量环比增加,螺纹下降热卷增库;

●宏观分析:积极财政提效加力,房地产税立法暂缓。

●综合观点:上半周,受节前备货预期,期货盘面震荡偏强,多家钢企上调助涨,商家情绪偏高,市场报价谨慎上涨。下半周,受外围利空因素影响,黑色盘面一度大跌,现货成交放缓,市场情绪不佳,各地报价小幅回调。下周国内钢市如何演绎?具体情况来看,供应端:高炉开工率84.47%,周环比增加0.4%,铁水产量维持高位。需求端:表观需求温和增量,建筑刚需不及预期,挖掘机产量下降;政策端:积极财政加力提效,房地产税立法暂缓,煤矿安检力度加严。综合来看,宏观政策继续利好,市场投机需求有限,铁水产量重新回升,市场操作谨慎,以及节前尾声补库等,基于此,我们对下周市场行情持盘整偏强评价——蓝色预警,具体来说,西本钢材指数下周将在4050-4150元区间运行。

一、行情回顾

1、西本钢材指数

本周国内建筑钢价格震荡见跌,截至9月22日,西本指数报在4090,较上周五下20。

2、全国市场方面

分区域来看:

上海市场:本周上海建材行情先扬后抑,上半周,终端采购有所增加,期货盘面震荡偏强,周边钢企价格调涨,市场报价小幅上涨。下半周,受期货盘面大幅下挫,终端有意放缓采购,市场成交相对低迷,钢市报价跟着回落。截止发稿,市场螺纹主要库存31.52万吨,周环比下降2.45万吨。预计,下周上海建材行情震荡偏强运行。

杭州市场:本周杭州建材行情先涨后跌,亚运会即将开幕,市区禁止施工,绕城高速货车禁止通行,好在码头仓储在城外,发往周边城市未受影响,市场报价受盘面影响,价格波动调整为主。9月下旬,杭州地区永钢螺纹3.5折(中旬2.5折),中天螺纹4折(中旬4折),沙钢螺纹3.5折。预计,下周杭州建材行情震荡趋强为主。

北京市场:本周北京市场现货价格震荡见涨,上半周,受节前备货预期,市场情绪偏高,终端拿货积极,多数商家惜售待涨,现货价格明显上涨。下半周,期货变脸大幅回落,市场信心受挫,观望情绪加重,现货价格高位回调。库存方面,市场主要库存45.5万吨,周环比下降4万吨。虽节前备货增加,但商家操作谨慎,预计,下周北京建材市场震荡整理为主。

二、成本分析

1、本周钢厂调价

2、原材料

本周国内主要原料走势分歧,其中,进口矿价窄幅震荡,钢坯市场小幅下跌,国产矿报价坚挺,焦炭首轮提涨落地,废钢行情小幅走高,分品种来看:

钢坯市场:本周国内钢坯价格震荡下跌,截止发稿,唐山普方坯含税价报3530元/吨,环比下跌40元/吨。上半周,唐山地区轧材企业虽有复产,但盈利水平不佳,采购坯料不积极,钢坯报价小幅震荡;下半周,期货盘面大幅跳水,成品材价格下跌,叠加港口库存增加,市场信心受挫,坯料报价小幅下跌。预计,下周国内钢坯行情窄幅震荡为主。

焦煤市场:本周国内焦煤延续偏强运行,受产地焦煤安检趋严,供应难以增量,下游焦企首轮提涨落地,节前终端备货积极,市场情绪高涨,焦煤价格继续上涨。其中,部分优质煤线上竞拍价大涨200-250元/吨,9月累计涨幅高达200-400元/吨。考虑,下游焦企备货积极,但焦企成本压力加大,预计,下周国内焦煤行情高位整理为主。

焦炭市场:本周国内焦炭行情首轮提涨落地,涨幅100-110元/吨。随着原料煤继续上涨,多数焦企处于亏损状态,在厂内无库存前提下,焦企提涨意愿强烈;同时,下游钢厂焦炭库存下降,节前补库较为积极,故首轮提涨得到落实。考虑,当前成本支撑较强,焦企仍有亏损,节前钢企备货需求仍在,预计,下周焦炭市场延续稳中偏强运行。

废钢市场:本周国内废钢市场小幅上涨,上半周跟随钢价小幅走强,下半周期货大跌,部分钢企趁机压价。其中,华东地区主导钢企收废价上调50元/吨,带动周边区域收废价上涨20-30元/吨;华北、华南等地贸易商送货积极,当地主导钢企压价20-30元/吨。考虑,钢企盈利水平不佳,但节前备货需求增加,预计,下周国内废钢市场震荡整理为主。

铁矿市场:本周进口矿价格窄幅震荡,截止发稿,青岛港61.5%PB粉报价938元/吨,环比下跌6元/吨;港口方面,主要港口矿石库存11594万吨,环比下降273万吨。临近节前补库尾声,少数钢企仍有补库需求,日均疏港量小幅增加。钢企总体盈利不佳,采购相对谨慎,多数按需采购,商家报价积极性一般,出货意愿尚可,预计,下周进口矿行情震荡整理为主。

三、供给和需求分析

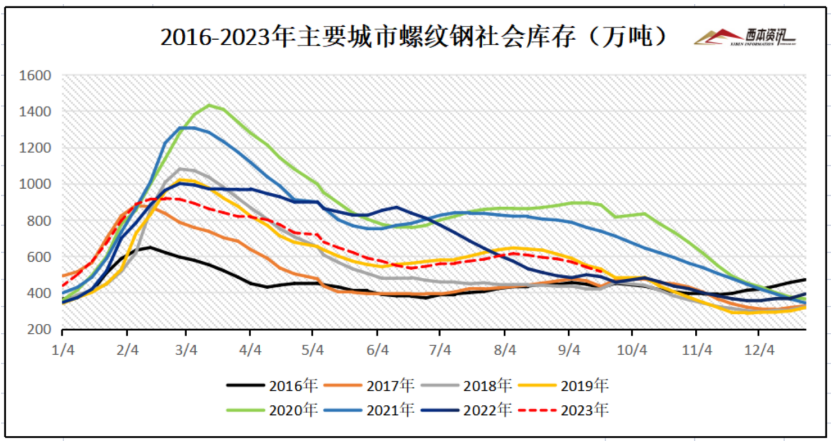

社会库存来看,全国主要样本城市螺纹钢累计库存515.01万吨,周环比下降24.92万吨;线材累计库存73.01万吨,周环比下降4.63万吨;五大钢材品种累计库存1124.62万吨,周环比下降28.97万吨。据西本跟踪数据显示,社会主要品种库存连续六周下降。

终端需求来看,据钢小二平台周均值数据显示,9月22日全国工程需求量周均值为73751吨,环比周均值下跌10.22%。其中上海周均值22958吨,环比周均值下降;广州3555吨,环比周均值下降;杭州3001吨,环比周均值微降。工程需求PMI为31,需求较差。

四、宏观信息

1、李强主持召开国务院常务会议

会议强调,对督查调研发现的问题,各地区各部门要高度重视、紧盯不放,把“问题清单”当成“责任清单”,一项一项抓紧整改落实,举一反三扩大整改成果,适时对整改情况进行“回头看”,着力推动已出台的政策措施落地见效。对督查调研收集到的意见建议,有关部门要按照职责分工,结合对明年经济工作的谋划统筹考虑、深入研究,加快推进相关政策出台和工作落实,进一步巩固经济持续回升向好态势。

2、房地产税立法暂缓

日前,《十四届全国人大常委会立法规划》对外公布。在财税领域,《规划》明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议;而备受关注的房地产税立法和个人所得税法修订并未出现在本次立法规划中。

3、8月中国四大家电产量出炉

国家统计局数据显示,2023年8月中国空调产量1643.4万台,同比增长5.9%;8月全国冰箱产量838.3万台,同比增长20.8%;8月全国洗衣机产量917.1万台,同比增长40.9%;8月全国彩电产量1706.7万台,同比下降5.2%。

4、前8月中国挖掘机产量下降22.1%

国家统计局最新数据显示,2023年8月,我国挖掘机产量13354台,同比下降37.4%。2023年1-8月,我国挖掘机累计产量163049台,同比下降22.1%,降幅较1-7月扩大1.8个百分点。

五、综合观点

上半周,受节前备货预期,期货盘面震荡偏强,多家钢企上调助涨,商家情绪偏高,市场报价谨慎上涨。下半周,受外围利空因素影响,黑色盘面一度大跌,现货成交放缓,市场情绪不佳,各地报价小幅回调。下周国内钢市如何演绎?具体情况来看,供应端:高炉开工率84.47%,周环比增加0.4%,铁水产量维持高位。需求端:表观需求温和增量,建筑刚需不及预期,挖掘机产量下降;政策端:积极财政加力提效,房地产税立法暂缓,煤矿安检力度加严。综合来看,宏观政策继续利好,市场投机需求有限,铁水产量重新回升,市场操作谨慎,以及节前尾声补库等,基于此,我们对下周市场行情持盘整偏强评价——蓝色预警,具体来说,西本钢材指数下周将在4050-4150元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告