每周预警

02月06日西本新干线钢材现货每周预警报告

2009年02月06日13:48 来源:西本资讯

本期观点:趋势不改 盘整波动

时间: 2009-02-09—2009-02-13

预警色标:蓝色

一、本周市场回顾

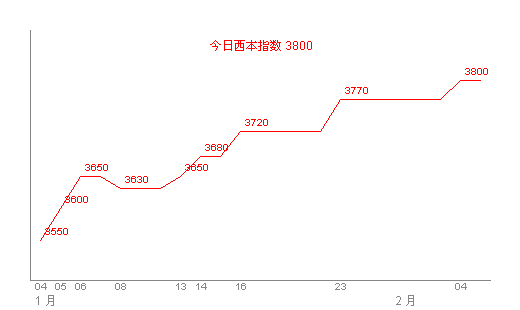

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | |||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 | |

|

|

优质品 |

2672 |

3720 |

星期日 |

马钢 |

3850 | |

|

+40 | |||||||

|

合格品 |

沪宝 |

3700 |

+50 | ||||

|

+40 | |||||||

|

|

优质品 |

2672 |

3750 |

星期一 |

马钢 |

3880 | |

|

+30 | |||||||

|

合格品 |

沪宝 |

3730 |

+30 | ||||

|

+30 | |||||||

|

|

优质品 |

2672 |

3770 |

星期二 |

马钢 |

3920 | |

|

+20 | |||||||

|

合格品 |

沪宝 |

3750 |

+40 | ||||

|

+20 | |||||||

|

|

优质品 |

2672 |

3770 |

星期三 |

马钢 |

3920 | |

|

0 | |||||||

|

合格品 |

沪宝 |

3750 |

0 | ||||

|

0 | |||||||

|

|

优质品 |

2672 |

3750 |

星期四 |

马钢 |

3920 | |

|

-20 | |||||||

|

合格品 |

沪宝 |

3730 |

0 | ||||

|

-20 | |||||||

|

注:二级螺纹以16 | |||||||

从周日开市,沪市建筑钢材市场出现一波拉涨行情,周一、周二市场持续拉涨,随后市场进入平稳调整,周四,市场报价略现下跌走势。以螺纹钢代表品种规格为例,截止周二,销售价格拉升至3750元/吨以上,涨幅近100元/吨,周四,部分钢厂资源调到3730元/吨左右。在此期间,西本指数也呈不同程度的上涨,目前报在3800元/吨。

总结来看,本周建筑钢材价格走势,主要呈以下几点特点:首先,商家心态较好,由于节后开市多数商家并未上班,市场报价出现空涨,有市场内的话说“反正没有需求,不涨白不涨”;另外,综观钢厂出厂价格,普遍出现大幅上调,出厂价格居高不下,这也应该是推动价格上涨的原因之一;其次,由于多数工地还未恢复施工,下游需求还未启动,而春节期间多数商家都有资源到货,商家在市场采购行为也明显偏少,如此之下,市场供需压力显现。

综合来看,市场价格出现明显的波动,可以说是心态的变化,钢厂调价,需求疲软等因素相互交织的结果。

二、本周行业动态

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上涨120线材上涨150 |

14 |

|

永钢 |

|

螺纹线材分别上调150 |

14 | |

|

莱钢 |

|

螺纹上调70 |

16 | |

|

青钢 |

|

线材上调50 |

| |

|

永锋 |

|

螺纹上调50 |

14 | |

|

众达 |

|

螺纹线材分别上调30 |

16 | |

|

三益 |

|

螺纹上调60 |

14 | |

|

西北 |

龙钢 |

|

螺纹线材分别上调 |

16 |

|

酒钢 |

|

螺纹上调150线材上调120 |

16 | |

|

八钢 |

|

螺纹线材分别上调100 |

16 | |

|

中南 |

韶钢 |

|

螺纹线材分别上调100 |

18 |

|

广钢 |

|

螺纹上调150线材上调120 |

18 | |

|

萍钢 |

|

螺纹线材分别上调50 |

16 | |

|

西南 |

昆钢 |

|

螺纹线材分别上调20 |

16 |

|

水钢 |

|

螺纹不变线材上调50 |

18 | |

|

重钢 |

|

螺纹线材分别上调150 |

16 | |

|

成钢 |

|

螺纹线材分别上调80 |

18 | |

综合全国主要区域市场钢厂节后调价信息来看,钢厂的“高价强势策略”意图较为明显,可以看到,西北、中南、西南地区出厂价格均攀上了4000元/吨以上。分区域来看,无论是出厂价格抑或是市场流通价格,华东地区都处于相对低位,就这一情况来看,华东地区的区域性资源供给压力相对较轻一些。而从钢厂整个表现来看,在大幅上调出厂价格的同时,沙钢、永钢、中天和西城都宣称2月份合同不足量交付。因此可以看出,钢厂的强势短期内不会出现较大的变化,这也将预示着接下来的时间里商家将面临高成本的压力。

2、市场方面

北京市场:本周,北京建筑钢材市场销售价格明显上涨,现Φ6.5mm高线价格为3890元,Φ12mm高线价格4020元,12mm螺纹钢价格为4060元, 16-25mm螺纹钢价格3900元,12mm三级螺纹钢价格为4070元,16-25mm三级螺纹钢价格为3930元。

节后开市第一天,虽然上班的单位还不多,但商家报价确是出现小幅上拉,而在接下来的几个交易日,商家逐渐开始正常营业,报价也开始清晰,销售价格也随着不断被抬高,截止周四,建筑钢材累计涨幅达到近200元/吨左右。但是由于仍处在春节的氛围中,下游需求还未启动,市场成交疲软,商家也开始表现出一定谨慎。

杭州市场:本周杭州市场建材价格稳中略有上调。现沙钢产Ф16-25mmHRB335螺纹主流报价在3900元/吨,其余钢厂主流报价在3820元/吨,三线资源报价在3660元/吨,三级钢主流报价在3920元/吨,线材主流报价在3950元/吨。

由于商家信心充足,牛年开市建筑钢材出现难得的开门红,商家纷纷上调销售报价,但由于下游工地还未正式复工,除一些市政重点工程有少量需求外,市场整体需求表现平淡,受些影响,商家涨价热情开始降温,在周三价格出现走稳,周四,部分商家甚至出现小幅回调迹象。

广州市场:本周广州建材销售价格整体平稳。现韶钢Ф6.5-10mm高线市场价格在4040元/吨左右,北台、裕丰、唐钢、萍钢Ф6.5-10mm高线主流售价在3980元/吨;螺纹钢方面,二级螺纹韶钢Ф18-25mm规格主流售价维持在4230元/吨,冷钢、唐钢、马钢、萍钢等同规格资源市场价格在4100-4120元/吨,裕丰资源售价为4080元/吨左右;三级螺纹,唐钢、马钢、萍钢Ф18-22mm规格资源市场价格在4250-4380元/吨。

广州市场走势基本与其他地区相似,节后开市出现先涨后稳的局面。从节后统计库存数据来看,库存较节前出现明显增加,据悉目前黄埔港建筑钢材库存量约8.4万吨,线材居多;渔珠港建筑钢材库存量约在11万吨,其中螺纹钢约7.2万吨。

总结来看,各区域市场的价格变化,均还是和当地的需求形势结合起来的。由于春节放假,工地多还未恢复正常施工,各地需求均处在启动伊使阶段。因此,虽然商家表现出谨慎的操作态度,但对后期的预期还没有出现根本性的变化。

3、宏观方面

(1)央行的数据显示:2008年11月份人民币贷款增长4679亿元,同比多增3895亿元;2008年12月份,人民币贷款增加7718亿元,同比多增7233亿元。央行的按旬统计数据显示,截至1月20日,当月新增贷款已经超过9000亿元。一位商业银行人士估计,2009年1月份的整体信贷增长将超过1万亿元,这相当于完成了2008年全年贷款计划的27%。

(2)2月1日,财政部网站最新公布数据显示,2008年12月,全国财政收入3248.69亿元,比2007年同月增长3.3%。去年全年,全国财政收入执行初步统计数为61316.9亿元,全国财政支出执行初步统计数为62427.03亿元,赤字为1110.1亿元。而截至去年11月,全国财政收支相抵仍有1.224万亿元的盈余。显示积极财政政策正在迅速推行,其效果有望在今年逐渐体现。

(3)2008年12月企业商品价格指数(CGPI)继续下降,环比降1.5%,同比降3.1%,96.9的数值已逼近央行自1999年公布此项数据以来的历史低点。

(4)欧洲央行周四决定,将基准利率维持在2%不变。由于经济衰退严重,英国央行当日宣布,降息50基点至1%。

(5)以下是近期国际干散货海运价格变化情况:

|

5日波罗的海国际干散货海运指数 | ||||

|

日期 |

BCI |

BPI |

BSI | |

|

Baltic Dry Index |

Baltic Capesize Index |

Baltic Panamax Inde |

Baltic Supramax Index | |

|

|

1316 |

2380 |

1000 |

681 |

|

|

1148 |

2093 |

881 |

556 |

|

|

1099 |

2004 |

842 |

533 |

|

|

1070 |

1981 |

795 |

512 |

|

|

1036 |

1972 |

719 |

488 |

|

|

1014 |

2006 |

633 |

473 |

|

|

1004 |

2035 |

588 |

460 |

|

|

995 |

2049 |

562 |

446 |

|

|

980 |

2032 |

531 |

443 |

|

|

945 |

1939 |

513 |

436 |

|

|

900 |

1800 |

504 |

432 |

|

|

872 |

1719 |

494 |

427 |

|

|

868 |

1709 |

492 |

424 |

|

|

881 |

1760 |

496 |

418 |

|

|

908 |

1850 |

502 |

413 |

|

5日巴西/澳洲-中国平均运费 | ||||

|

日期 |

标准:船载重15万吨;不包括装卸费;卸率3万吨/天;按3.75%佣金计算 | |||

|

BCI-C3:巴西图巴朗-北仑/宝山 |

BCI-C5:西澳-北仑/宝山 | |||

|

当日价格($/T) |

涨跌($/T) |

当日价格($/T) |

涨跌($/T) | |

|

|

19.358 |

1.525 |

7.2 |

0.982 |

|

|

17.833 |

0.637 |

6.218 |

0.45 |

|

|

17.196 |

0.354 |

5.768 |

0 |

|

|

16.842 |

0.379 |

5.768 |

-0.114 |

|

|

16.829 |

0.866 |

6.159 |

0.095 |

|

|

13.77 |

-0.31 |

5.51 |

-0.34 |

|

|

12.08 |

1.4 |

6.16 |

0.02 |

|

|

9.1 |

0.25 |

5.66 |

0.16 |

综合宏观面消息来看,当下政策因素及其引发的趋势变化是明显的。首先,自从央行实行宽松货币政策后,国内贷款连续数月出现明显增量,且09年伊始的1月份有望突破万亿,与此同时,“4万亿”投资计划正逐步落到实处,一批新的项目上马预期不断增强。其次,世界经济各主体均在采取积极的变化,例如G7成员题零利率趋势、例如美国新任奥巴马政府的救市计划,种种现象所释放出积极的信号,也预示着中国经济外部环境的转变。最后,从成本方面传导而来的信号,预示着见底后的各行业,均在出现微妙变化,国际海运费的明显上涨,短期内在微观面上钢材出厂、商家订购成本的不断提升,都在刺激市场作出相应的变化。

4、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

||||

|

钢坯 |

3390 |

3450 |

+60 |

3450 |

0 |

3580 |

+130 |

|

焦炭 |

1400 |

1700 |

+300 |

1700 |

0 |

1800 |

+100 |

|

废钢 |

2400 |

2500 |

+100 |

2650 |

+150 |

2700 |

+50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

来看看近期成本变化,可以看到,钢坯、焦炭、废钢均呈现明显上涨,从生产工艺来看,建筑钢材长流程生产企业,近期的成本增加部分应该来自于焦炭,而根据短流程生产企业成本。因此原材料价格的上涨,在一定程度上支撑了建筑钢材价格上涨。

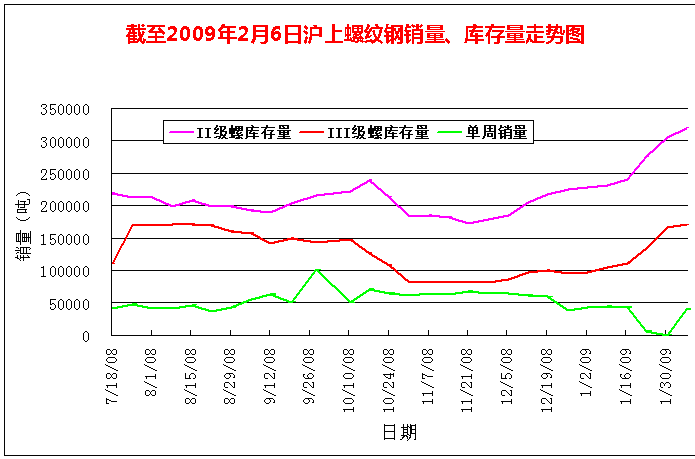

三、一周销量及库存走势

数据表明,春节后销量缓步恢复中,库存数据持续攀升。这一方面体现出储备的信心,另一方面也凸现现实的供需压力。

作为近期市场而言,能够看到需求在缓慢,应该是令人感觉到欣慰的一件事情,本周的销量数据、库存数据在向我们传达这样的信息:其一、库存总量增加仍在增加,接下来应该进入库存有效消化期;其二、销量会持续平稳释放下去,前面的宏观数据及当前的时间节点都支撑这个结论,实际销售数据也在印证这样的趋势。

四、国际市场

从消息来看,土耳其螺纹钢出口商进军埃及市场,引起其与埃及国内螺纹钢生产商的价格战。上周,土耳其对埃及的螺纹钢报价降为470-480美元/吨(FOB),迫使埃及国内生产商不得不降低价格50-60美元/吨。

乌鲁木齐海关近日透露,由于国际钢材价格远低于国内价格,今年1月份从阿拉山口口岸进入中国的钢材量骤增,与去年同期进口量相比增长超过200%。1月份阿拉山口口岸进口钢材8.87万吨,进口量较去年同期增长200.7%,占去年全年总进口量的80%。

综合来看,目前国际市场仍然显得较为疲软,而中国市场的大幅上涨,会否引起国外资源大量涌进中国,对国内市场形成冲击,将引起重视。

五、下周视点

简单来说,抛开宏观面的变化,短期内影响下周市场的主要因素有以下几点:

1、需求现状,下周元宵节结束,需求将恢复到何种程度,将会直接影响到价格的变化。

2、心理变化,虽然有原材料上涨的支撑,高进货成本的支撑,但由于宏观方面仍存在诸多不确定因素,商家信心仍然较为脆弱,在经过连续拉高后,如果需求不能急时启动,高位给予市场各方的心理承受能力却是未知数,部分商家高位套现是否会影响到全局需谨慎对待。

3、钢厂价格调整政策。华东的沙钢、或是其他诸厂,其出厂价格调整是继续小幅度向上试探调整,抑或是平稳观望,都将成为市场价格高位盘整的理由。毕竟,对钢厂而言,各方面成本测算,似乎都是攀升的趋势。

六、西本观点

总结:短期内,即便市场需求没有明显变化,市场在拉高后也会有一个整固的过程,我们关注到,本周后期的市场已经表现出这种愿望。考虑到时间节点,下周需求将会逐步恢复,但由于目前价格已经处于相对较高价位,部分商家也将会选择这时出货套现,因此预计下周市场价格平稳波动的可能性增大。

综合各方因素,笔者对下周市场给予“蓝色”预警,具体来看,市场二级钢主导规格可能会在3700元的价位上下盘整波动,于西本指数而言,会根据市场变化作出相应调整,将会选择3800元/吨为中心波动。 [文]西本新干线工作室 2009/2/6

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告