每周预警

03月13日西本新干线钢材现货每周预警报告

2009年03月13日13:29 来源:西本资讯

本期观点:跌势难改 探底继续

时间: 2009-03-16—2009-03-20

预警色标:绿色

一、本周市场回顾

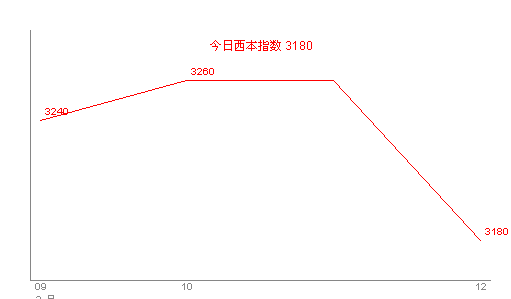

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3260 |

星期一 |

日照 |

3340 |

|

+50 | ||||||

|

合格品 |

沪宝 |

3240 |

+80 | |||

|

+50 | ||||||

|

|

优质品 |

2672 |

3280 |

星期二 |

日照 |

3350 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3260 |

+10 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3210 |

星期三 |

日照 |

3300 |

|

-70 | ||||||

|

合格品 |

沪宝 |

3200 |

-50 | |||

|

-60 | ||||||

|

|

优质品 |

2672 |

3180 |

星期四 |

日照 |

3270 |

|

-30 | ||||||

|

合格品 |

沪宝 |

3150 |

-30 | |||

|

-50 | ||||||

|

注:二级螺纹以16-22mm规格为代表,三级螺纹以22mm规格为代表(单位:元/吨) | ||||||

本周西本指数先涨后跌,从周一的3240元/吨下跌至周五的3120元/吨,跌幅在120元/吨;同期,沪上优质品二级螺纹钢代表规格价格从3260元/吨跌至3150元/吨一线,单周跌幅在110元/吨;而沪上优质品三级钢价格也是回落至3200元/吨附近,跌幅在140元/吨。

一周下来,市场由喜到悲,价格又回到了上周低点。或者正应了一句话:短期内的反弹既面临与采购方的博弈,也需要时刻提防市场同行能否一路同行到底、是否会出现中途“跑路”的尴尬局面。本周一冲高,周二回落,周三下跌,经销商一腔热血满怀激情,无奈还是走不出“三日行情”的怪圈,归根结底,高库存和低需求难辞其咎,但是商家心态不稳,苗头一不对就恐慌性抛货的因素也不得不谈。在供需不平衡已成定局的现阶段情况下,心态,或者是决定市场走稳的关键。

总体来看,本周商家在成本、利润、市场需求的多重压力下,冲高不易,下跌无奈。在终端需求迟迟难以启动,无实质性利好支撑的情况下,弱势盘整格局还将持续。

3、全国市场方面

北京市场:本周,北京建筑钢材市场销售价格明显下调,周跌幅在60元/吨左右,现高线价格3230元/吨,盘螺价格3370元/吨;二级小螺12-14mm价格在3570元/吨,二级大螺16-25mm价格在3420元/吨;三级小螺12-14mm价格在3630元/吨,三级大螺16-25mm价格在3480元/吨。

本周北京市场周一拉高,周二平稳,周三四回落。究其原因,一是因为市场成交持续萎缩,多数商家纷纷下调报价,中小户由于资金问题不得不低价甩货,大户因为连续几日未见市场有好转迹象,前几天坚挺的报价也开始低头。二是下游用户对信息非常敏感, 由上海、天津建材开始下跌,就意识到北京市场价格不会坚持几天,从积极放量采购到观望市场,可见“买涨不买跌”心态起了主导作用。

杭州市场:本周杭州市场建材价格整体回落,周跌幅在100-150元/吨左右,现沙钢产Ф16-25mmHRB335螺纹主流报价在3220-3250元/吨,其余钢厂主流报价在3150-3200元/吨,三线资源报价在3020-3050元/吨;三级钢方面现主流报价在3250-3270元/吨;线材方面现主流报价在3250-3280元/吨左右。

从市场了解情况来看,经历了周一周二的价格上涨之后,需求市场开始不合作了,随即周三周四价格大幅下跌,上涨战果全部被吞噬,价格又回到了上周低点,市场恐慌情绪蔓延。而天气再度转为阴雨,导致商家的心态更加失落,在当前的高位库存下及时套现成为了部分商家的首选,对于成本价格的概念相对模糊。

广州市场:本周广州建材价格呈下行态势。现韶钢HRB335Ф18-25mm螺纹主流售价在3490元/吨左右,马钢、萍钢、唐钢同规格资源市场价格在3470元/吨,裕丰资源售价为3430元/吨左右;三级螺纹资源,唐钢、萍钢、马钢Ф18-22mm规格资源价格在3640-3660元/吨,裕丰钢厂资源价格基本稳在3620元/吨左右。

本周广州市场跌幅较小,整体跌幅在20-60元左右。周一周二市场基本平稳,周三周四受华东一带行情继续回落影响,本地个别商家报价大幅下调以求出货,市场整体心态再度陷入复杂、茫然状;但由于目前价格已处于低位,商家普遍未完全跟进,大部分贸易商只是适当小幅下调售价。

从南到北,市场面临的境况如此相似,冲高回落,反弹破灭,恐慌情绪再次蔓延。除了各地居高不下的库存数据和迟迟难以启动的需求之外,更有惨淡的钢材出口数据和宏观经济指标让人深感压力,综合权衡之下,探底游戏只能继续,忍痛割肉或是无奈之选。

二、本周行业动态

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹线材分别下调100 |

14 |

|

中天 |

|

螺纹线材分别下调50 |

16 | |

|

莱钢 |

|

螺纹下调80 |

16 | |

|

众达 |

|

螺纹线材分别上调60 |

16 | |

|

永钢 |

|

螺纹线材上调50 |

14 | |

|

闽源 |

|

螺纹上调30 |

14 | |

|

中南 |

涟钢 |

|

螺纹下调120 |

16 |

|

华北 |

长治 |

|

建筑钢材普降160 |

16 |

|

西南 |

水钢 |

|

螺纹线材分别上调50 |

18 |

|

德胜 |

|

螺纹线材分别上调30 |

16 | |

|

达钢 |

|

螺纹线材分别上调50 |

16 | |

|

西北 |

八钢 |

|

螺纹下调150线材下调100 |

16 |

|

东北 |

西钢 |

|

螺纹下调100 |

18 |

本期钢厂价格调整体现出这样的特征:涨跌不一、分歧显现。

其主要表现就是本周初期价格反弹阶段,部分钢厂趁势上调了出厂价,而部分钢厂选择了平稳以观望市场波动。下调跚跚来迟,上涨却迫不及待,商家联合推涨的预期利润还没有实现,成本却实实在在的被推高了,在经销商和钢厂的博弈中,钢厂的强势地位可见一斑。而且不管是上调出厂价格也好,下调出厂价格也罢,目前市场价格仍然处在倒挂状态。在此背景下,后期如何刺激经销商订货的积极性,也是钢厂必须认真考虑的一个问题。

而分区域来看,无论是出厂价格抑或是市场流通价格,华东地区都处于相对低位,就这一情况来看,华东地区的区域性资源供给压力相对会较轻一些。预计后期华东区域的库存上升势态会有所缓解,价格企稳的基础可以期待。

再从国内主要钢厂生产计划来看, 3月份国内主要钢铁企业计划生产螺纹钢、圆钢785.05万吨,较2月份增加12.16万吨,日均产量环比下降8.26%;计划生产线材、盘螺527.9万吨,较2月份增加44万吨,日均产量环比下降1.46%。有超过十家以上的企业本月有检修或减产计划。资源放量供应或许可以告一段落。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3540 |

3300 |

-240 |

3100 |

-200 |

3080 |

-20 |

|

焦炭 |

1800 |

1800 |

0 |

1750 |

-50 |

1500 |

-250 |

|

废钢 |

3800 |

2600 |

-200 |

2500 |

-100 |

2450 |

-50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

从上面的表3可以看出,原材料仍呈下滑走势,钢坯、焦炭、废钢价格普遍下调50-250元/吨左右,疲弱态势尽显。究其原因,一方面,由于国内钢材市场价格持续下滑,多数钢厂考虑到目前市场风险,对于原材料停止采购或者减少采购,需求极其薄弱;另一方面,国际市场继续疲软,日本、美国、欧洲废钢价格均出现下滑,俄罗斯钢坯价格再次回落,国外市场原材料价格已经具备了相当大的竞争优势,进口钢坯现象对国内钢坯市场造成了进一步的打击,同时我国焦炭出口量、价均呈现逐月下滑趋势,今年2月份更是创下2006年以来月度出口最低水平。

三、宏观方面

(1)2月居民消费价格(CPI)同比下降1.6%,工业品出厂价格(PPI)下降4.5%。70个大中城市房价环比下降0.2%。业内人士认为,由于当期基准利率与CPI的差额是衡量真实利率的指标,因此CPI负增长理论上为降息创造了空间,但预计央行会更多地考虑实体投资的成本。

(2)国家信息中心最新报告预计,今年一季度中国宏观经济仍面临下行压力,国内生产总值(GDP)将低速增长6.5%左右,且进出口同比下滑的态势暂时还难以止住。此外报告还称,由于主要贸易伙伴国经济衰退加剧,预计一季度出口将为2784亿美元,同比下降9.0%,进口则为1984亿美元,同比大跌25.0%。由于进口降幅高于出口,一季度“衰退性贸易顺差”将达800亿美元左右。

(3)国家统计局最新数据显示,1-2月份我国工业增加值同比增长3.8%,较去年年底继续回落9.1个百分点,比去年同期大幅回落11.6个百分点;2月份当月增长11%,较去年12月回升5.3个百分点。1-2月我国粗钢和钢材产量分别为8161.5万吨和9035.0万吨,分别增长2.4%和3.1%;2月份当月粗钢、钢材产量为4042.2万吨和4613.4万吨,同比增长4.9%和8.3%。

(4)据中钢协透露,2月份我国出口钢材下降至156万吨,同比下降62%,环比下降18%,创下52个月新低。中钢协已经向财政部等相关部门递交了一份钢材出口退税上调的建议。而备受舆论关注的铁矿石进口量,2月达到4674万吨,比1月增加1409万吨,进口现货矿每吨浮亏可能达10美元。 另外,据业内人士透露,2月份,我国进口钢材109万吨,同比下降14.7%,环比增加25%;进口钢坯31万吨,环比增138%;钢坯出口为零。

(5)中国人民银行授权中国外汇交易中心公布,2009年3月12日银行间外汇市场美元等交易货对人民币汇率的中间价为:1美元对人民币6.8339元,1欧元对人民币8.7730元,100日元对人民币为7.0347元,1港元对人民币0.88116元,1英镑对人民币9.4824元。

(6)货币供应量增长20.48%。2009年2月末,广义货币供应量(M2)余额为50.71万亿元,同比增长20.48%,比上月末高1.69个百分点;狭义货币供应量(M1)余额为16.65万亿元,同比增长10.87%,比上月末高4.19个百分点;市场货币流通量(M0)余额为3.51万亿元,同比增长8.28%。1-2月份净投放现金923亿元,同比少投放1411亿元。人民币贷款同比增长24.17%。2月末,金融机构本外币各项贷款余额为34.64万亿元,同比增长21.82%。金融机构人民币各项贷款余额33.06万亿元,同比增长24.17%,增幅比上年末高5.44个百分点,比上月末高2.85个百分点。当月人民币各项贷款增加1.07万亿元,同比多增8273亿元。

(7)国家统计局昨日发布的数据显示,前2个月城镇固定资产投资10276亿元,同比增长26.5%。其中,中央项目投资1070亿元,同比陡增40.3%。26.5%的投资增长已经大幅超过21.5%的市场预期,也超过去年四季度23.4%和去年全年26.1%的投资增速。在前2个月的投资成绩表中,政府主导投资的痕迹十分明显,更多体现在第二产业而非房地产投资。前2个月,房地产开发完成投资2398亿元,仅增长1.0%。

(8) 印度对中国出口的铁矿石价格继续下跌,63.5%粉矿现降至67-68美元/吨(CFR),甚至有低至65美元/吨,逼近2008年10月底的低点60-67美元/吨。中国一些钢厂已停止询价和采购,目前的操作十分谨慎。如果中国钢市场继续下跌,一些大钢厂势必减产,部分中、小规模钢厂可能停产。市场人士预计,未来几周印度铁矿石价格还将进一步下滑,悲观人士认为不排除击穿2008年的低点。

(9)海关总署昨天公布今年前2个月我国外贸进出口情况。据统计,2月份我国外贸进出口总值1249.5亿美元,比去年同期下降24.9%。其中出口649亿美元,下降25.7%,进口600.5亿美元,下降24.1%。摩根大通发表研究报告表示,中国严重的出口衰退是1998年以来最急剧的。

从宏观数据反正情况来看,宏观大势仍没有改变,整体经济下行仍然在继续。从以上数据中可以看到,利空的一方面是2月份CPI与PPI出现双回落势态,通缩压力开始显现;而国内粗钢产量和进口钢材数量呈双上升趋势,供给压力更显沉重;同时出口下滑超出预期,国际钢材市场持续低靡,特别是随着全球经济继续恶化,部分经济体特别是亚洲国家货币贬值,以及贸易保护主义抬头,中国出口之路会更加艰难。而利好的一方面是本期贷款指标和国内城镇固定资产投资呈双上升势头,贷款增速的骤增预示着中国投资热潮即将来临,而城镇固定资产投资的增长意味着政府的4万亿元投资计划的效果开始逐步显现,预期未来几个月里固定资产投资增长将会进一步攀升,这必将带动全国钢材市场走出低谷,感受春天。

三、一周销量及库存走势

从一周销量数据来看,本周较之上周销量略有放大,西本新干线监控数据显示,一方面本周价格反弹期间终端用户采购略有放大,另一方面,即便是本周价格回落期间,终端用户采购也总体好于上周。而在库存方面,沪市本地库存本周鬼使神差般高位激增,市场供给压力依旧是需要面对的大问题(原文刊发为:沪市本地库存处于见顶回落阶段,3月库存消耗期或已悄然展开)。

从以上3月15日修改后的图中我们可以看到,本周销量持续平稳增长,说明终端需在开始略有起色,而面对继续增加的库存资源,市场压力依然较为明显(原文描述为:库存资源已经有所减少,假如从“库存最高,价格最低”角度分析,库存高峰已经过去了,后期库存将开始逐渐下降,)。在下跌探底过程中,接下来每下挫一步,阻力不断增大是毫无疑问的,而现在市场应该是在铸底阶段,在低位盘整中消化库存,也将是不争的趋势。另外,考虑到现阶段库存规模仍比较大,加上市场几经虚拟反弹折腾,接下来真正的行情启动,一般的炒作是难以奏效了,这其中不仅仅需要时间来协调,更需要靠真实的终端需求来配合。

四、下周视点

综合一下本期相关分析论述,西本新干线工作室总结分析认为,下周市场动向应着重关注如下几要素:

其一、需求因素。综合西本公司等以终端用户为主的商家反馈信息来看,下周市场需求预期将保持正常趋好的状态。同时下周天气以晴好为主,也有利于终端需求的释放。实际需求的释放将会对目前社会资源和钢厂资源压力的缓解起到很大作用。

其二、钢厂定价政策。尽管华东主要钢厂的出厂价格仍然距市场报价有较大差距,但从其目前的下调出厂价格或者是明降暗补政策来看,钢厂下调的力度也不可谓不大,库存压力也不可谓不重。而在目前的价格低位,钢厂定价采取何种措施刺激或者推动市场,以期得到有效订单,时间进入下旬以后,将更加趋于敏感。隐存的主要钢厂自身库存压力问题,如果问题持续下去,会迫使钢厂作出非常规价格调整措施,与此同时值得关注的问题是,下调价格同时,能否有限限产,也是价格走势预期能否转势的根本要素。

其三、商家心态。截至本周末调查数据来看,沪市80余万吨(原文描述为70余万吨)的建筑钢材库存量,几乎全线亏损。这一现状,会导致商家心态极为复杂,价格下跌的阻力逐步加大即来源于此,触底反弹行情值得密切关注和期待。

五、西本观点

总结一下本期分析内容,笔者认为:供需关系来看,上海本地建筑钢材市场在供给压力已经相对减轻的情况下,需求的表现会是决定价格走稳的关键;与此同时,消耗现有库存阶段,钢厂能否有效减产也是问题的另一个关键点。建设需求领域,房地产业整体仍处于休眠状态,而严重依赖市政基础建设为主的局势下,短期内价格走势自然不可盲目乐观;与此同时,不容忽视的现状是,近期价格已经跌破2008年10月暴跌后低点,期待止跌、希望减产、库存见顶回落、全面亏损等各方面敏感因素开始综合体现。

综合上述因素来看,西本新干线工作室对下周建筑钢材市场行情走势给予“绿色”预警,如果此番价格探底过程中,需求能按照季节规律逐步释放,则逐步企稳有望;若需求在下周继续萎靡态势,图稳无望不说,继续的下跌破位也将继续展开。具体来看,西本指数为代表的沪市螺纹钢价格,或将以3100为中心,展开幅度为100元/吨波动调整行情,这期间,迫近或者跌穿3000元/吨的预期也是客观存在。[文]西本新干线工作室 2009/3/13

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告