每周预警

04月10日西本新干线钢材现货每周预警报告

2009年04月10日13:56 来源:西本资讯

本期观点:涨跌两难 盘整继续

时间: 2009-04-13—2009-04-17

预警色标:蓝色

一、本周市场回顾

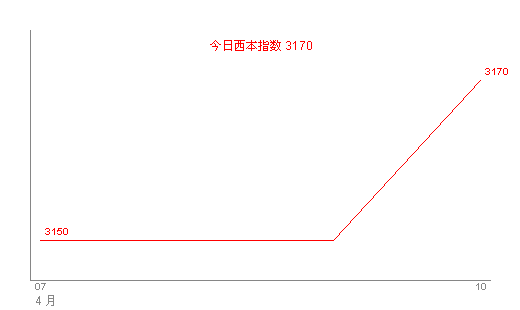

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3100 |

星期二 |

日照 |

3150 |

|

-10 | ||||||

|

合格品 |

沪宝 |

3080 |

0 | |||

|

-10 | ||||||

|

|

优质品 |

2672 |

3120 |

星期三 |

日照 |

3180 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3100 |

+30 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3130 |

星期四 |

日照 |

3190 |

|

+10 | ||||||

|

合格品 |

沪宝 |

3110 |

+10 | |||

|

+10 | ||||||

|

|

优质品 |

2672 |

3140 |

星期五 |

日照 |

3190 |

|

+10 | ||||||

|

合格品 |

沪宝 |

3120 |

0 | |||

|

+10 | ||||||

|

注:二级螺纹以16-22mm规格为代表,三级螺纹以22mm规格为代表(单位:元/吨) | ||||||

本周西本指数波动很小,从周二的3150元/吨平缓上涨至周五的3170元/吨;同期,沪上优质品二级螺纹钢代表规格价格从3100元/吨上涨至3140元/吨附近,单周涨幅在40元/吨;而沪上优质品三级钢价格同期上调至3190元/吨附近,单周涨幅也在40元/吨左右。总体来看,本周虽然涨幅不大,但意义却不小,因为这是自3月以来第一个单周上涨行情,三次探底,三次反弹,本周表现最为坚挺。

纵观一周市场表现,悄然展开的小幅反弹,既是出乎意料、也在情理之中,出乎意料在于价格的过快反弹上拉,情理之中在于“短期内需求决定一切”的定律得到了验证。具体分析价格走强原因,有以下几个因素:其一、商家手中资源规格不齐是支撑中间需求活跃的主因,从市场反馈消息来看,虽然总体库存仍在高位,但几乎少有商家手中资源规格齐全;其二、终端需求在本周呈稳定释放状态,且不乏市政工程的大单采购,在一定程度上鼓舞了商家的信心;其三、前期的价格低位使得资源分流效果显著,外地来沪采购现象较为普遍,需求上升带动价格上涨。

小结一下,本周的价格反弹,是在价格连续下跌、多次破位后的强力反击,商家的自救心态,谨慎操作都显露无疑,但结合目前宏观环境、钢厂策略以及长期需求形势来看,反弹的可持续性、反弹的幅度都还是未知数,只能够说让人略感欣慰的是,目前暂时未“再度破位下跌”。那么,随后的市场运行,将会呈现何种特征呢?下面首先来看全国市场方面。

3、全国市场方面

北京市场:本周,北京建筑钢材市场延续弱势调整格局,价格稳中略有下调。现高线价格3150元/吨,盘螺价格3300元/吨;二级小螺12-14mm价格在3420元/吨,二级大螺16-25mm价格在3270元/吨;三级小螺12-14mm价格在3550元/吨,三级大螺16-25mm价格在3390元/吨。

总结来看,北京市场整体成交尚可,但需求大多集中在低价资源。为了促成更多成交,各商家也在拼价格和优惠政策。目前螺纹钢出货比线材略好,周边市场如唐山、天津等地线材价格较低,影响北京市场资源的外流。库存方面,北京市场库存在34-35万吨左右,呈下降趋势。钢厂方面,过节期间钢厂到货较多,其中首钢线材12mm的到货较多,因此价位较高的12mm也不得不降价。受全国市场影响,本地市场一直弱势调整,本地经销商认为在库存持续下降阶段,价格大幅下跌空间有限。

杭州市场:本周杭州市场建筑钢材报价整体平稳,小幅拉涨。现沙钢Ф16-25mmHRB335螺纹主流报价在3260元/吨,其余钢厂主流报价在3140-3150元/吨,三线方面由于部分钢厂成本控制,商家被迫将报价进行了拉高,现主流报价在3000元/吨;三级钢方面成交不是很好,商家之间的价格竞争依旧较为激烈,现主流报价在3130元/吨;线材方面成交还可以,商家的报价纷纷出现了上涨,现主流报价在3220元/吨。

据市场信息反馈:由于成交情况略有好转,商家的惜售心理有所抬头,试探性的推高得到了市场的认可,主流报价小幅跟进。另对于钢厂下一期价格政策方面还是显得有所担心,是否完全补差难以确定,减少亏损保持观望成为了大多数商家的选择。

广州市场:本周广州建材连日走低,总体跌幅在40元/吨左右。现广钢、韶钢Q235Ф6.5-10mm高线市场价格在3330元/吨左右,裕丰、萍钢等同规格资源主流售价在3280-3300元/吨;北台资源主流价格在3270元/吨左右。螺纹钢方面,韶钢HRB335Ф18-25mm螺纹售价在3440元/吨左右,马钢、萍钢、唐钢同规格资源价格在3410-3430元/吨,裕丰资源售价3380元/吨左右;三级螺纹,马钢、唐钢、萍钢等钢厂Ф18-22mm规格资源主流价格在3600-3630元/吨,裕丰钢厂同规格资源售价为3560元/吨。

本周广州市场连日下跌,需求疲软是主要因素。市场整体成交偏淡,有限的需求集中在低价资源,其中线材整体出货量又好于螺纹;但由于信心不足及受部分低价资源等影响,大部分贸易商售价连续小幅走低,线材报价也相对混乱。资源方面,据悉目前渔珠港线材、螺纹钢库存量分别为5.3、5.8万吨,相对上周同期线材增加0.8万吨,螺纹钢略增0.05万吨。钢厂方面,据悉近期广钢厂内线材、螺纹钢生产基本正常,其中线材后期有可能安排检修,有待继续关注。目前本地商家对后市看法不太一致,部分商家相对乐观,不太愿意明显下调价格以促进成交,认为短期价格下跌空间十分有限;也有商家仍持谨慎心态,以出货为主。

纵观全国建筑钢市,平稳中带有躁动,弱势中隐现分歧。分区域来看,华东地区部分城市价格上涨;华中、东北地区价格稳定;华南、华北、西南地区部分城市价格下跌。价格涨跌的背后,需求释放节奏的快慢也许是主导因素,脆弱的市场加上脆弱的心态,稍有风吹草动便能引得价格上跳下窜。综合来看,短期内,价格尚不具备突破的能力,窄幅震荡或是必然。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

众达 |

|

螺线分别下调80 |

16 |

|

南昌 |

|

价格不变 |

16 | |

|

三宝 |

|

螺纹下调40 |

14 | |

|

西南 |

水钢 |

|

螺纹线材分别下调 |

18 |

|

昆钢 |

|

螺线分别下调30 |

16 | |

|

成钢 |

|

螺下调50线材下调70 |

18 | |

|

德钢 |

|

对重庆螺线分别下调50 |

16 | |

综合全国主要区域市场钢厂调价信息来看,本周进行价格调整的钢厂较少,且主要集中在华东和西南地区,同时降幅普遍都相对较小,试探性心理居多,从侧面也反映出,钢厂对于后期的价格预期,也并非形势明朗、态度乐观。依照目前的形势来看,钢厂为了维持一定的产能,降价促销的可能性仍客观存在,时间放到更为广阔一点的未来去看,原材料价格的大幅下挫,出口市场的不断恶化,国内需求的整体疲弱会促使钢厂减产的同时,降价也应是趋势。不得不再次提醒,后期钢厂为了抢占市场份额,进行竞争性降价也是有可能的。

再从生产现状来看,根据中国钢铁工业协会旬报统计显示,3月下旬国内大中型企业共产粗钢1208万吨,全国产量约1519万吨,全国粗钢日均产量为138.1万吨,较中旬减少1.2万吨。3月全月粗钢产量4290万吨左右,日均产量为138.4万吨,较2月的144.7万吨明显回落。这也意味着钢企3月较2月减产近200万吨。需要提示的是,3月的粗钢产量回落只能算正常波动而已,目前企业因为各自利益问题,进行主动减产的意愿仍不强烈,对比价格、利润来看,建筑钢材生产仍是首选。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3080 |

3080 |

0 |

3080 |

0 |

3020 |

-60 |

|

焦炭 |

1500 |

1500 |

0 |

1400 |

-100 |

1400 |

0 |

|

废钢 |

2450 |

2450 |

0 |

2400 |

-50 |

2350 |

-50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

1478 |

2024 |

1144 |

1153 |

|

|

1538 |

2001 |

1233 |

1250 |

|

|

1678 |

2092 |

1492 |

1338 |

|

|

1782 |

2197 |

1475 |

1541 |

|

|

2122 |

2454 |

2158 |

1710 |

|

|

2225 |

2839 |

2230 |

1688 |

|

|

2014 |

2921 |

1625 |

1569 |

从上面的表3可以看出,本周原材料价格呈继续波动下行走势。虽然焦炭价格在上周大幅下挫后出现了止跌企稳的要求,但钢坯价格却继续下跌,废钢价格也在低位徘徊,缓步下行。而铁矿石方面,全球第二大铁矿石生产商力拓与亚洲钢铁厂的年度合约价格谈判陷入僵局后,力拓抛出暂时降价20%的提议。中钢协秘书长单尚华表示,今年铁矿石长期合同价的谈判结果应和钢价的走势同步,并且以2007年的水平为基点,一定要在当时的价格基础上往下降。这也意味着,中方的要求是铁矿石价格至少下降40%。力拓这一建议是不可能被接受的。尽管供需双方对价格降幅的分歧依然存在,但铁矿石价格大幅下降的预期还是客观存在的。同时,国际干散货运输市场近期重新陷入低迷。截至4月8日,波罗的海干散货指数(BDI)已连续下跌21个交易日,报收于1463点,较今年反弹最高点2298点下跌近36 %。

客观来讲,原材料价格的下跌,使得钢厂跌价有了缓冲带,而从目前的形势来看,原材料价格仍未出现稳定态势,与钢材价格还在联动之中,价格均衡点仍未出现。

三、供给和需求分析

从销量数据看,本期终端采购意愿较上周稍有减弱,需求表现近期略有反复;而库存供给方面,大趋势仍旧是缓步减仓,短期内库存高位的压力,依旧十分明显。

需要提示的是,在本周终端需求表现偏弱的情况下,外地分流和中间需求的活跃对价格的反弹起到了重要的支撑作用。整体来看,需求仍维持在正常水平,只是释放节奏存在区分,终端用户同样在选取合适价格和时机进行采购。

四、宏观分析

1、国内方面

(1)中国人民银行授权中国外汇交易中心公布,2009年4月10日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8347元,1欧元对人民币8.9610元,100日元对人民币为6.7929元,1港元对人民币0.88186元,1英镑对人民币10.0087元。

(2)国家电力调度通信中心最新发布数据显示,今年3月份全国发电量2867.29亿千瓦时(日均发电量92.49亿千瓦时),同比减少0.71%。

(3)据交通运输部水运局报导,今年3月份,我国港口货物吞吐量出现反弹迹象,初步统计增长2%,特别是外贸铁矿石进口量不断攀升,3月份达到5100万吨,创下月度和季度新高。

(4)中国钢铁工业协会旬报统计显示,3月下旬国内大中型企业共产粗钢1208万吨,全国产量约1519万吨,全国粗钢日均产量为138.1万吨,较中旬减少1.2万吨。3月全月粗钢产量4290万吨左右,日均产量为138.4万吨,较2月的144.7万吨明显回落。这也意味着钢企3月较2月减产近200万吨。

(5)全国企业景气调查结果显示,一季度全国企业景气指数为105.6,与上季度相比回落1.4点,降幅明显收窄(去年四季度比三季度回落21.6点)。

(6)4月9日,央行在公开市场发行了950亿元三个月央行票据,收益率为0.965%,仍与上周持平。本周公开市场共计从市场回笼资金2550亿元,对冲到期释放的流动性后,净回笼568亿元资金,为自3月以来单周最大资金净回笼量。

(7)据中国汽车工业协会统计,今年3月我国汽车产销分别为109.54万辆和110.98万辆,双双创出月产销量历史新高。值得关注的是,这110.98万辆的销量越过了第一汽车消费大国——美国。而美国汽车市场3月份继续下滑,销量总计大约为85万8000辆,下跌幅度已连续六个月超过30%。

宏观层面传导出来的消息,需要提示这样几点:其一、工业经济出现些许回暖迹象,3月份整体发电量和企业景气指数同时降幅缩窄,汽车工业创出月产销量历史新高,就在一定程度上佐证了这一观点;其二、出口形势依然严峻,出口形势恶化的主要原因是我国钢材比价优势已经丧失,同种品种的出口价格比国外一吨要低上百美元。外贸铁矿石进口量创下月度和季度新高就说明了这一问题,如果局面继续下去,我国钢材出口有可能陷入“瘫痪”境地。其三、资金层面,理顺落实适度宽松货币政策的传导机制仍将是监管层二季度的重要工作之一,但与宽松的一季度截然不同的是,“松中有紧”很可能将是二季度公开市场操作的主线。需要注意的是,由于出口和房地产领域依然僵滞,私人部门投资乏力,不排除宏观经济存在着“反复”之可能性。

2、国际方面

(1)美国联邦储备委员会(美联储)、欧洲央行、英国央行、日本央行和瑞士央行等西方五大央行6日宣布总额近3000亿美元的货币互换协议,以改善金融市场的信贷状况。五大央行当天发布的联合声明指出,如果需求增加,将通过这一新货币互换协议,向美联储提供相应的欧元、日元、英镑和瑞士法郎。

(2)澳大利亚中央银行7日宣布将基准利率下调0.25个百分点至3%,为该国49年来最低利率水平。新利率自4月8日生效。澳央行当天在理事会月度会议后宣布这一决定时说,政府的货币政策与财政政策将在今后一段时间内有效刺激国内需求。

(3)据德国联保统计局周二公布的数据,德国3月份粗钢产量为210万吨,生铁产量为128万吨,比去年同期分别下降49.8%和50.3%,为东德西德合并以来近20年来的最大跌幅。其2月份生铁产量为149万吨,粗钢产量为258万吨,较去年同期分别下降35.8%和31.6%,比1月份分别下降13.8%和3.3%。

(4)据悉,3月份韩国螺纹钢进口量增加明显。3月进口的螺纹钢是62760吨,比2月40090吨增加2万多吨。螺纹钢进口量剧增的原因在于日本资源进口增加。日本产螺纹钢出口价格大跌,而且面临需求旺季,韩国螺纹钢进口商扩大进口。3月日本产进口量是42606吨,中国产仅为4970吨。日本产平均进口价格是472美元,中国产484美元。

(5)全球最大的钢铁生产商安赛乐-米塔尔4月8日晚宣布,考虑到需求持续低迷,将大幅减产45%。按其目前1.15亿吨钢铁产能计算,此次减产将达5000万吨左右。

从国外宏观数据可以看出,一方面,随着金融危机不断恶化,利率政策和汇率政策仍是各国央行应付经济下行的主要武器。前有瑞士央行下调基准利率,现有澳大利亚央行再次降息。从货币政策到实体经济,并非咫尺之遥。理论上说,降息似乎能够经由两条路径给后续增长提供额外刺激:一是通过降低长期利率推动楼市复苏,二是通过降低成本刺激投资。但在金融动荡不安、经济前景暗淡的背景下,投资者对未来收益的预期和对投资风险的担忧,降息对经济的刺激作用也将大打折扣。另一方面,国外需求形势仍然不容乐观,德国3月粗钢产量大幅降低,全球头号钢铁巨头缩减欧洲一半产能,都说明了由于企业和家庭减少大宗商品购买,汽车、建筑与机械行业的钢材需求已大幅下降,短期内需求好转无望。

五、西本观点

总结一下本期分析内容,笔者认为:供给方面,短期内本地供给总体仍将维持逐步减少态势,同时,商家手中资源规格不全现象也不会很快得到改善,这无疑会对价格上行形成支撑;而对于需求而言,本地需求在总体维持平稳的同时也存在释放节奏问题,终端需求也在选择合适的入场价位和时机;再来看周边市场变化,目前上海市场建筑钢材整体价格已经不具备向周边地区分流的优势,杭州、苏州等市场价格已经接近甚至部分品种低于上海市场,在区域市场联动效应越来越明显的现状下,市场或许也会选择弱势下调 ;而从心态变化而言,经历了三次探底,三次反弹后,商家心态会趋于稳定,操作也将越发谨慎。综合来看,无论是从时间上,还是从供给和需求层面考虑,下周都不存在引起市场波动的决定性因素。弱势盘整,小幅震荡应该是市场的主要表现形式。

基于此,西本新干线工作室对下周市场行情走势给予“蓝色”预警评价。笔者个人作以下推测:源自需求释放节奏的不确定性、资源品种规格供给量变化周期差异、宏观经济预期等至多因素影响,沪市建筑钢材价格将展开窄幅震荡运行格局,具体来说,沪上螺纹钢优质品代表规格价格,会选择以3150元/吨为中心,展开幅度为20-50元/吨的窄幅震荡行情,低点触及3100元/吨会遭遇抵抗,高点突破3200元/吨后存在客观压力;同期,西本指数也会选择在上述区间盘整。[文]西本新干线工作室 2008/4/10

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告