每周预警

04月17日西本新干线钢材现货每周预警报告

2009年04月17日13:58 来源:西本资讯

本期观点:需求回暖 盘整上行

时间: 2009-04-20—2009-04-24

预警色标:红色

一、本周市场回顾

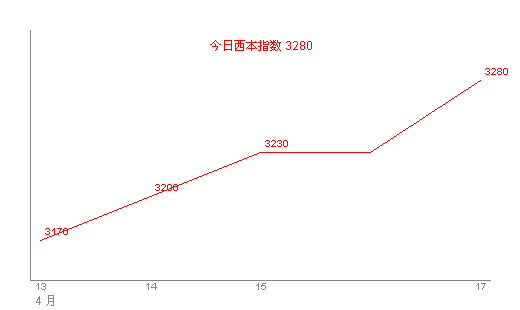

1、西本新干线钢材指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3150 |

星期一 |

日照 |

3190 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3140 |

0 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3160 |

星期二 |

日照 |

3200 |

|

+10 | ||||||

|

合格品 |

沪宝 |

3150 |

+10 | |||

|

+10 | ||||||

|

|

优质品 |

2672 |

3170 |

星期三 |

日照 |

3230 |

|

+10 | ||||||

|

合格品 |

沪宝 |

3160 |

+30 | |||

|

+10 | ||||||

|

|

优质品 |

2672 |

3200 |

星期四 |

日照 |

3260 |

|

+30 | ||||||

|

合格品 |

沪宝 |

3190 |

+30 | |||

|

+30 | ||||||

|

注:二级螺纹以16-22mm规格为代表,三级螺纹以22mm规格为代表(单位:元/吨) | ||||||

如果说上周的上海市场还是盘整上调的运行格局的话,那么本周的运行势态则可以称之为反弹确立,主动上攻。一周下来,上海建筑钢市涨势如潮,各品种售价在需求回暖和大户价格的引导下稳步走高,西本新干线钢材指数从周一的3170元/吨一路上扬至周五的3280元/吨,单周上涨110元/吨;同期,沪上优质品二级螺纹钢代表规格价格从3150元/吨成功越过3200元/吨阻力,上涨至3250元/吨附近,单周涨幅在100元/吨;而沪上优质品三级钢价格同期上调至3300元/吨附近,单周涨幅也在110元/吨左右。

纵观一周市场表现,强势展开的价格上攻行情,应该说是多种因素综合作用的结果,既有前期需求持续放量形成的支撑上涨,又有后期媒体、商家联手炒作,哄抬价格引发的推动上涨。具体分析价格走强原因,有以下几个因素:其一、面对价格低位,商家不敢贸然进货,对手中资源惜售心理加重;其二、天气持续晴好,工地施工正常,终端需求平稳甚至增长,经销商不再因销量平淡而一味悲观;其三、价格小步上攻,谨慎上涨,新价格逐渐被采购方所接受,增强了商家的信心;其三、钢厂发货的放缓直接减少了近期新进资源比例,整体库存呈现继续下滑的态势,而部分规格的紧俏也促进了价格的进一步拉升。

简单总结来看,短期反弹趋势已经确立,但面临的问题也同样明显。需求回暖能否持续、上涨节奏能否把握到位、到货能否继续控制等,这些问题的解决与否直接决定着价格反弹的强度与高度。

3、全国市场方面

北京市场:本周,北京市场大幅上涨,整周涨幅在100-150元/吨。现高线价格3300元/吨,盘螺价格3440元/吨,二级小螺12-14mm价格在3520元/吨,二级大螺16-25mm价格在3400元/吨;三级小螺12-14mm价格在3650元/吨;三级大螺16-25mm价格在3500元/吨。

北京市场本周可谓是宽幅震荡,演绎疯狂。周三周四更是达到一日三涨,商家停盘观望的境地。究其缘由,一是北京市场近期库存下降较多,部分规格缺货;二是下游终端用户因为市场规格紧缺,采购积极性明显提升;三是全国建筑钢材市场整体呈小幅上涨趋势;四是天津到北京的高铁工程,也几乎全程开工,令经销商信心大增。另外,据悉宣钢和九江线材将有部分机组停产,会影响一定的供应。而2008年京津建材市场开始涨价也是从4月中旬开始,涨价历史能否重演,还要看后期市场需求以及原料价格等结果出来后的市场表现才见分晓。

杭州市场:本周杭州市场建筑钢材报价稳步推高,整周涨幅在60-80元/吨左右。现沙钢产Ф16-25mmHRB335螺纹主流报价在3340元/吨,其余钢厂主流报价在3180-3220元/吨,三线资源由于部分钢厂成本提高,商家再度拉高,报价到3050-3080元/吨左右;三级钢前期报价出现了适度拉高,现主流报价跟二级钢价格差距仍旧不大,在3190-3230元/吨。线材方面现高线主流报价在3280-3300元/吨。

杭州市场价格在经过周一的小幅小幅盘整以后,出现了周二的强劲拉涨,周三、周四市场报价再度小幅冲高。由于利好政策的出台,在一定程度上增强了商家对后市的心态,加上现在市场价格较历史低位不远,商家认为提前“抄底”机会已经来临,同时天气好转,终端施工情况表现良好,成交明显好转。另根据上周末的库存情况来看,上周末杭州螺纹钢库存为37.71万吨,与上一次统计数据相比下降1.06万吨,线材库存为6.94万吨,与上一次统计数据相比下降1.06万吨。随着库存的下降及钢厂出厂价格政策的贴近市场,商家的推高意愿有所增强,从而短期形成了小幅上攻的局面。

广州市场:本周广州建材走势平稳,价格波动不大。现广钢、韶钢Q235Ф6.5-10mm高线主流售价3330元/吨,裕丰、萍钢等同规格资源市场价格3300元/吨左右;北台资源报价在3270-3310元/吨。螺纹钢方面,韶钢HRB335Ф18-25mm螺纹主流价格维持在3440元/吨,马钢、萍钢、唐钢、冷钢等同规格资源市场报价在3400-3450元/吨,裕丰资源市场价格在3380-3400元/吨;三级螺纹,马钢、唐钢、萍钢等钢厂Ф18-22mm规格资源主流价格在3560-3600元/吨,裕丰资源价格在3540元/吨左右。

跟北京上海市场相比,本周广州市场走势明显偏弱。线材方面,近日本地线材到货相对有限,售价坚挺,部分商家报价稳中有升;螺纹钢方面,二级钢总体以稳为主,个别资源略有下跌;三级钢方面,近期承钢、日照、红嘴等北方钢厂以及周边部分民营钢厂资源陆续抵达,市场整体供应量充裕,商家销售压力增加,售价小幅走低。钢厂方面,据悉目前广钢、裕丰厂内生产基本正常,韶钢“一高线”已恢复生产,“二高线”仍处于停产状态,螺纹钢生产相对正常。而本周后期,受上海、北京等市场上涨的带动,本地部分商家也“蠢蠢欲动”,有商家报价试探性小幅上涨;但由于受雨水天气等影响,近日市场整体出货情况不太理想以及考虑到目前库存量依然偏大等因素,大部分贸易商仍持谨慎心态,售价暂以稳为主。

综合来看,虽然各地市场运行格局略显不同,但是西本新干线分析认为:市场有明显相类似特征,短期反弹趋势已经确立。分区域来看,华北区域,钢厂高价、市场高价,据兰格网站数据显示,北京市库存最高点出现在3月15日,为59万吨,4月9日,库存降到33万吨,这是一个比较合理的库存水平。同时,一季度全年新开工项目计划总投资增长了87.7%。从辩证的角度看待这则消息,一方面北京市场短期价格大幅上涨似乎有透支后期需求的意味,而另一方面华北市场的价格高位在某种程度上或许也能减轻后续资源对华东地区的冲击。再来看华东市场,上海、杭州市场本周的价格反弹是与需求的持续放量紧密相连的,从价格走势来看,华东市场也显得相对谨慎和稳妥,小步上攻是主要的操作手法。对比来看华南市场,需求释放和库存下降都无明显优势,价格自然难以摆脱盘整势态。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹线材分别下调30 |

14 |

|

中天 |

|

螺纹下调50 |

16 | |

|

闽源 |

|

螺纹下调20 |

14 | |

|

三宝 |

|

螺纹上调40 |

14 | |

|

众达 |

|

螺纹线材上调40 |

16 | |

|

青钢 |

|

线材上调30 |

| |

|

西南 |

重钢 |

|

螺纹线材调整后 |

16 |

|

水钢 |

|

螺纹线材上调20 |

18 | |

|

成钢 |

|

螺纹线材分别下调50 |

18 | |

|

昆钢 |

|

螺纹线材分别下调20 |

16 | |

|

中南 |

鄂钢 |

|

螺纹线材不变 |

16 |

综合全国主要区域市场钢厂调价信息来看,在市场价格反弹之际,钢厂也悄悄地将出厂价格推高,但幅度都不大,可见钢厂在坐收渔利的同时,仍然不忘谨慎操作。结合出厂价格来看,价格“倒挂”现象有所改善,钢厂价格也在逐步向市场价格靠近。

再结合钢厂动态来看, 4月全国钢厂排产计划尚未完全整理出来,但就部分情况而言,马钢4月份开出原来停产的两座高炉,鞍钢鲅鱼圈大高炉本月也开出,京唐本月开始全面投产。可见后期库存会不会持续下降,仍存在诸多悬念。在利润的驱使下,缺货上涨的历史,或将很难重演。客观而言,后期钢厂成本抬高和资源集中到货的问题也是不容忽视的。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3080 |

3080 |

0 |

3020 |

-60 |

3020 |

0 |

|

焦炭 |

1500 |

1400 |

-100 |

1400 |

0 |

1400 |

0 |

|

废钢 |

2450 |

2400 |

-50 |

2350 |

-50 |

2350 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

1534 |

2077 |

1281 |

1165 |

|

|

1492 |

2033 |

1185 |

1158 |

|

|

1478 |

2024 |

1144 |

1153 |

|

|

1538 |

2001 |

1233 |

1250 |

|

|

1740 |

2169 |

1544 |

1398 |

|

|

1974 |

2251 |

1899 |

1673 |

|

|

2298 |

2807 |

2417 |

1728 |

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告