每周预警

05月15日西本新干线钢材现货每周预警报告

2009年05月15日13:46 来源:西本资讯

本期观点:需求萎缩 回调难免

时间: 2009-05-18—2009-05-22

预警色标:绿色

一、本周市场回顾

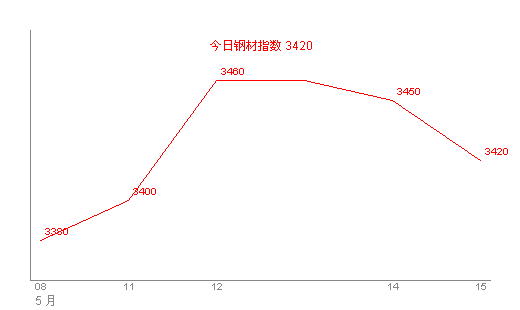

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3380 |

星期一 |

日照 |

3480 |

|

+30 | ||||||

|

合格品 |

沪宝 |

3350 |

+30 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3420 |

星期二 |

日照 |

3540 |

|

+40 | ||||||

|

合格品 |

沪宝 |

3400 |

+60 | |||

|

+50 | ||||||

|

|

优质品 |

2672 |

3420 |

星期三 |

日照 |

3530 |

|

0 | ||||||

|

合格品 |

沪宝 |

3400 |

-10 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3400 |

星期四 |

日照 |

3520 |

|

-20 | ||||||

|

合格品 |

沪宝 |

3390 |

-10 | |||

|

-10 | ||||||

|

|

优质品 |

2672 |

3390 |

星期五 |

日照 |

3490 |

|

-10 | ||||||

|

合格品 |

沪宝 |

3370 |

-30 | |||

|

-20 | ||||||

|

注:二级螺纹以16 | ||||||

本周沪上螺纹钢市场可谓迎来了红色星期一,价格大幅拉高的同时,也在考验着终端用户对价格的接受能力。可惜好景不长,周三以后价格又连续回落。可以看到,西本指数从上周五的3380元/吨调整至本周五的3420元/吨,单周上调40元/吨;同期,沪上优质品二级螺纹钢代表规格最高上探至3420元/吨,然后小幅回落至周五的3390元/吨,单周涨幅在40元/吨;而沪上优质品三级螺纹钢价格本周五也回落至3490元/吨附近,单周仍有40元/吨左右的涨幅。

纵观一周市场表现,周一大幅冲高,周二继续上拉,周三稳中偏弱,周四全面松动,周五继续下调,虽然重回调整路,但是价格底部已经有所抬升。究其缘由,以下两个方面因素不可忽视:其一、近期钢厂价格和原材料价格、尤其是大中型建筑钢材生产企业的产品出厂价格,上涨势头仍未减弱,经销商持仓成本被大幅推高,上涨是万众一心,下跌却是心有不甘;其二、本周终端需求呈平稳偏弱势态,中间需求也比较清淡,成交偏弱导致价格继续上推动力不足,小幅回调也是不可避免。

3、全国市场方面

北京市场:本周,北京市场有所上涨,单周涨幅在80元/吨左右。现高线价格3480-3520元/吨;盘螺价格3790元/吨;二级小螺纹钢12-14mm价格在3730元/吨;二级大螺纹钢16-25mm价格在3590元/吨;三级小螺纹钢12-14mm价格在3970元/吨;三级大螺纹钢16-25mm价格在3810元/吨。

综合来看,导致北京市场建筑钢材价格上涨的主要原因,一是华北建材、钢坯等市场价格均普遍上涨;二是首钢、河北钢铁集团等钢厂近几日发货量有所减少,多数大户手中库存明显下降,其中,部分大户手中库存只有正常水平的一半;三是终端需求和四月份相比还是有所放大。不过,随着北京市场的持续上涨,津京两地建材差价已经逐渐开始加大,其中部分规格的差价已经超过运费价格,因天津市场线材、螺纹钢部分规格也有缺货现象,所以暂时对北京市场影响不大。据商家反应,如果天津市场后期连续到货,对北京还是会产生一定的影响,短期坚持上涨的心态也会发生变化。

杭州市场:本周杭州市场建筑钢材报价经过冲高回落,单周仍有60元/吨左右的涨幅。现沙钢产Ф16-25mmHRB335螺纹钢主流报价在3510-3520元/吨,其余钢厂主流报价在3450-3460元/吨,三线资源报价相对谨慎,其主流报价在3180-3220元/吨,实际成交表现较弱。三级螺纹钢方面成交暂时稳定,不过商家之间的报价显得较为混乱,现主流报价从3480-3500元/吨不等。线材方面成交表现较为一般,现高线主流报价在3550-3560元/吨。

杭州市场建筑钢材价格在周初钢厂出厂价格的带动下,出现了新一轮的上涨之势,商家报价纷纷拉高。另根据上周末库存统计数据显示,杭州市场螺纹钢库存为34.78万吨,与上一次统计数据相比下降0.23万吨;线材库存为6.65万吨,与上一次统计数据相比下降0.22万吨,从库存的变化情况来看,成交情况保持在不错的状态,商家的需求预期较为乐观。但随着价格的不断高攀,利润空间有所加大,商家心态有所转变,市场成交也出现一定的缩水,部分商家实际成交开始回落。

广州市场:本周广州建材市场上涨行情突然启动,单周上涨100元/吨左右。现韶钢、广钢6.5-10mm高线市场价格在3490-3520元/吨,裕丰、萍钢、唐钢同规格资源售价3480元/吨左右,北台资源市场价格3460元/吨左右。二级螺纹钢方面,韶钢HRB335Ф18-25mm螺纹钢市场价格在3600元/吨左右,萍钢、唐钢、冷钢同规格资源售价在3550-3580元/吨,裕丰资源市场价格3550元/吨左右;马钢资源售价在3590元/吨左右。三级螺纹钢方面,萍钢、唐钢Ф18-22mm规格资源售价基本稳定在3750元/吨左右,马钢资源价格在3770元/吨左右。

综合来看,在外围市场行情上扬和主导钢厂上涨的带动下,广州市场报价在周初普遍上扬,且后期到货相对有限的商家报价涨幅较大;资源方面,据悉近日北台有新资源陆续抵达,且悉今日到货量约0.8万吨左右;另悉本月唐钢到货将十分有限。目前市场人士认为,随着北方市场需求启动,北方钢厂南下资源势必越来越有限;另外从南北区域价差来看,本地市场价格适度上扬较为正常;但由于国际整体大环境依然不佳以及本地房地产业相对仍显低迷等因素来看,操作仍需谨慎。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调80线材上调100 |

14 |

|

永钢 |

|

螺纹上调70线材上调50 |

14 | |

|

永锋 |

|

螺纹上调50 |

14 | |

|

莱钢 |

|

螺纹上调40 |

16 | |

|

众达 |

|

螺纹上调20线材不动 |

16 | |

|

青钢 |

|

螺纹线材分别上调30 |

16 | |

|

南昌 |

|

出厂价格上调50 |

16 | |

|

2672 |

|

螺纹上调20 |

16 | |

|

西南 |

昆钢 |

|

螺纹线材分别上调30 |

16 |

|

水钢 |

|

螺纹线材分别上调20 |

18 | |

|

重钢 |

|

螺纹上调30线材上调40 |

16 | |

|

中南 |

韶钢 |

|

螺纹不动线材上调30 |

18 |

|

广钢 |

|

螺纹不动线材上调30 |

18 | |

|

鄂钢 |

年 |

螺纹上调40线材上调70 |

16 | |

|

柳钢 |

|

螺纹线材分别上调50 |

18 | |

|

西北 |

龙钢 |

|

螺纹线材分别上调30 |

16 |

综合全国主要区域钢厂调价信息来看,上调的势头仍未减弱。当然,钢厂也有言之凿凿的理由,成本在不断上调,钢坯和废钢确实也是涨幅明显。但是随着现货市场热度的下降,倒挂现象又开始普遍,经销商面对钢厂虽然有着胳膊拧不过大腿的无奈,但商家是否愿意承担订购高价资源后面临可能存在的风险,仍然值得商榷。

提醒关注的是,产能过剩的钢铁业在宽松货币政策下继续快速增产,终于引发了中钢协人士称之为“有史以来最严厉”的整肃行动。工业和信息化部近日在向各省、市、区工业主管部门和各大型钢铁企业下发的《关于遏制钢铁行业产量过快增长的紧急通报》中提出,将明确淘汰落后产能的企业和装置名单,力争提前完成地方政府与国家发改委签订的落后产能淘汰任务。对落后钢铁企业、不顾市场需求盲目扩大生产的钢铁企业,要商请当地商业银行减少或停止贷款。并同时会对地方政府进行问责。此项决议意义深远,一方面凸显出我国钢铁业的产能过剩和无序竞争局面已经到了非管不可的地步,另一方面也显示出决策层的决心和意向已经十分明确。但是此举成效仍然有待检验,地方政府在节能减产和经济增长之间或将难以取舍,短期内预计成效不大。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3020 |

3080 |

+60 |

3150 |

+70 |

3220 |

+70 |

|

焦炭 |

1400 |

1400 |

0 |

1400 |

0 |

1400 |

0 |

|

废钢 |

2350 |

2350 |

0 |

2350 |

0 |

2400 |

+50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

2432 |

3282 |

2362 |

1711 |

|

|

2332 |

3129 |

2226 |

1675 |

|

|

2253 |

2988 |

2158 |

1639 |

|

|

2215 |

2913 |

2147 |

1611 |

|

|

2214 |

2963 |

2144 |

1569 |

|

|

2194 |

3046 |

2084 |

1497 |

|

|

2065 |

2868 |

1895 |

1448 |

初级原材料价格本周仍然呈现出顽强攀升势态落。具体来看,钢坯方面:近期建材价格上调,一定程度上刺激钢坯市场的活跃,钢坯报价持续上涨半个月,虽然上涨阻力有所增大,但涨幅已经超过200元;废钢方面:国际、国内市场(尤其是国际市场)废钢价格,仍旧攀升不止,依靠短流程为主的国际钢铁生产商家、以及国内依靠短流程生产的建筑钢材的厂家,成本上调依旧是明显的。而铁矿石谈判仍然悬而未决,数据显示,4月份进口铁矿石5700万吨,再次刷新铁矿石单月进口量新高,1-4月份合计进口18846万吨,累计增长22.9%。铁矿石进口率创新高,与国产矿优势逐渐被进口矿代替有很大关系,这显然不利于目前仍在进行的铁矿石长期合同谈判。于此同时,随着大宗商品进口热度升温,象征国际干散货景气度的波罗的海干散货指数(BDI)也呈继续上行势态,5月14日更是创下今年新高,报收于2432点,较上一波反弹后回落最低点的涨幅达到66%。

三、供给和需求分析

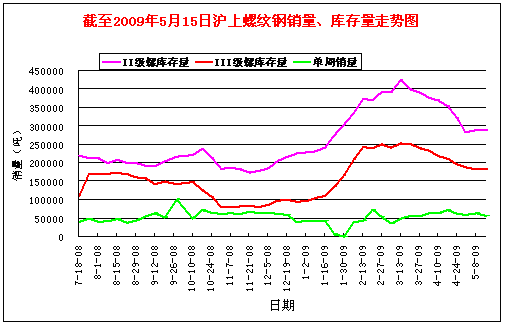

结束上述分析,一起来看影响上海区域市场最为直观的供需数据变化,西本新干线监控数据显示,始于清明的需求持续放量已经告一段落,自上周以来,终端需求已经连续两周萎缩,成交不济已经成为近期价格上行的最大阻力。

同时可以看到,本周沪上螺纹钢库存总量仍在横盘整理阶段,供需之间基本维持弱势平衡状态,据市场反馈,本月中下旬到货又将逐渐增多,资源压力仍然不容小视。

四、宏观分析

1、国内方面

(1)中国人民银行授权中国外汇交易中心公布,2009年5月15日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8247元,1欧元对人民币9.3120元,100日元对人民币为7.1098元,1港元对人民币0.88058元,1英镑对人民币10.4008元。

(2)统计显示,4月份我国CPI同比下降1.5%,降幅比上月加深0.3个百分点;PPI同比下降6.6%,降幅加深0.6个百分点。

(3) 中国人民银行的最新统计数据显示,4月份我国新增人民币贷款达5918亿元,远低于一季度月均1.5万亿元的规模。

(4)财政部5月14日公布的统计数据显示,今年4月份全国财政收入5897.15亿元,比去年同月减少927.73亿元,下降13.6%,降幅较3月份大幅增加。其中,中央本级收入2940.74亿元,下降25.2%;地方本级收入2956.41亿元,增长2.2%。

(5)据海关最新统计,4月份出口钢材141万吨,较3月份下降26万吨,与去年同期相比下降70.5%;1-4月累计出口655万吨,同比下降59.5%。4月份我国进口钢材162万吨,较3月份增长35万吨,比去年同期增长7.77%。4月份净进口钢材21万吨。1-4月累计进口钢材485万吨,同比下降14.5%。4月出口钢坯0,进口钢坯67万吨,较3月份多进21万吨。净进口钢坯67万吨。4月份净进口钢材坯合计88万吨。

(6)数据显示,4月份进口铁矿石5700万吨,再次刷新铁矿石单月进口量新高,1-4月份合计进口18846万吨,累计增长22.9%。

(7)企业商品价格指数(CGPI)在4月份降至92.9,同比下降7.1%,环比上升0.1%,再创央行1999年公布此项数据以来的新低。

(8)近日,银监会发布《消费金融公司试点管理办法(征求意见稿)》。有报道称,北京、上海、成都、天津四地将于6月中旬开展消费金融公司试点,届时,人们可以不用抵押、不用担保,就能方便地从消费金融公司贷到钱。

与上周利好频传不同的是,本周的宏观经济数据显示出了严峻的一面。数据表明, CPI、PPI继续延续双双为负以及财政收入大幅下滑的局面,显示经济不振和需求疲软的状况仍在延续。而4月份我国新增人民币贷款未能延续近期以来突飞猛进的态势,增长的脚步正在放缓,这必然影响到市场流动性的供应。尤其要引起重视的是,4月份我国钢材净进口态势加剧,在中国钢铁业产能严重过剩的背景下,出口形势的进一步恶化无疑将使国内供求矛盾更加凸显,这也意味着正处于反弹通道上的国内钢价难以走远。在进出口贸易短期难以恢复的背景下,也逼迫我们实行经济转型,将中国经济增长的主动力更多的放在扩大内需上面,这次银监会为消费贷款搭建新平台,政府希望通过进一步刺激消费来缓解金融危机影响的意图已经十分明显。

2、国际方面

(1)5月12日,美国商务部公布的数据显示,由于出口降幅大于进口,美国3月份贸易逆差8个月来首次扩大,其中进出口降幅分别为2.4%、1.0%,而对中国的贸易逆差由2月份的142亿美元扩大至3月份的156.2亿美元,非农业部门失业率也从3月份的8.5%升至8.9%。

(2)德国联邦统计局11日宣布,4月份德国粗钢产量为188万吨,同比减少53.1%,环比减少10.9%,为德国统一近20年来的最大跌幅。此外,德国4月份生铁产量为106万吨,同比减少56.8%,环比减少17.2%。

(3)迪拜的多瑙河建材公司发言人萨江说,中东地区的建筑材料价格已开始回升,上月批发均价涨幅达15%以上,其中钢材从430美元升至500美元/吨,中密度壁炉遮板从200美元升至220美元/立方米,白木从190美元升至210美元。

(4)欧盟统计局(Eurostat)周三公布的数据显示,3月份工业产值较2月份下降2.0%,较上年同期锐减20.2%。欧盟统计局称,这一较上年同期下降幅度创下1990年1月开始统计该数据以来的最大降幅。

(5)日本钢铁联盟5月7日数据显示,3月,日本出口钢铁262.3万吨,同比降32.7%,进口钢铁30.0万吨,同比降48.8%。

(6)随着中国螺纹钢出口报价下滑和日本资源数量减少,韩国持续扩大进口中国产螺纹钢。现在中国螺纹钢报价是470-480美元/吨(CFR),与日本资源相比,中国报价相对更具有竞争力。所以韩国进口商开始进口中国螺纹钢,5月份起进口的中国螺纹钢已经开始到货。

可以看到,国际环境形势仍然不容乐观。德国粗钢产量的大幅减少,日本钢铁出口数据的大幅下滑,美国贸易逆差8个月来首次扩大都显示出了全球经济回暖困难重重,任重而道远。但是从中东和东南亚市场来看,受季节性因素和废钢价格上调影响,长材价格出现了一定反弹。

五、西本观点

概括而言,笔者个人认为,下周市场存在着一些不确定因素,无论是当下的相对高价位运行、抑或是客观存在需求释放不稳定现状,都会对市场走势产生波动影响。

其一、需求因素,本周需求萎缩明显,下周需求能不能平稳释放,仍然面临诸多考验。

其二、资源压力,可以看到,上周上海库存出现横盘整理现象,本周资源进出也基本维持弱势平衡状态,随着后期资源的增多,价格压力又会显现。

其三、商家自身心态、预期调节问题。目前的价位,结合后期并不明朗的形势而言,部分商家会产生获利出货的想法,价格也将随之小幅下探。

其四、钢厂因素,按旬定价的华东主导钢厂将在下周四出台新的价格政策,由于原材料价格的上调及钢厂预期问题,本旬华东钢厂价格持稳或者小幅上调的可能性还是很大。

综合分析之下,笔者对下周市场走势给予绿色预警评价。具体来说,沪上螺纹钢代表品种规格价格,会呈现盘整下调态势,随着市场心态及释放节奏变化状况不同,继续会有50-100元/吨左右的向下调整行情,价格能否维持在3300元/吨以上,会是一个考验。西本新干线钢材指数也会选择在上述区间盘整。在这一过程中,若遇到需求平稳释放,价格企稳有望,或遇需求持续萎缩,价格下探也将加剧。[文]西本新干线工作室 2008/5/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告