每周预警

06月05日西本新干线钢材现货每周预警报告

2009年06月05日13:03 来源:西本资讯

本期观点:需求萎缩 盘整难免

时间: 2009-06-08—2009-06-12

预警色标:蓝色

一、本周市场回顾

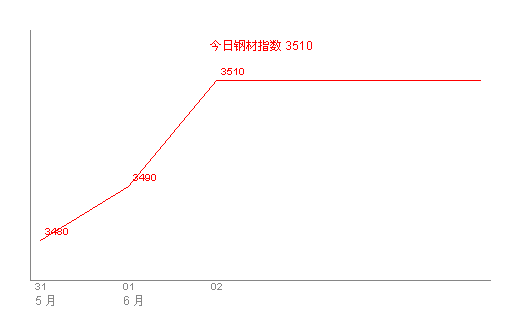

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3480 |

星期一 |

日照 |

3550 |

|

+30 | ||||||

|

合格品 |

沪宝 |

3410 |

+30 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3480 |

星期二 |

日照 |

3560 |

|

0 | ||||||

|

合格品 |

沪宝 |

3410 |

+10 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3480 |

星期三 |

日照 |

3560 |

|

0 | ||||||

|

合格品 |

沪宝 |

3410 |

0 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3470 |

星期四 |

日照 |

3560 |

|

-10 | ||||||

|

合格品 |

沪宝 |

3400 |

0 | |||

|

-10 | ||||||

|

|

优质品 |

2672 |

3470 |

星期五 |

日照 |

3560 |

|

0 | ||||||

|

合格品 |

沪宝 |

3400 |

0 | |||

|

0 | ||||||

|

注:二级螺纹以16-22mm规格为代表,三级螺纹以22mm规格为代表(单位:元/吨) | ||||||

当价格经过连续拉高之后,需求的表现便成了决定市场走向的关键力量。可以看到,西本指数从节前的3480元/吨调整至本周五的3510元/吨,单周上调30元/吨;同期,沪上优质品二级螺纹钢代表规格上探至3480元/吨附近,单周上涨30元/吨左右;而沪上优质品三级螺纹钢价格本周五也稳定在3560元/吨左右,单周同样有30元/吨的涨幅。

纵观一周市场表现,价格经历了混乱上涨—平稳过渡—小幅松动这样一个过程,究其缘由,以下几个方面因素不可忽视:

其一、钢厂因素。本月初华东各大主导钢厂出厂指导价纷纷上调,钢厂强势推高,商家只能顺势跟进;

其二、需求因素。本周需求反复的态势非常明显,除了节后第一天需求平稳释放之外,随后的交易日里,需求呈现持续萎缩势态,价格也再难有所表现;

其三、商家心态。在成本持续推高、政策面不断出台利好的基础上,商家后市预期依然相对甚好,然而,需求萎缩、成交不济却是迫在眉睫的问题,商家纵是有心拉高,却是无力出货,价格冲高无力,盘整或也不可避免。

3、全国市场方面

北京市场:本周,北京建材市场价格大幅上调,单周涨幅在80-100元/吨左右。现高线6.5mm价格3600元/吨,二级小螺纹12mm价格3880元/吨,14mm价格3850元/吨,二级大螺纹18mm价格3730元/吨;三级小螺纹3930元/吨,三级大螺纹3800元/吨;盘螺3740元/吨。

端午节后,北京建材市场建材价格持续攀升,究其缘由,一方面,虽然节日期间各家都有到货,但紧俏规格不多;另一方面,因节假日累积了一定的需求量,所以市场总体成交情况较好。同时,河北钢铁集团6月份价格政策的出台也是重要因素。在资源短缺现象没有得到缓解、市场价格不断推高的情况下,虽然销售受到影响,但多数商户仍持谨慎乐观的态度。

杭州市场:本周杭州建材市场价格略有上调,单周上涨30元/吨左右。现沙钢产Ф16-25mmHRB335螺纹主流报价在3560元/吨,其余钢厂主流报价在3500-3520元/吨,三线资源报价较为混乱,目前个别商家甚至出现了3200元/吨以下的价格,主流报价暂时在3230元/吨左右,三级钢方面成交一般,报价方面总体稳定,现主流报价在3580元/吨。线材方面成交还可以,目前高线主流报价在3620元/吨。

杭州建材市场本周上涨并不明显。这与杭州建材市场库存的止跌反弹不无关系,同时根据了解,增加资源主要以三线资源为主,所以导致了近来三线资源价格与免检类差距逐步拉大,尤其是部分三线资源彼此之间的价格都有比较大的幅度差距,从而抑制了三线资源价格的跟进上涨。而免检类资源成交情况不错,由于很多重点工程都指明需要免检产品,所以免检产品供需基本保持平衡状态,商家的推高还显得较为积极。但经过连续几日的推高后,市场逐渐归于平淡,近期对价格调整的要求也比较明显。

广州市场:本周广州建材市场涨势明显,单周上涨80元/吨左右。线材方面,现韶钢Ф6.5-10mm高线主流售价维持在3740元/吨,广钢、裕丰、萍钢资源市场价格基本稳定在3700元/吨左右,北台资源主流价格在3650-3670元/吨;二级螺纹钢方面,韶钢HRB335Ф18-25mm螺纹市场价格在3750元/吨左右,冷钢、萍钢、唐钢、裕丰同规格资源售价维持在3700-3720元/吨,马钢资源报价3750元/吨左右;三级螺纹钢方面,萍钢、唐钢、裕丰Ф18-22mm规格售价基本稳定在3820-3850元/吨,马钢资源报价在3920元/吨左右。

综合来看,受外围市场行情上扬以及本地主导钢厂广钢、韶钢出厂价格再度上扬带动,同时目前本地主导钢厂厂内库存依然偏少,现广钢厂内线材、螺纹钢库存量约2.5万吨左右,韶钢约2.8万吨左右,珠海粤裕丰约1万吨左右,所以本地市场看涨气氛浓厚,商家报价全面上涨。但面对大幅拉高的价格,本地市场整体需求逐渐转弱,部分高端报价出货不太理想。部分市场人士认为,本地价格相对北方市场偏低,近日价格较大幅度上涨属于补涨,较为合理;另北方钢厂资源南下困难给本地行情起到有力支撑,价格上涨后劲如何还有待外围市场走势及本地需求表现。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调30线材上调80 |

16 |

|

永钢 |

|

螺纹上调50线材上调80 |

14 | |

|

莱钢 |

|

螺纹上调30 |

16 | |

|

永锋 |

|

螺纹上调40 |

16 | |

|

济钢 |

|

螺纹上调60 |

| |

|

青钢 |

|

螺纹上调30 |

16 | |

|

西城 |

|

螺纹上调50 |

16 | |

|

众达 |

|

螺纹上调20线材上调30 |

16 | |

|

西南 |

水钢 |

|

螺纹线材上调20 |

18 |

|

德胜 |

|

螺纹线材上调30 |

18 | |

|

昆钢 |

|

螺纹线材上调20 |

16 | |

|

华北 |

长治 |

|

螺纹上调20 |

16 |

|

中南 |

广钢 |

|

螺纹上调30线材上调40 |

18 |

|

韶钢 |

|

螺纹上调30线材上调40 |

18 | |

|

济源 |

|

螺纹上调30 |

| |

|

西北 |

龙钢 |

|

螺纹上调30 |

16 |

综合全国主要区域钢厂调价信息来看,钢厂上调出厂价的势头依然十分强劲。仔细分析之下,一方面,现货市场价格的持续上扬使得钢厂涨价底气十足;另一方面,铁矿石谈判的难度加大也使钢厂有理由相信成本提高将支撑钢价上涨。

而结合钢铁业宏观环境来看,中钢协昨日最新披露的旬报显示,5月中旬中钢协会员企业的粗钢日均产量为114.7万吨,由此推算的全国钢企粗钢日均产量为147.8万吨,相较于4月份141.2万吨的数值,上涨幅度十分明显。而且147.8万吨的粗钢日均产量仅次于今年的2月下旬,为年内次新高。同时,工业和信息化部近日预计,2009年钢铁产能与实际需求相比过剩约30%。后期资源压力的加大或将为钢价的震荡反复埋下伏笔。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3080 |

3150 |

+70 |

3300 |

+150 |

3320 |

+20 |

|

焦炭 |

1400 |

1400 |

0 |

1450 |

+50 |

1450 |

0 |

|

废钢 |

2350 |

2350 |

0 |

2400 |

+50 |

2400 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

4093 |

7561 |

3431 |

1856 |

|

|

4291 |

8147 |

3505 |

1862 |

|

|

4106 |

7724 |

3330 |

1834 |

|

|

3681 |

6549 |

3093 |

1835 |

|

|

3494 |

6125 |

2900 |

1831 |

|

|

3298 |

5602 |

2764 |

1832 |

|

|

3164 |

5308 |

2612 |

1825 |

经过前期的大幅推高,本周初级原材料价格开始趋于平稳。这也与原材料市场成交转为清淡有着密切的关系。值得注意的是,山西焦炭业人士透露,继山西焦化协会联盟5月发布了不同地区的焦炭指导价格每吨上调30元或60元的通知后,山西焦炭业酝酿6月份再提价约60元/吨。预计后期焦炭价格或将呈稳中小幅上调走势。而铁矿石谈判依然没有突破,继日本新日铁公司率先与力拓公司达成铁矿石价格协议后,韩国浦项制铁也随之接受了日本与澳大利亚达成的合同价,面对亚洲谈判战线相继崩溃,中钢协5月31日首次发表公告,明确称中方不能接受这个价格,对上述结果不予跟进。即便中方态度坚决,可是国内钢价持续上涨,海运指数节节高攀,3日更是达到了4291点的年内新高,这都给中国钢企与国际铁矿石供应商之间的谈判造成了很大的被动。可以预料,由于协议矿价高于现货矿,现货矿也存在应声上涨的隐患。

三、供给和需求分析

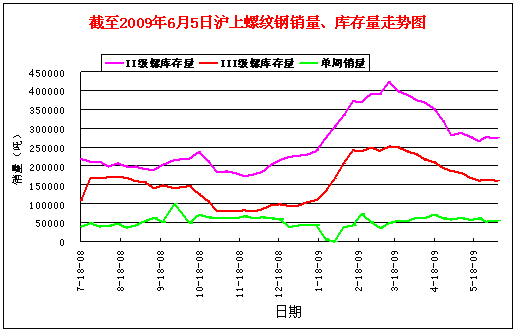

如下图所示,本周6个交易日的交易总量跟节前3个交易日的交易总量相比增量也不明显,尽管上周有节前备货、集中采购的因素影响,但本周终端用户有意识的调整了采购节奏却也是毋庸争辩的事实。而下周同样有需求好转的预期,虽然农历5月份需求有比农历3、4月份需求差的传统,但是今年不同于往年的方面在于世博需求的不确定、本地增加投资拉动的不确定性。

而从供给情况来看,库存统计显示本周库存处于横盘整理状态。在钢厂当前利润较为明显、生产能力释放较为完全的情况下,后期到货预计会有所增长;但另一方面,市场个别规格紧张、商家手中资源规格不全的现象客观存在,对目前的价格也会形成有利支撑。

四、宏观分析

1、国内方面

(1)中国人民银行授权中国外汇交易中心公布,2009年6月5日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8334元,1欧元对人民币9.6942元,100日元对人民币为7.0721元,1港元对人民币0.88154元,1英镑对人民币11.0277元。

(2)国务院5月27日公布了固定资产投资项目资本金比例的调整结果,普通商品住房项目投资的最低资本金比例从35%调低至20%;铁路、公路、城市轨道交通等交通项目的最低资本金比例由原先的35%下调至25%;机场、港口、沿海及内河航运等项目的最低资本金比例下调至30%。

(3)国家电网调度数据显示,5月份发电量同比下降3.5%,比4月份3.55%的降幅有所收窄。1-5月份发电量同比下降3.2%。

(4)1-4月份,全国22个地区工业实现利润4873亿元,同比下降27.9%,降幅比一季度减小4.3个百分点。

(5)国家统计局的数据显示,今年前4个月,全国钢铁行业利润同比大幅下降97.5%,相比今年一季度全国钢铁行业利润同比下降99.2%,说明4月份全国钢铁行业利润下降幅度有所收窄。

(6)2009年5月,CFLP中国制造业采购经理指数(PMI)为53.1%,比上月回落0.4个百分点。新订单指数略有回落,但继续保持在50%以上。本月新订单指数56.2%,比上月回落0.4个百分点。

(7)中钢协昨日最新披露的旬报显示,5月中旬中钢协会员企业的粗钢日均产量为114.7万吨,由此推算的全国钢企粗钢日均产量为147.8万吨,相较于4月份141.2万吨的数值,上涨幅度非常明显。而且147.8万吨的粗钢日均产量仅次于今年的2月下旬,为年内次新高。

从现有基本面来看,经济增长的基础仍不稳固。5月份发电量、全国22个地区工业实现利润以及全国钢铁行业利润同比均呈现大幅下降势态,工业增速放缓、企业生存状况的艰难已经不容忽视。更为严峻的是,出口和内需均处低迷,地产开发商依然没有信心,房地产开工项目仍处于低位。在此形势下,政府通过房地产开发刺激经济、拉动需求就变得顺理成章。房产基建等项目的资本金比例大幅下调便是政府利用信贷杠杆刺激房地产行业投资的一项重大举措,这意味着既定资金量下主体投资能力增强,由此也将使银行信贷因项目资本金无法到位不能进行信贷投放的障碍不复存在。因而预计这将使得建筑钢材的需求进一步释放。同时本轮扩大内需政策对有色金属和钢铁存在一定的倾向,这对钢铁行业也是一个长期利好。

2、国际方面

(1)因高盛预计油价将持续上涨,NYMEX原油期货4日收盘大幅走高。7月轻质低硫原油期货合约结算价涨2.69美元,至每桶68.81美元。结算价创下七个月高点。

(2)日本内阁府6月1日公布的数据显示,今年第一季度,显示日本经济整体需求与供给状况的供需差率跌落至负8.5%,为1980年有可比数据以来的最差纪录。这表明日本经济陷入严重的需求不足状态。

(3)瑞士政府2日提供的数据显示,今年第一季度国内生产总值比上季度收缩0.8%,该国经济从而正式陷入衰退。去年第四季度,瑞士国内生产总值已下降0.3%。按照通常的定义,国内生产总值连续两个季度下降即意味着经济进入衰退。

(4)欧盟统计局2日发布的报告显示,欧元区4月份的失业率由3月的8.9%升至9.2%,不仅超出了市场预期的9.1%,更达到了1999年9月以来的最高水平。

(5)澳大利亚统计局周三公布,澳大利亚2009年第一季度国内生产总值(GDP)较2008年第四季度和上年同期分别增长0.4%,好于市场预期。澳大利亚经济因此免于陷入衰退。

(6)美国全国房地产经纪人协会(NAR)2日公布的数据显示,美国4月份成屋签约销售指数为90.3,较3月上升6.7%,大幅超出此前预计的0.5%,为连续第三个月上升,并创下2001年10月以来的最大月度升幅。

如同百年一遇的全球金融危机的降临,我们现在同样正面临着百年一遇的全球通胀的爆发,在全球经济复苏和流动性泛滥双重预期的交织作用,以原油、有色金属为代表的资源类商品上行走势十分明显。原油价格5月创出10年来最大单月涨幅,昨日结算价更是创下7个月高点便是佐证。而令人担忧的另一面则是,主要经济体的复苏迹象仍不明显,日本经济陷入严重的需求不足状态、瑞士经济正式陷入衰退、欧盟地区4月份的失业率创下新高,或许,流动性盛宴的背后,有效需求不足仍将成为经济复苏的隐患。

五、西本观点

概括一下上述分析,市场总体处于高位盘整格局已经明确。具体到下周走势,以下几个因素不可忽视:

其一、需求因素,现状来看,源自季节性天气因素以及终端用户采购节奏问题,市场终端需求疲弱态势已经显现,这将对价格上行造成较大的压力;

其二、钢厂因素,在铁矿石谈判未尘埃落定之前,钢厂上调出厂价的动力依然十分充足。而钢厂价格调整背后配合的螺纹钢资源投放行动,也是打破供需平衡关系潜在的因素。现状来看,资源供给压力暂时不能算大,同时规格短缺的现象客观存在,也会给价格以一定支撑;

其三、商家自身心态、预期调节问题。在钢厂出厂价格持续推高,市场风险逐步加剧的基础上,商家操作趋于谨慎,不盲目追高,也不混乱杀跌,这也造成了目前市场价格难有突破、涨跌两难的局面。

综合因素作用之下,价格大幅度回调可能性不大。笔者对下周市场给予蓝色预警评价——盘整格局。具体来说,沪上螺纹钢代表品种规格价格,会在3400-3450元/吨区间展开盘整,取决于实际需求因素,对应盘整幅度在30-50元/吨左右。于西本指数而言,尊重市场、尊重供需,平稳运行仍将是主基调。[文]西本新干线工作室 2009/6/5

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告