每周预警

06月19日西本新干线钢材现货每周预警报告

2009年06月19日13:29 来源:西本资讯

本期观点:推涨之下 继续走高

时间: 2009-06-22—2009-06-26

预警色标:红色

一、本周市场回顾

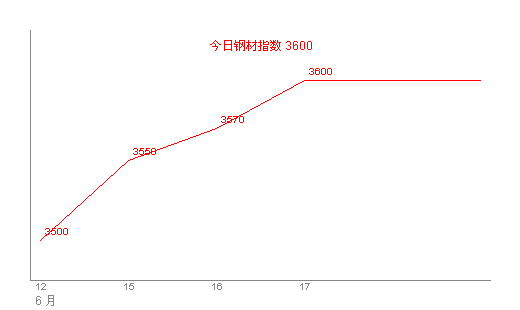

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||||

|

|

二级螺纹钢 |

钢厂 |

价格 |

三级螺纹钢 |

钢厂 |

价格 |

|

|

优质品 |

2672 |

3530 |

星期一 |

日照 |

3600 |

|

+40 | ||||||

|

合格品 |

沪宝 |

3430 |

+30 | |||

|

+30 | ||||||

|

|

优质品 |

2672 |

3550 |

星期二 |

日照 |

3610 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3450 |

+10 | |||

|

+20 | ||||||

|

|

优质品 |

2672 |

3560 |

星期三 |

日照 |

3610 |

|

+10 | ||||||

|

合格品 |

沪宝 |

3450 |

0 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3560 |

星期四 |

日照 |

3610 |

|

0 | ||||||

|

合格品 |

沪宝 |

3450 |

0 | |||

|

0 | ||||||

|

|

优质品 |

2672 |

3580 |

星期五 |

日照 |

3620 |

|

+20 | ||||||

|

合格品 |

沪宝 |

3470 |

+10 | |||

|

+20 | ||||||

|

注:二级螺纹以16-22mm规格为代表,三级螺纹以22mm规格为代表(单位:元/吨) | ||||||

本周上海建筑钢材市场以价格大幅推高的方式结束了将近半个月的盘整格局。可以看到,西本指数从上周五的3500元/吨调整至本周五的3600元/吨,单周上涨100元/吨;同期,沪上优质品二级螺纹钢代表规格本周五也上调至3580元/吨附近,单周上涨100元/吨;而沪上优质品三级螺纹钢价格本周五报价在3620元/吨左右,单周上涨70元/吨。

纵观一周市场表现,西本指数大幅推高,市场价格也涨势热烈,究其缘由,以下几个方面因素不可忽视:

其一、钢厂因素。本周各大主导钢厂出厂指导价仍是大幅推高,主流钢厂集体提价,市场新一轮上涨行情由此引发;

其二、需求因素。本周销量较上周略有恢复趋势,需求的平稳释放对当前价格形成了较好的支撑;

其三、资源因素。从上海建材市场库存来看,本周资源补充并不明显,且个别规格缺货现像仍然存在,商家手中资源不全、个别规格货紧价扬现象的存在有力的推动了价格的进一步上行。

3、全国市场方面

北京市场:本周,北京建材市场价格再次上涨,单周上涨70-90吨。现高线6.5mm价格3600元/吨;二级小螺纹12mm价格3840元/吨,14mm价格3790元/吨,二级大螺纹18mm价格3690元/吨;三级小螺纹12mm价格3900元/吨,三级大螺纹3760元/吨;盘螺3710元/吨。

据市场反馈,上周五,北京市场总体成交情况较好,盘中多数大户上调报价20-30元/吨,并且实行封库、限量等销售政策。本周以来,经销商继续小幅上调报价,低价位资源明显减少。同时本周二河北钢铁集团对二级螺纹钢和高线追涨50元/吨,激发了市场新一轮的上涨热情。而从资源方面来看,近日各钢厂到货量均不大,商家库存压力较小,心态较为平稳。需要注意的是,价格经过连续拉高后,市场整体出货情况较之前有所减少,成交量对后市拉涨所能提供的支撑力尚显不足。

杭州市场:本周杭州建材市场价格大幅上涨,单周上涨120-150元/吨左右。现沙钢产¢16-25mmHRB335螺纹主流报价在3700元/吨,其余钢厂主流报价在3640-3650元/吨,三线资源报价在3300-3330元/吨之间;三级钢方面成交尚可,现主流报价在3700-3720元/吨;线材方面上涨较为积极,现高线主流报价在3750元/吨。

客观而言,当前市场的敏感位置上,主导钢厂的调价行为无疑将成为市场的风向标,而杭州建筑钢市受沙钢调价影响尤为明显。可以看到,本周以来,杭州建筑钢市价格上涨显得较为积极,市场的成交氛围也相对活跃,甚至出现部分商家设定成交定量来推高报价的情况。但是后期市场成交是否还能够保持在较高水平仍值得观望,否则当前的价格上行步伐将有所迟缓。

广州市场:本周广州建材市场明显上调,单周上涨70-90元/吨左右。线材方面,现韶钢、广钢Ф6.5-10mm高线主流价格3770元/吨,裕丰、萍钢同规格资源市场价格在3750元/吨左右,北台资源主要经销大户售价在3710-3740元/吨。二级螺纹钢方面,韶钢HRB335Ф18-25mm螺纹主流售价稳定在3810元/吨,裕丰、冷钢、马钢资源市场价格在3770-3810元/吨;三级螺纹钢方面,马钢、裕丰、唐钢资源Ф18-25mm规格售价在3920-3960元/吨。

综合来看,受外围市场向好以及本地主导钢厂韶钢、广钢纷纷上调出厂价格影响,广州市场整体涨幅明显。资源方面,近期北方钢厂到货十分有限,唐钢等大部分钢厂近期基本没有新资源补充,对本地市场价格走高起到有力支撑。由于目前钢厂价格高位运行,贸易商进货成本一路向上,目前“进销”都十分谨慎。部分市场人士认为本地行情近期将以稳定上行为宜。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

永锋 |

|

螺纹上调30 |

14 |

|

南昌 |

|

线材上调20螺纹不变 |

16 | |

|

日照 |

|

螺纹上调100线材上调130 |

16 | |

|

闽源 |

|

螺纹上调20 |

14 | |

|

众达 |

|

螺纹上调50线材上调40 |

16 | |

|

青钢 |

|

螺纹上调30 |

16 | |

|

莱钢 |

|

螺纹上调40 |

16 | |

|

2672 |

|

螺纹上调20 |

16 | |

|

华北 |

长治 |

|

螺纹线材上调30 |

16 |

|

河北 |

|

螺纹线材上涨50 |

16 | |

|

海鑫 |

|

螺纹线材上调50 |

16 | |

|

西南 |

水钢 |

|

螺纹线材上调30 |

18 |

|

昆钢 |

|

螺纹线材上调20 |

16 | |

|

中南 |

广钢 |

|

螺纹线材上调30 |

18 |

|

韶钢 |

|

螺纹线材上调30 |

18 | |

|

西北 |

酒钢 |

|

螺纹线材上调20 |

16 |

|

龙钢 |

|

螺纹线材上调40 |

16 | |

综合全国主要区域钢厂调价信息来看,主导钢厂上调出厂价的势头似乎愈演愈烈,并且引发了市场新一轮上涨热潮。这从另一个侧面也反映出钢厂的利润再度进入到相对丰厚的时期。不得不提的是,部分区域倒挂现象开始严重,钢价大幅上涨的同时,却并没有带家利润的放大,钢铁产业链的利益分配不均问题更加凸显。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

|

|

|

|

| |||

|

钢坯 |

3300 |

3320 |

+20 |

3320 |

0 |

3420 |

+100 |

|

焦炭 |

1450 |

1450 |

0 |

1500 |

+50 |

1500 |

0 |

|

废钢 |

2400 |

2400 |

0 |

2550 |

+150 |

2550 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

4026 |

7825 |

3176 |

1714 |

|

|

3951 |

7648 |

3108 |

1699 |

|

|

3763 |

7227 |

2881 |

1702 |

|

|

3583 |

6715 |

2754 |

1722 |

|

|

3483 |

6465 |

2643 |

1738 |

|

|

3452 |

6354 |

2615 |

1758 |

|

|

3518 |

6382 |

2772 |

1781 |

|

|

3646 |

6523 |

3027 |

1804 |

|

|

3809 |

6812 |

3252 |

1832 |

本周初级原材料价格仍然呈稳中上调趋势,钢坯涨势尤其强劲。而海运指数经过短暂的回调后,近期又再呈涨势。究其缘由,铁矿石、焦炭等原材料价格纷纷上涨,进而推升钢坯生产成本,钢坯生产企业上调出厂价格意愿增强,同时下游市场价格的上涨,也为钢坯生产企业出厂价格的上调提供了基础。而铁矿石谈判仍在僵持阶段,目前的一个事实是铁矿石现货价已经涨至近4个月最高,截至6月17日,天津港、日照港63.5%的印度粉矿到岸价达到77-78美元/吨,这一价位已经逼近5月末力拓与日本钢企新日铁达成的2009年长协矿首发价格。棋行至此,预计中国将很难获得比33%更高的降幅。无论是中方还是力拓,都已表露出“谈判可能破裂”的讯息。可以设想,假如长协机制被打破,中国市场的进口矿完全走向了现货,那也不会是长远之计,其中的波动,将会给铁矿石市场和钢铁市场带来长期的不确定性影响。或许,西本年报预测的指数化定价模式将会重回公众视线。

三、供给和需求分析

综合数据显示,本周销量略好于上周,一方面,源于传统需求季节因素影响,销量总体呈弱势格局;另一方面,终端需求近两周来都呈递增趋势,又可以看出部分工程的施工情况当前仍比较正常。

资源方面,本期上海建筑钢材库存呈现略增势态,但增幅并不明显,且个别规格紧缺现象长时间没有得到明显改善,短期内,资源压力不会对市场造成下跌冲击。

四、宏观分析

1、国内方面

(1)中国人民银行授权中国外汇交易中心公布,2009年6月19日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8338元,1欧元对人民币9.5017元,100日元对人民币为7.0681元,1港元对人民币0.88174元,1英镑对人民币11.1685元。

(2)根据国家电网公司调度中心(下称国调中心)的统计数据,6月上旬,全国日均发电量同比下降0.2%,与5月日均发电量下降3.5%相比,降幅大幅收窄。

(3)统计局6月12日公布,5月粗钢产量达4646万吨,同比增长0.6%,环比增长达7%,日均粗钢产量149.87万吨,创年内新高,相当于年产粗钢5.47亿吨。

(4)5月份,全国财政收入6569.47亿元,比去年同月增加301.32亿元,增长4.8%。这是自去年10月以来首现正增长。

(5)1-5月,中央项目投资4734亿元,同比增长28.0%;地方项目投资48786亿元,增长33.4%。

(6)人民币实际有效汇率今年以来连续第3个月出现贬值。国际清算银行16日公布的数据显示,5月,人民币实际有效汇率指数为119.46,环比贬值2.49%。5月末,人民币实际有效汇率较年初贬值1.45%。

宏观面透露出的信息,关系到了建筑钢材供需两方面以及货币政策的变化:

其一、从螺纹钢供给来看,供给总体仍呈现递增趋势,且有再创新高之势,这与下游市场价格持续上涨,固定资产投资大幅增加息息相关,但产能压力是否真如表面数字一般严重,仍要跟需求层面联系来看;

其二、从需求面来看,1-5月新开工项目总量和施工投资总额较同期都在大幅增加,且结合之前的投资主体变化情况来看,可以发现,推动数据高增长的主导力量,正在从中央层面悄然转移至地方政府,而地方政府的积极参与有望使得年初以来即呈高增长的固定资产投资在未来几个月延续高增长的趋势。比较之下,目前需求萎靡更多只是季节性因素作用下的短期现象,后期需求好转同样值得期待;

其三、人民币实际有效汇率今年以来连续第3个月出现贬值,在中国出口贸易依然大幅下滑的形势下,人民币汇率继续维持贬值态势将对出口形势较为有利,但长期来看,人民币大幅贬值的可能性非常小,而随着经济回暖的确立,未来面临升值的压力或许会更大。而近来中国政府高层频频表态,要坚定不移地继续实施积极的财政政策和适度宽松的货币政策。类似意向将支持后期资金层面仍将维持宽松状态的判断。

2、国际方面

(1)受美国经济数据和股市提振,NYMEX原油期货18日收盘走高,7月原油期货结算价收高34美分或0.48%,报每桶71.37美元。

(2)欧盟统计局(Eurostat)周五公布的数据显示,4月份工业产值较3月份下降1.9%,较上年同期锐减21.6%。欧盟统计局称,这一较上年同期下降幅度创下1990年1月开始统计该数据以来的最大降幅。

(3)法国钢铁联合会15日公布的数据显示,年初以来法国钢铁产能严重萎缩,5月份的钢铁产量同比下滑超过40%。

(4)5月末美国金属服务中心的钢材库存达到646万短吨,环比4月末下降9%,同比下降38.4%,连续10个月环比下降,为数据记录以来的最低水平。

(5)日本政府12日公布的数据显示,4月份日本工业生产增长5.9%,为自1953年以来最大增幅,而早前日方预期为5.2%。

(6)国联邦储备委员会16日公布的数据显示,今年5月份,包括工厂、矿业和公共事业企业在内的美国工业生产比前一个月下降1.1%,为连续第七个月下降,且降幅大于4月份经修正后的0.7%。为63年来最大年度降幅。

国际经济数据好坏不一,引发市场对经济复苏的担忧,近期美国股市和原油价格呈现震荡反复之势便是直接体现。而从美国和法国的钢铁库存创下新低也可以看出,金融危机重创汽车制造和建筑行业,其上游的钢铁产业也承受着巨大压力,国际市场难以轻易言暖。

五、西本观点

概括一下上述分析,本周钢价大幅上涨可谓一大突破,6月传统下跌模式被震荡上行格局所取代。具体到下周走势,以下几个因素值得重视:

其一、需求因素,现状来看,需求释放经过前期低谷以后,最近两周略呈恢复趋势,而终端需求下周能否平稳释放,与梅雨天气开始的时间节点紧密相关,梅雨天气的来临无疑不利于需求的释放;

其二、资源因素,据市场反馈,由于钢厂直供比例加大,资源到沪现象并没有十分集中,商家资源压力普遍较小,这也是目前价格坚挺的主要支撑;

其三、钢厂因素,现状来看,各区域主导钢厂上调出厂价之势可谓方兴未艾,钢厂大幅推高之下,市场冲高动力也十分强劲;

其四、商家自身心态、预期调节问题。今年的建筑钢市不同于以往任何一年,除了供需层面的考虑以外,国家宏观政策调整、资金层面的宽松以及通胀预期的增强,都给予了商家心态以良好支撑,市场杀跌动力极其微弱。

综合来看,笔者认下周市场行情将继续走高,对下周市场行情给予偏积极的评价——红色预警。具体来说,沪上螺纹钢代表品种规格价格,将会在3600-3650元/吨区间展开震荡上行行情。于西本指数而言,能否触及3700元/吨一线,值得关注。[文]西本新干线工作室 2009/6/19

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告