每周预警

09月25日西本新干线钢材现货每周预警报告

2009年09月25日13:29 来源:西本资讯

本期观点:预期偏空 弱势难改

时间: 2009-09-27—2009-09-30

预警色标:蓝色

本期导读:

●市场回顾:本周市场价格僵持之后继续向下;

●成本分析:原材料价格仍然处于弱势盘整阶段;

●供需分析:节前需求不见放量,库存延续攀升势态;

●宏观分析:国际贸易争端升温,房地产市场“拐点”争论再起;

●西本观点:节前行情难有突破,弱势盘整或为主流。

一、本周市场回顾

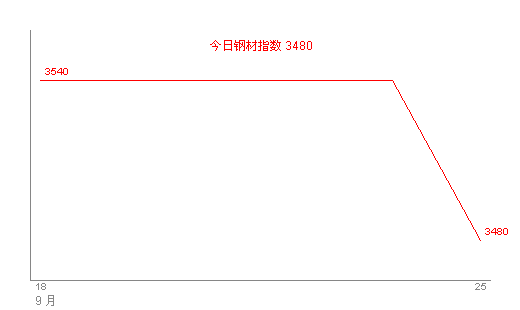

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3480 |

优质品 |

3530 |

|

0 |

0 | |||

|

|

优质品 |

3480 |

优质品 |

3530 |

|

0 |

0 | |||

|

|

优质品 |

3460 |

优质品 |

3530 |

|

-20 |

0 | |||

|

|

优质品 |

3430 |

优质品 |

3500 |

|

-30 |

-30 | |||

|

|

优质品 |

3400 |

优质品 |

3470 |

|

-30 |

-30 | |||

|

注:二级螺纹以16 | ||||

本周上海市场没有出现期待中的节前拉涨行情,反倒是价格僵持数日之后开始再度向下。可以看到,截至9月24日,西本指数报在3480一线,较上周五下调60元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3400元/吨附近,单周下调80元/吨;而沪上优质品三级螺纹钢报价在3470元/吨左右,单周下调60元/吨。

小结一下本周市场表现,价格弱势下行的背后,以下几个因素较为关键:

首先,从需求方面来看,国庆中秋八天连休,节前备货效应理应明显体现,然而,西本新干线监测数据显示,时间进入9月以来,只有第二周终端需求出现周环比增长54%的异常扩张迹象,其余时段需求总体表现平淡。本周以来,因为连日的雨水天气增大了提货难度,终端需求更是出现小幅萎缩势态。而缺乏需求支撑,节前拉涨自然无从谈起;

其次,从供给方面来看,沪上建材库存已经连续十一周增仓,库存压力挥之难去。且不但华东主导钢厂大幅增加代理数量,北方资源也挟价格优势挥师南下,连前期一度紧俏的25*12米定尺三级钢本周也得到了敬业低价资源的有力补充。在供给持续增长的背景之下,需求将面临更大的考验;

最后,从资本市场来看,在市场普遍预期维稳行情能够延续的氛围下,股票市场和大宗商品市场却依然选择了破位下跌,而钢材期货更是连续下挫,多头几无反击之力,螺纹0912主力合约3900元/吨关口也宣告失守。类似局面,对市场信心而言,无疑造成了进一步打压之势。

简单总结过后,不难看出,节前行情在供给压力扩大、资本市场下行、雨水天气影响的共同作用之下,选择了继续向下调整。那么,接下来一周内,市场将呈何种态势运行?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,各地走势出现一定分化。具体如下:

北京市场:本周北京建材市场价格试探走高,单周上调30元/吨。现高线8mm价格3470元/吨;二级小螺纹12mm价格4180元/吨,14mm价格4000元/吨,二级大螺纹3600元/吨;三级小螺纹12mm价格4300元/吨,三级大螺纹3700元/吨;盘螺3580元/吨。

综合来看,北京建材市场价格得以稳中走高,有以下几点支撑:一是近日各钢厂到货资源较为有限,商家以消化库存为主,市场总体库存呈下降态势,在库存压力缓解的情况下,部分商家尝试上调售价;二是河北钢铁集团日前出台了9月份结算、10月份订货政策,据商家反馈,9月份完成协议量的,结算高线3350元/吨,二级大螺纹3500元/吨;10月份订货高线3400元/吨,二级大螺纹3550元/吨。此政策的出台,无疑对8月份亏损的经销商是一个较大的利好消息,所以商家上调售价的动力也有所增强;三是近日唐山钢坯和铁矿石售价都较为坚挺,对市场价格也形成了一定的支撑。

杭州市场:本周杭州建材市场价格先稳后松,单周下调50元/吨。二级螺纹方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3520-3540元/吨,其余钢厂主流报价在3450-3480元/吨;三级钢方面主流报价保持在3500元/吨左右;线材方面主流报价在3500-3550元/吨。

总结来看,杭州建材市场价格之所以先稳后松,以下几点因素较为重要:其一、由于三线资源的转移和终端需求的加大采购,市场库存有所下降,对价格形成了一定支撑;其二、本周初沙钢出台9月下旬部分品种的价格政策,其中Ф16-25mmHRB335螺纹出厂价格为3620元/吨,Ф6.5mmQ235普碳高线出厂价格为3620元/吨。由于此价位与市场价格较为接近,商家操作空间也更加灵活;其三、本周连续的雨水天气带来的交通不便和施工受阻让需求受到了一定的限制,价格因此继续走低。

广州市场:本周广州建材市场价格略有拉升,单周上调30元/吨。线材方面,现韶钢、广钢、萍钢Ф6.5-10mm高线市场价格在3550-3580元/吨左右;二级螺纹方面,现韶钢、萍钢、冷钢HRB335Ф18-25mm螺纹售价在3740-3770元/吨左右;三级螺纹方面,现萍钢、裕丰、唐钢、马钢HRB400Ф18-22mm规格资源市场价格在3920-3960元/吨。

市场反馈,周初韶钢、广钢纷纷对线材、螺纹钢、圆钢出厂价格上调20元/吨,其中韶钢上周五下午对建筑钢材出厂价格上调20元/吨,累计近日已上调40元/吨。受以上主导钢厂上涨出厂价格带动以及上周末市场整体成交情况不错支撑,商家报价普遍上涨。另悉,广钢计划本月29日高线生产线检修,为期10天左右,影响产量约1.5万吨左右。同时近期柳钢、广钢陆续接收线材出口单,本月陆续开始轧制出口材,市场投放量受到一定影响。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹线材下调80 |

16 |

|

永钢 |

|

螺纹线材下调70 |

14 | |

|

申特 |

|

价格调整后 |

16 | |

|

三钢 |

|

螺纹线材下调80 |

16 | |

|

西南 |

重钢 |

|

线材上调30螺纹不动 |

16 |

|

水钢 |

|

螺纹线材上调50 |

18 | |

|

中南 |

柳钢 |

|

螺纹上调50线材上调80 |

18 |

|

广钢 |

|

螺纹线材上调20 |

18 | |

|

韶钢 |

|

螺纹线材上调20 |

18 | |

|

华北 |

河钢 |

|

螺纹下调400线材下调350 |

16 |

从钢厂调价政策来看,近期主导钢厂降价力度明显加大。华东钢厂方面,沙钢螺纹钢出厂价下调80元/吨,3620元/吨的出厂价格与杭州市场本周初期的现货价格已经相当接近;华北市场方面,河钢的超预期下跌使得9月份部分品种结算价格甚至低于市场价格,在此利好消息刺激下,商家转而倾向于拉高出货,弥补亏损。同时,占据上海市场较大份额的日照热卷9月23日出厂价已经跌至3200元/吨,对于本已经饱受高库存拖累的热卷市场而言,无疑更添下行动力。类似局面,给了我们一个新的思考命题,在后期库存压力持续增加的背景之下,各地钢厂之间会不会出现降价竞争局面?假设主导钢厂价格跳水,市场会不会打破目前僵局,展开二次探底进程?

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3300 |

3300 |

0 |

3260 |

-40 |

3260 |

0 |

|

焦炭 |

1680 |

1680 |

0 |

1650 |

-30 |

1600 |

-50 |

|

废钢 |

2550 |

2500 |

-50 |

2500 |

0 |

2500 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

2175 |

2545 |

2436 |

2071 |

|

|

2246 |

2684 |

2534 |

2071 |

|

|

2318 |

2892 |

2568 |

2069 |

|

|

2356 |

3008 |

2572 |

2063 |

|

|

2390 |

3165 |

2555 |

2555 |

|

|

2415 |

3296 |

2521 |

2521 |

|

|

2431 |

3415 |

2492 |

1974 |

|

|

2450 |

3494 |

2520 |

1933 |

|

|

2468 |

3539 |

2550 |

1917 |

|

|

2492 |

3592 |

2609 |

1894 |

|

|

2462 |

3607 |

2649 |

1865 |

|

|

2462 |

3598 |

2611 |

1821 |

从近期原材料价格变化趋势来看,弱势下调仍旧是主旋律。钢坯价格僵持多日之后又现松动迹象,国际、国内废钢价格的继续回探,焦炭价格的普遍回调,诸多因素表明,成本均衡点仍在探寻中。值得注意的是,目前秦皇岛煤炭库存大幅下降,电煤价格有所上升,或将对焦炭价格形成一定支持。而随着外盘价格的走高,现货矿价格也较为坚挺,但成交情况并不十分乐观。

三、供给和需求分析

综合数据显示,本周初期,受雨水天气影响,工地备货较不积极,需求总体呈现萎靡之势,而在本周后期,随着价格的再度走低,市场观望势态更加浓重。不得不说,需求的集体沉默是节前行情成为泡影的主要原因。

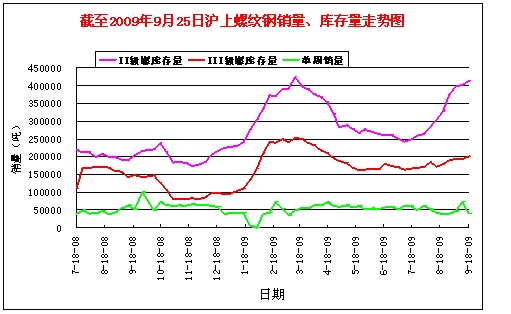

从资源方面来看,沪上建材库存连续十一周增仓,目前个别规格短缺迹象也得到一定改善,供给压力再度加大。值得关注的是,占据上海市场三级钢最大份额的某品牌被质监总站曝光后,用户采购逐渐转向其它资源,导致市场冷暖不一,迫于销售压力,此类资源低价甩卖的动力或将增强。

四、宏观分析

(1)中国人民银行授权中国外汇交易中心公布,2009年9月24日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8280元,1欧元对人民币10.0662元,100日元对人民币为7.4807元,1港元对人民币0.88096元,1英镑对人民币11.1733元。

(2)9月22日,央行在公开市场发行了930亿元1年期央票,较上周增加80亿元,发行利率为1.7605%。同时央行还进行了300亿元28天期正回购操作,发行利率为1.18%。1年期央票和28天正回购发行利率均没有发生变化。

(3)来自商务部的最新数据显示,今年1至8月,共有17个国家和地区对中国发起79起贸易救济调查,涉案总额约100.35亿美元,同比分别增长16.2%和121.2%。而继9月11日美国对从中国进口的所有小轿车和轻型卡车轮胎实施为期三年的惩罚性关税后,阿根廷政府日前表示,将参照巴西的做法,对原产于中国的汽车轮胎进行反倾销调查。

(4)易居中国・CRIC系统显示,上周本市共有23个楼盘推出37.69万平方米商品住宅房源,环比多供应14.6%;商品住宅的成交量为31.26万平方米,环比下滑4.22%。上海市商品住宅市场连续2周出现供过于求。

(5)美国商务部发布的数据表明,2009年8月份美国钢材的进口量为77.5万吨,同比下降66.5%,环比下降13.8%,创最近16年来最低水平。1-8月份美国累计进口钢材950万吨,同比下降51%。

(6)美国联邦储备委员会23日决定继续将联邦基金利率即商业银行间隔夜拆借利率维持在零至0.25%的历史最低水平上,并重申要利用一切可能的工具来促进经济复苏和确保价格稳定。

从本周宏观数据来看,以下两个问题较为突出:

首先,房地产市场“拐点”争论又起。数据显示,上海市商品住宅市场已经连续2周出现供过于求、量价齐跌现象。并且,类似局面不单上海独有,其他主要城市商品住宅市场也出现疲软势态。本该是金九银十的销售旺季,却看到关于房地产市场“拐点”的争论再起,对于建筑钢材市场而言,需求压力或许又加重了几分。

其次,国际贸易争端再度升温。可以看到,自美国对中国输美轮胎采取特保措施开了一个恶劣的先例之后,阿根廷政府也有跟进之势。同时,欧盟24日决定,对产自中国的无缝钢管和铝箔征收为期5年的正式反倾销税,税率分别高达39.2%和30%。而数据显示,近两年我国对外贸易对GDP贡献率都在30%以上,一旦这种贸易保护愈演愈烈,包括资源类、化工类、机械制造等在内的诸多行业或都将受到牵连。

五、西本观点

概括一下上述分析,维稳不易、弱势走低是本周市场运行的明显特征。具体到下周走势,以下几个因素值得重视:

其一、需求因素。数据显示,本周市场成交总体呈现低迷特征,终端备货没有得到很好体现。而下周只有四个交易日,应该说,需求正常释放还是可以期待的;

其二、库存因素。根据西本新干线最新库存统计来看,临近“十一”,沪上建筑钢材库存仍旧呈增仓态势,目前建材库存总量在77万吨左右,而随着节后增仓压力的集中体现,沪上库存大有再攀年初80万吨高点之势。可以说,库存压力没有得到有效消化之前,任何反弹都将高度有限;

其三、心态因素。目前钢铁生产企业、流通商家心理预期普遍悲观,从价格调整幅度便可见一斑。而临近月底,来自库存、资金等方面的压力将更加明显,若是部分商家抛售兑现心理加剧,或将拖累市场价格继续走低。

综合来看,笔者认为,在后市预期普遍偏空的背景之下,节前仅剩的四个交易日或将延续弱势局面,但调整空间将会相对有限。基于此,对下周市场行情给予偏中性的评价——蓝色预警。具体来说,西本指数下周会在3400-3450元/吨区间运行。 [文]西本新干线工作室 2009/9/25

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告