每周预警

10月16日西本新干线钢材现货每周预警报告

2009年10月16日13:29 来源:西本资讯

本期观点:市场博弈 盘整展开

时间: 2009-10-19—2009-10-23

预警色标:蓝色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周市场价格延续弱势下探局面;

●成本分析:原材料价格总体表现疲软,成交较为清淡;

●供需分析:下游需求未见明显放量,建材库存重回年初高点;

●宏观分析:经济回升趋势明显,信贷增长好于预期,出口环境依然艰险 ;

●西本观点:库存高压不易化解,需求平淡难见支撑,钢价或将延续弱势盘整局面。

一、本周市场回顾

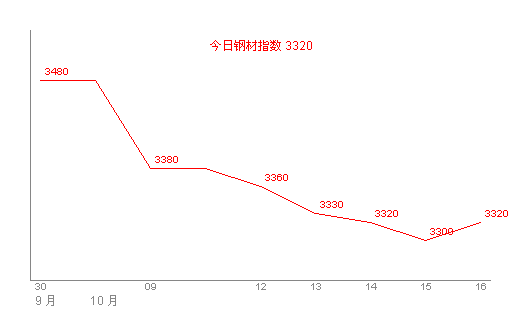

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3290 |

优质品 |

3420 |

|

-30 |

-20 | |||

|

|

优质品 |

3280 |

优质品 |

3400 |

|

-10 |

-20 | |||

|

|

优质品 |

3250 |

优质品 |

3400 |

|

-30 |

0 | |||

|

|

优质品 |

3250 |

优质品 |

3400 |

|

0 |

0 | |||

|

|

优质品 |

3300 |

优质品 |

3420 |

|

+50 |

+20 | |||

|

注:二级螺纹以16 | ||||

金九行情已经黯然收场,十月钢市再度弱势开局。可以看到,截至10月16日,西本指数报在3320一线,较节前下调160元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3300元/吨附近,较节前下调80元/吨;而沪上优质品三级螺纹钢报价在3400元/吨左右,较节前下调60元/吨。

小结一下本周市场表现,价格仍显弱势的背后,以下几个因素较为关键:

其一、供需因素。由于市场整体氛围偏空,下游观望气氛较为浓重,节后需求依然延续着平淡表现。而与之形成鲜明对比的则是沪上建材库存经过13周增仓后攀升至年初高点,供需矛盾呈加剧之势。

其二、钢厂因素。可以看到,节后参与保值销售的钢厂越来越多,但打出减产口号的钢厂却屈指可数,钢厂的只降价不减产策略进一步加重了市场的供应压力,也给了商家进一步杀跌出货的空间。

其三、宏观经济因素。节后的基本面依然令人堪忧,远有欧美对我国钢管反倾销举起大棒,近有国内粗钢产能再创新高,而房地产市场黄金周惨淡收场,南京、上海、北京等地相继传出房贷收紧传闻,使得后市需求更添不确定性风险。

综合来看,无论是从宏观面还是供需面,短期内都不支持钢价企稳走高,而钝刀割肉、艰难铸底或将是市场当前的必经阶段。现状已然如此,那么,接下来一周内,市场将呈何种态势运行?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,各地市场价格走低特点相同,但华北市场领跌之势明显。具体如下:

北京市场:本周北京建材市场价格明显下探,单周下调130-150元/吨。现高线8mm价格3260元/吨;二级小螺纹12mm价格3730元/吨,14mm价格3730元/吨,二级大螺纹3390元/吨;三级小螺纹12mm价格3850元/吨,三级大螺纹3490元/吨;盘螺3400元/吨。

综合来看,北京市场节后资源继续增加,但在后市预期偏空的背景之下,下游用户持观望态度的明显增多,导致市场需求颓势十分明显,商家降价促销或也在所难免。

杭州市场:本周杭州建材市场价格弱势盘整,单周价格没有明显变动。二级螺纹方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3380-3400元/吨,其余钢厂主流报价在3350元/吨;三级钢方面成交平平,价格依然稳定在3380-3420元/吨之间;线材方面现主流报价在3420元/吨。

总结来看,杭州建材市场尽管杀跌迹象并不明显,但弱势盘整局面不变。究其缘由,周初华东主导钢厂价格政策出台,下调补差依然没有到位,商家操作出现一定分歧,维稳和拉高现象皆而有之,但成交跟进并不明显,部分商家的再度套现导致了市场报价的继续松动;同时,节后杭州再度成为库存增长的重灾区,在库存没有得到一定消化之前,价格始终难有表现。

广州市场:本周广州建材市场价格继续下探,单周下调50-70元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线市场价格3450-3530元/吨,北台资源价格3400元/吨左右;二级螺纹方面,现韶钢HRB335Ф18-25mm螺纹售价3700元/吨左右,萍钢、冷钢、裕丰钢厂资源市场价格在3670元/吨;三级螺纹方面,现萍钢、裕丰、唐钢、马钢HRB400Ф18-22mm规格资源售价在3860-3900元/吨。

市场反馈,近日上海、北京一带行情持续下跌,导致本地市场也出现疲软,目前中小户进货十分谨慎,终端用户观望浓厚,市场整体成交平淡。钢厂方面,广钢9日优惠幅度有所调整,线材、螺纹钢优惠幅度分别增加50、80元/吨,调整后市场价格与出厂价格相对贴近。资源方面,近期建龙钢厂资源陆续抵达,另悉本月中旬到港计划约6万吨左右,以唐山、天津一带资源为主。同时,本地二类钢厂萍钢、冷钢、马钢等本月投放量基本正常。基于以上因素,商家对后期走势普遍不太乐观,售价持续走低。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹线材下调50 |

16 |

|

永钢 |

|

螺纹线材下调50 |

14 | |

|

中天 |

|

螺纹线材下调50 |

16 | |

|

永锋 |

|

螺纹下调80 |

14 | |

|

2672 |

|

螺纹下调80 |

18 | |

|

三宝 |

|

螺纹下调50 |

14 | |

|

莱钢 |

|

螺纹下调100 |

16 | |

|

西南 |

成钢 |

|

螺纹下调50线材不动 |

18 |

|

水钢 |

|

调整如下 |

18 | |

|

水钢 |

|

螺纹线材下调后 |

18 | |

|

重钢 |

|

螺纹线材下调50 |

16 | |

|

中南 |

涟钢 |

|

螺纹下调70 |

16 |

|

萍钢 |

|

调整后 |

16 | |

|

信钢 |

|

调整后 |

18 | |

|

柳钢 |

|

调整后 |

18 | |

|

西北 |

龙钢 |

|

螺纹线材下调130 |

16 |

从近期钢厂调价政策来看,仍然是降声一片。可以看到 ,继内地钢铁龙头企业宝钢率先下调11月钢铁产品售价后,武钢、鞍钢亦采取跟随下调策略,而华东钢厂的明降暗补操作,北方钢厂的到岸定价方式都给了商家进一步杀跌出货、降低结算成本的空间。

然而,降价的厂家随处可见,减产的钢厂却是屈指可数。中钢协数据显示,9月份国内粗钢产量相当于年产6.18亿吨水平,折算成日产水平169.3万吨,再创历史新高。现状表明,国内主流钢厂普遍不愿减产,主要是仍然有边际利润的存在。换言之,目前的供需格局依然难以达到有效平衡,只有市场价格下探至倒逼钢厂减产的空间,钢价才能真正实现触底反弹。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3300 |

3260 |

-40 |

3260 |

0 |

3200 |

-60 |

|

焦炭 |

1680 |

1650 |

-30 |

1600 |

-50 |

1550 |

-50 |

|

废钢 |

2500 |

2500 |

0 |

2500 |

0 |

2430 |

-70 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

BDI Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

2696 |

4075 |

2745 |

1804 |

|

|

2695 |

4107 |

2705 |

1800 |

|

|

2647 |

3990 |

2633 |

1799 |

|

2009年10日7日 |

2546 |

3773 |

2505 |

1801 |

|

|

2441 |

3528 |

2411 |

1820 |

|

|

2362 |

3300 |

2382 |

1837 |

|

|

2357 |

3282 |

2361 |

1868 |

|

|

2284 |

3060 |

2314 |

1911 |

从近期原材料价格变化情况来看,原材料走低趋势不变,但跌幅相对平缓。具体来看,受全国钢厂普降影响,近期钢厂废钢采购价格保持低位运行,国内废钢价格继续下探。而钢坯市场多以观望平稳报价为主,成交表现一般。焦炭方面受到山西焦化行业协会再度降价影响,市场价格稳中走低。值得关注的是,我国9月份铁矿石进口量达到6455万吨,创单月最高纪录,同比增长64.67%。在新一轮铁矿石谈判即将开启之际,不排除钢铁厂商利用现货价格下跌的机会囤积铁矿石进行投机活动的可能,目前铁矿石价格表现较为坚挺,但成交依然清淡。

三、供给和需求分析

综合数据显示,本周终端需求表现较为平淡,但外地需求和中间需求有小幅增长迹象,高线表现尤为抢眼,中间需求的微妙变化促使价格在持续下探之后再度企稳走高,但考虑到目前真实需求依然没有明显增长的迹象,单边上扬恐难持续。

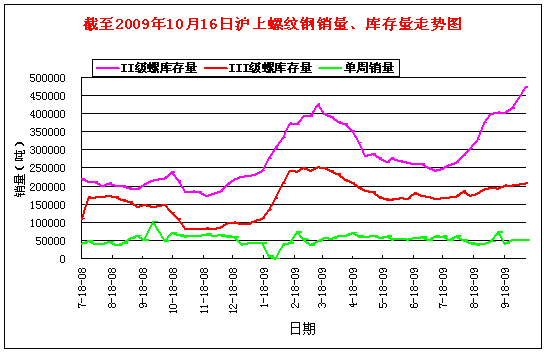

从资源方面来看,沪上建材库存在经过连续十三周增仓之后,本周出现横盘整理迹象。这一现象也说明市场已经开始进入消化库存阶段。但不容忽视的是,目前沪上建材资源总量已经攀升至年初高点,且北方资源补充明显,北台、西林、敬业等都有大批资源抵沪。基于库存压力庞大这一事实,震荡反复、艰难筑底的行情或仍有时日。

四、宏观分析

(1)中国人民银行授权中国外汇交易中心公布,2009年10月15日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8267元,1欧元对人民币10.1998元,100日元对人民币为7.6182元,1港元对人民币0.88086元,1英镑对人民币10.9408元。

(2)中国物流与采购联合会日前发布数据显示,9月制造业采购经理人指数PMI为54.3%,比8月上升0.3个百分点,为去年5月以来的最高值,也是连续第7个月位于分界点上方。

(3)国家统计局13日公布数据显示,三季度我国全国企业景气指数为124.4,比二季度回升8.5点。同时,三季度全国企业家信心指数回升至120.1,比二季度提高9.9点,比一季度提高19点。

(4)据海关最新统计,9月份我国出口钢材247万吨,较8月份增加39万吨,与去年同期相比下降62.9%;9月份我国进口钢材191万吨,较8月份增加32万吨,比去年同期增长50.4%;9月出口钢坯0,进口钢坯28万吨,较8月份减少7万吨。9月份我国出口焦炭4万吨,同比下降97.08%。9月份进口铁矿石6455万吨,创单月最高纪录,同比增长64.67%,1-9月份合计进口46936万吨,累计增长35.7%。

(5)人民银行数据显示,9月份当月人民币各项贷款增加5167亿元。前三季度人民币贷款增加8.67万亿元,同比多增5.19万亿元。9月末广义货币供应量(M2)余额为58.54万亿元,同比增长29.31%;狭义货币供应量(M1)余额为20.17万亿元,同比增长29.51%;市场货币流通量(M0)余额为3.68万亿元,同比增长15.96%。

(6)海关统计显示,9月份当月,我国外贸进出口总值2189.4亿美元,同比下降10.1%,环比增长14.2%。进、出口双双超过千亿美元。其中出口值1159.3亿美元,同比下降15.2%,环比增长11.8%;进口1030.1亿美元,同比下降3.5%,环比增长17%。

(7)10月6日,欧盟委员会做出实施5年正式反倾销税的最终裁定,裁定中国输欧无缝钢管对欧盟产业构成损害威胁,决定向中方征收为期5年的最终反倾销税,税率为17.7%至39.2%。继欧盟反倾销案之后,10月7日美国商务部又宣布对从中国进口的无缝钢管发起反倾销和反补贴税调查,预计将于11月2日前后做出初步裁决。

(8)澳联储10月6日意外宣布上调基准利率0.25个百分点至3.25%,为G20国中首个加息的国家。而在去年9月到今年4月间,澳联储累计6次共降息4.25%。

宏观方面近期传导出来的信号是喜多于忧,制造业采购经理人指数和全国企业景气指数的持续回升、9月份我国进出口降幅同比大幅收窄、9月信贷增长好于预期……种种数据都表明了宏观经济向好趋势不变,保八几乎没有悬念。但关联到建筑钢材市场而言,问题依然十分明显:

其一、进出口数据有所改善,但出口环境依然令人堪忧。欧盟委员会公布的最新数据显示,今年前9个月,欧盟共对中国产品新发起5项反倾销调查,并采取了3项临时反倾销措施和4项正式反倾销措施,钢铁类产品成为重灾区,且此种势态在进入10月以来呈愈演愈烈之势。另外值得注意的是,与出口紧密相关的币值问题,再次浮出水面,10月以来人民币对美元汇率持续走高或也将对后期出口产生不利影响。

其二、国际市场升息预期加强,但国内市场宽松货币环境不变。就在退出政策不绝于耳之时,澳大利亚央行率先宣布加息25个基点,此举或也预示着超宽松货币政策退出的帷幕即将拉开。但从国内的情况来看,“退出”更是一个难以作出的抉择,一方面可能导致大量项目停滞和银行坏账率上升,另一方面,投资者对所谓通胀的预期减弱或也将导致投资需求快速消失,这也是目前市场面临的最大不确定性。基于此,国内宽松货币政策基调不变,从9月新增贷款仍处高位可以看出倪端。但值得注意的是,目前央行已经对信贷投放过于集中问题高度关注,后期信贷结构的调整或也不利于钢铁等过剩行业的发展。

五、西本观点

概括一下上述分析,沪上钢市在各方压力之下依然表现疲弱。具体到下周走势,以下几个因素值得重视:

其一、需求因素。数据显示,本周终端需求依然延续弱势表现,而中间需求的启动迹象尚不明显,下周需求依然面临着不确定性考验,总体难言乐观;

其二、资源因素。库存问题尽管是老生常谈,但却是目前市场的症结所在。根据西本新干线最新库存统计来看,沪上建筑钢材库存已经激增至年初高位,而热轧卷板类库存更是创下历史新高,线螺仍然面临着被拖累下行的风险;

其三、钢厂因素。下周又到华东主导钢厂调价时间,钢厂降价仍然是趋势难改。且北方钢厂保价政策依然延续,市场仍有降价空间。另外提醒关注的是,部分钢厂停产前的降价甩卖或也将对市场价格秩序造成一定冲击;

其四、宏观经济因素。下周9月各项宏观经济数据将陆续出台,现状来看,不仅国内宏观数据将会颇有看点,国际资本市场也表现抢眼,宏观经济的总体向好或将对相关市场形成一定利好支撑。

综合来看,笔者认为,尽管钢材市场供需矛盾依然明显,但短期经济数据的利好或将对市场信心起到一定提振作用。基于此,对下周市场行情给予偏中性的评价——蓝色预警。具体来说,西本指数下周会在3300-3350区间运行。 [文]西本新干线特邀撰稿人 2009/10/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告