每周预警

11月13日西本新干线钢材现货每周预警报告

2009年11月13日13:39 来源:西本资讯

本期观点:需求不稳 盘整展开

时间: 2009-11-16—2009-11-20

预警色标:蓝色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周市场价格延续震荡走高局面;

●成本分析:原材料价格明显上扬,成本推动作用开始显现;

●供需分析:终端需求延续上周弱势表现,库存减仓速度明显放缓;

●宏观分析:投资、消费、出口数据全面向好,经济企稳回升趋势更加明确;

●西本观点:需求持续走低,供给将逐步改善,短期内市场上行动力减弱,盘整或将再度展开。

一、本周市场回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3560 |

优质品 |

3700 |

|

+40 |

+40 | |||

|

|

优质品 |

3600 |

优质品 |

3750 |

|

+40 |

+50 | |||

|

|

优质品 |

3600 |

优质品 |

3750 |

|

0 |

0 | |||

|

|

优质品 |

3590 |

优质品 |

3750 |

|

-10 |

0 | |||

|

|

优质品 |

3570 |

优质品 |

3700 |

|

-20 |

-50 | |||

|

注:二级螺纹以16 | ||||

本周上海建筑钢材市场价格延续震荡上行局面。 截至11月13日,西本指数报在3630一线,较上周五上调80元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3570元/吨附近,较上周五上调70元/吨;而沪上优质品三级螺纹钢报价在3700元/吨左右,较上周五上调50元/吨。

钢价继续推高的背后,以下几个因素不容忽视:

其一、资源因素。从西本新干线库存统计情况来看,沪上建材库存已经连续五周减仓,且商家手中资源规格不齐现象较为普遍,同时三级螺纹钢供应偏紧的局面仍然没有得到缓解,换言之,目前供需关系已经发生了微妙的变化,库存的持续减仓对价格上行作用明显。

其二、钢厂因素。本周钢厂调价再度出现集体推高局面。钢厂的此类操作,既与原料成本大幅上扬密不可分,也与商家订货积极性明显提高紧密相关。而钢厂出厂价格的持续推高,也使得市场底部空间进一步得到提升。

其三、商家心态。跟之前几周钢价的冲高回落相比,本周商家抗跌心理明显加强,价格回落空间也大幅缩小。类似迹象,也表现出商家正逐渐走出之前悲观恐慌心理,对后市预期转为看好。这也是价格坚挺的主要支撑所在。

综合来看,本周钢价上行势头较之前再度加强。那么,接下来一周内,价格将呈何种态势运行?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国市场价格再度全面上行。具体如下:

北京市场:本周北京建材市场价格明显上调,单周上调70元/吨。现首钢Q235 Φ6.5mm高线价格为3480元/吨,宣钢、唐钢Φ8mm高线价格为3460元/吨;首钢、唐钢HRB335 Φ12mm螺纹钢价格为3850元/吨,Φ18-25mm螺纹钢价格为3580元/吨;首钢HRB400 Φ12mm三级钢价格为3950元/吨,Φ18-25mm三级钢价格为3690元/吨;承钢HRB400 Φ8mm盘螺价格为3670元/吨,Φ10mm盘螺价格为3640元/吨。

总结来看,北京建材市场价格再度推高,主要是受到上周五期货价格大幅上涨以及唐山地区原料价格上涨的影响,同时,在本地主导钢厂到货量不多的背景之下,市场上盘螺资源供应量已经趋于紧张,所以经销商并不急于出货,对外报价总体以稳步上涨为主。 但需要注意的是,近日河北、山西、内蒙等地普降大雪,多条高速公路关闭,北京市场资源往周边分流受到较大影响。

杭州市场:本周杭州建材市场价格大幅冲高,单周上调70元/吨。二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3650元/吨,其余钢厂主流报价在3620-3630元/吨;三级钢方面现主流报价3780元/吨;线材方面现主流报价在3680元/吨左右。

本周杭州市场情况与上海市场情况类似,周一在期钢高开的影响之下市场报价也出现了大幅推高,并且成交情况也较为乐观。而周三华东主导钢厂的集体上涨,更是直接推动了商家报价的再度跟进。但需要注意的是,在全国建材库存出现持续减仓的背景之下,杭州市场库存上周却出现了小幅上升,可见杭州市场的资源压力依然没有得到很好缓解,后期出货压力也十分明显。

广州市场:本周广州建材市场价格再度上扬,单周上调80元/吨。线材方面,现韶钢Ф6.5-10mm高线市场价格3700-3720元/吨,萍钢、珠海粤钢、北台同规格资源售价在3660元/吨左右;螺纹钢方面,韶钢、广钢HRB335Ф18-25mm螺纹市场价格3900元/吨,萍钢、冷钢、唐钢等钢厂资源售价在3840元/吨左右;三级螺纹钢方面,现萍钢、唐钢、马钢HRB400Ф18-22mm规格资源价格在4000-4060元/吨。

市场反馈,受周初期货市场大幅上扬和华东一带行情利好影响,本地商家报价普遍上涨,前期低价资源明显减少。而主导钢厂韶钢、广钢再度上调线材、螺纹钢出厂价格,对市场价格上涨也起到一定带动作用。从市场成交情况来看,也基本属于正常水平,所以商家心态较为稳定。

二、成本分析

1、 本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调80线材上调100 |

18 |

|

永钢 |

|

螺纹上调80线材上调120 |

18 | |

|

中天 |

|

螺纹上调80线材上调100 |

16 | |

|

永锋 |

|

螺纹上调50 |

16 | |

|

申特 |

|

螺纹上调50 |

14 | |

|

南钢 |

|

螺纹上调100线材上调100 |

16 | |

|

日照 |

|

螺纹上调90 |

14 | |

|

西南 |

成钢 |

|

螺纹上调50线材上调50 |

18 |

|

昆钢 |

|

螺纹不变线材上调20 |

16 | |

|

水钢 |

|

螺纹上调30线材上调30 |

18 | |

|

重钢 |

|

螺纹上调20线材上调20 |

18 | |

|

西北 |

龙钢 |

|

螺纹上调50上调50 |

18 |

|

中南 |

柳钢 |

|

螺纹上调30线材上调30 |

18 |

|

广钢 |

|

螺纹上调50线材上调30 |

18 | |

|

韶钢 |

|

螺纹上调30线材上调30 |

18 | |

从钢厂调价信息可以看出,受需求和成本的共同推动,近期钢厂涨价势头正越演越烈。可以看到,国内龙头钢企宝钢、武钢的或稳或涨操作已经表达出钢厂对后市的维稳且乐观心态,而华东主导钢厂的集体拉高并减少本地供应量的行为更是使得市场价格一度居高难下。

然而,令人忧心的一面是,国家统计局最新公布数据显示,10月份的粗钢产量较上年同期增长42.4%,至5175万吨,这是有史以来的次高水平。8月份,国内粗钢产量曾达到创纪录的5233万吨。而10月份粗钢的日均产量为166.94万吨/天,略低于8月份168.8万吨/天和9月份169.04万吨/天,但这一数字表明,粗钢产量继续保持着较高的水平,钢厂目前几乎没有任何减产动力。

换言之,短期的需求启动只能起到暂时缓解供需矛盾的问题,居高不下的产能仍然是后期钢价上涨的最大隐患所在。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3200 |

3230 |

-60 |

3330 |

+100 |

3460 |

+130 |

|

焦炭 |

1550 |

1550 |

-50 |

1550 |

0 |

1580 |

+30 |

|

废钢 |

2430 |

2390 |

-70 |

2390 |

0 |

2420 |

+30 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3748 |

6392 |

3787 |

2021 |

|

|

3615 |

6113 |

3684 |

1958 |

|

|

3480 |

5764 |

3612 |

1917 |

|

|

3393 |

5583 |

3556 |

1888 |

|

|

3335 |

5481 |

3480 |

1855 |

|

|

3295 |

5440 |

3398 |

1833 |

|

|

3247 |

5394 |

3279 |

1813 |

|

|

3185 |

5256 |

3210 |

1813 |

|

|

3103 |

5047 |

3150 |

1820 |

|

|

3013 |

4776 |

3101 |

1825 |

伴随着全国钢价的连续四周反弹,原料市场近期也涨势正酣。可以看到,钢坯价格明显上扬,部分资金较为充裕的贸易商开始入市采购,钢坯成交较前期出现好转,钢坯厂家也小幅上调了采购价格;而废钢市场运行状态也较为良好,河北省焦化行业协会出台指导价格,11月份在继续保持限产30%的同时,二级冶金焦出厂价格每吨上浮30 -50元/吨,即河北省11月焦炭指导价为1650元/吨。同时,上周国际废钢正式止跌反弹也对国内市场信心提振起到了一定作用;而焦炭方面,秦皇岛煤炭已经惊现库存、价格连续五周双升的奇观,另外下游用户采购积极性也明显提高,在上下游压力的共同作用之下,焦炭价格也出现了一定回升。

同时值得关注的是,海关总署数据显示,我国10月铁矿石进口量为4547万吨,同比增长48.5%,环比9月铁矿石进口天量的6455万吨下降近30%。客观而言,10月份铁矿石进口量环比大降,是以9月份的不正常进口量作为参照的,如果按照季度来算,这个进口量属于当前正常水平,也与2季度开始每月超过4500万吨的水平相当。另外有数据显示,截至11月9日,中国19个主要港口的铁矿石库存下降到6696万吨,为今年4月以来的最低点,并且连续3周保持在7000万吨以下。在中国进口铁矿石连续高位运行的情况下,港口铁矿石库存不升反降,表明国内钢厂补充库存的需求异常强劲。同时海运指数仍处于明显攀升阶段,截至11月11日,BDI指数(波罗的海综合运费指数)达到3748点,较此前低点涨幅达73.3%。这些因素都带动了外矿价格的持续走高,截至目前,印度外盘报价已经达到108美元/吨,如此高的价位也导致供需双方博弈势态进一步加强。

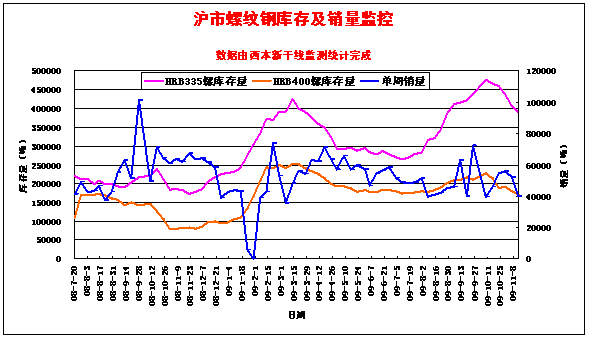

三、供给和需求分析

综合数据显示,本周沪上终端销量仍然延续弱势表现,类似迹象表明,一方面,前期的集中采购已经透支了部分需求,同时,钢价的持续攀升也使得部分需求跟进乏力。

从资源方面来看,尽管本周北方大雪延缓了北货南下的步伐,但沪上建材库存减仓力度仍然明显减缓,说明需求确实出现了一定问题。在着眼于本地库存结构不合理、部分规格短缺的同时,我们仍然需要清醒的认识到,随着天气的进一步转冷,北方资源南下的趋势将不可逆转,届时沪上供给压力将再度增加。

四、宏观分析

(1)统计局11日公布10月经济数据,居民消费价格(CPI)同比下降0.5%,比上月降幅缩小0.3个百分点,环比下降0.1%。工业品出厂价格(PPI)同比下降5.8%,比上月降幅缩小1.2个百分点,环比上涨0.1%。

(2)统计局数据显示,10月份,规模以上工业增加值同比增长16.1%,比上年同月加快7.9个百分点,比9月份加快2.2个百分点,为连续6个月同比增速加快;1-10月份,同比增长9.4%,比上年同期回落5.0个百分点,比1-9月份加快0.7个百分点。

(3)统计局数据显示,1-10月份,城镇固定资产投资150710亿元,同比增长33.1%,比上年同期加快5.9个百分点,比1-9月回落0.2个百分点。

(4)统计局数据显示,1-10月,全国完成房地产开发投资28440亿元,同比增长18.9%,增幅比1-9月提高1.2个百分点,比去年同期回落5.7个百分点。1-10月,全国房地产开发企业房屋施工面积28.83亿平方米,同比增长16.4%,增幅比1-9月提高1.0个百分点;房屋新开工面积8.14亿平方米,同比增长3.3%,增速自年初以来首次实现由负转正。10月份,全国房地产开发景气指数(简称“国房景气指数”)为102.03,比9月份提高0.95点。

(5)人民银行数据显示, 2009年10月末,广义货币供应量(M2)余额为58.62万亿元,同比增长29.42%,增幅比上年末高11.60个百分点,比上月末高0.12个百分点。狭义货币供应量(M1)余额为20.75万亿元,同比增长32.03%,比上月末高2.53个百分点。流通中现金(M0)余额为3.57万亿元,同比增长14.09%。10月新增人民币贷款2530亿元,较9月的5167亿元下降五成。1-10月人民币各项贷款增加8.92万亿元,同比多增5.26万亿元。

(6)中国汽车工业协会统计显示,10月汽车产销分别完成125.80万辆和122.63万辆,比上年同期分别增长79.79%和72.48%,环比分别下降7.64%和7.92%。截至10月份,我国汽车产销已连续八个月超过百万辆水平,并于本月累计产销量首次超过1000万辆,具有里程碑意义。

(7)据海关最新统计,10月份出口钢材271万吨,较9月份增加24万吨,与去年同期相比下降41.34%;1-10月累计出口1841万吨,同比下降65.3%。10月份我国进口钢材148万吨,较9月份减少43万吨,比去年同期增长28.7%。1-10月累计进口1486万吨,同比增长10.3%。10月出口钢坯0,进口钢坯33万吨,较9月份增加5万吨。10月份我国出口焦炭5万吨,同比下降90.57%;1-10月累计出口42万吨,同比下降96.4%。10月份进口铁矿石4547万吨,比上月减少1908万吨,同比增长48.5%,1-10月份合计进口51481万吨,累计增长36.8%。

(8)海关统计显示,10月份当月我国外贸进出口总值1975.4亿美元,同比下降10.7%;其中出口值1107.6亿美元,同比下降13.8%;进口867.8亿美元,同比下降6.4%;月度出口值连续第4个月超千亿美元。1至10月,我国对外贸易累计进出口总值17554.9亿美元,比去年同期(下同)下降19.9%。其中出口9573.6亿美元,下降20.5%;进口7981.3亿美元,下降19%。累计实现贸易顺差1592.3亿美元,减少27.2%。

10月经济数据已经陆续出台,工业生产 “V”型回升、投资高位平稳运行、消费增长大幅提速、出口降幅继续收窄、CPI、PPI降幅继续收窄……一系列积极的信息表明,我国经济企稳向好趋势不变,”保增长“前景乐观。

但在经济数据亮点频出的同时,10月新增人民币贷款较9月下降五成之多,也让市场多了几分忧虑。临近年底之际,商家资金周转本就多多少少会有些捉襟见肘,而近期银行票据贴现率的小幅上升也使得资金成本成了一个很现实的问题。面对市场的担忧情绪,央行调查统计司近日再度表态,由于前期已经开工的项目仍需较大规模的信贷资金维持,加之房地产投资升温,贷款需求仍将保持平稳,央行将会增强贷款增长的可持续性。

另外需要注意的是,10月狭义货币供应量(M1)与广义货币供应量(M2)的“剪刀差”再度扩大,进一步说明中国经济正在从政策性增长向内生性增长转变,投资、消费齐头并进的局面或将使得我国经济发展势态更为强劲,同时,出口回暖迹象日益明确,也使得进一步经济刺激政策出台的压力大大减轻。

五、西本观点

总结来看,沪上建材价格已经连续四周上涨,但是价格拉高之后出货阻力明显加大。具体到下周走势,以下几个因素值得重视:

其一、需求因素。本周沪上终端销量萎缩十分明显,可见需求释放仍然存在快冷骤热、反复不定的特征。但客观来看,本周连日的雨水天气,对需求的抑制作用也较为明显。从预期上看,随着天气的好转,已经压抑多日的需求存在一定的释放要求。

其二、资源因素。尽管沪上建材库存已经连续五周下降,但是随着天气的好转,北方资源南下的压力也会逐步加强。而随着后期到货的增多,部分商家若是急于出货套现,也将不利于价格的平稳运行。

其三、宏观经济因素。目前形势来看,尽管我国宏观经济数据是亮点频出,但是国际市场走势依然动荡,同时,CPI的环比下降也使得我国通货膨胀预期有所减弱,而近期期钢的高位回调更是使得市场信心有所不稳,短期之内上行动力明显不足。

综合来看,笔者认为,库存走低、成本上扬客观上对钢价会形成一定支撑,但需求不稳、供给改善也会加大市场短期调整压力。基于此,对下周市场行情给予偏中性的评价——蓝色预警。具体来说,西本指数下周将会在3550-3650元/吨区间运行。 [文]西本新干线特邀撰稿人 2009/11/13

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告