每周预警

11月20日西本新干线钢材现货每周预警报告

2009年11月20日13:29 来源:西本资讯

本期观点:需求受制 盘势依旧

时间: 2009-11-23—2009-11-27

预警色标:蓝色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周市场价格继续震荡走势;

●成本分析:原材料价格继续高位向上运行,成本支撑将继续显现;

●供需分析:终端需求延续弱势,库存数据基本稳定;

●宏观分析:美元贬值带动大宗商品走强,防通胀成为宏观调控重点;

●西本观点:需求持续走低,供给将逐步改善,通胀预期下价格上涨动力减弱,盘整或将继续。

一、本周市场回顾

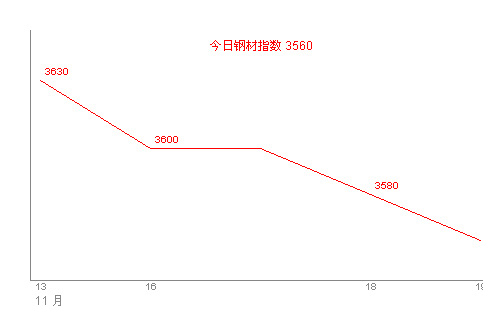

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3560 |

优质品 |

3700 |

|

-10 |

0 | |||

|

|

优质品 |

3530 |

优质品 |

3680 |

|

-30 |

-20 | |||

|

|

优质品 |

3500 |

优质品 |

3650 |

|

-30 |

-30 | |||

|

|

优质品 |

3540 |

优质品 |

3680 |

|

+40 |

+30 | |||

|

|

优质品 |

3560 |

优质品 |

3700 |

|

+20 |

+20 | |||

|

注:二级螺纹以16 | ||||

本周上海建筑钢材市场价格先跌后涨,一周下来价格基本维持稳定。 截至11月20日,西本指数报在3560一线,较上周五下调70元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3560元/吨附近,较上周五下调10元/吨;而沪上优质品三级螺纹钢报价在3700元/吨左右,较上周五持平。

小结一下本周市场表现,价格先跌后涨的背后,以下几个因素不容忽视:

其一、需求因素,根据西本新干线监测数据显示,本周沪上终端需求持续偏弱状态,一直出货较为活跃的周一,本周表现让人非常失望,其后几天表现也仍然显得较为平淡。追其需求低迷的原因,糟糕的天气一直影响着需求的正常发挥。

其二、资源因素。从西本新干线库存统计情况来看,沪上建材库存没有太明显变化,说明本周出库确实疲软。另外,受到暴风雪天气影响,造成较多资源无法到货,目前商家手中资源规格不齐现象较为普遍,同时三级螺纹钢供应偏紧的局面仍然没有得到缓解,如马钢、萍钢等优质品资源更是缺货。目前市场上三级钢主要以日照资源为主。

其三、资源供给压力不减。10月份螺线的产量再度创造新高,全国钢筋产量1158.52万吨,同比增53.10%,日均产量37.37万吨,环比增加1.31万吨。线材产量857.39万吨,同比增50.20%,日均产量27.66万吨,环比减0.30万吨。

其四、商家心态。虽然本周价格继续盘整,但是从商家表现来看,整体表现仍然较为谨慎,市场并没有因销量萎缩而出现恐慌。由于钢厂价格高企,原材料价格持续上涨,市场对后期市场还是有所期望的。

综合来看,在需求持续萎缩的情况下,商家选择向下调整。那么,接下来一周内,价格将呈何种态势运行?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国市场价格盘整下行。具体如下:

北京市场:本周北京建材市场价格整体稳盘整,价格与上周末持平。现首钢Q235 Φ6.5mm高线价格为3460元/吨,宣钢、唐钢Φ8mm高线价格为3460元/吨;首钢、唐钢HRB335 Φ12mm螺纹钢价格为3860元/吨,Φ18-25mm螺纹钢价格为3580元/吨;首钢HRB400 Φ12mm三级钢价格为3950元/吨,Φ18-25mm三级钢价格为3700元/吨;承钢HRB400 Φ8mm盘螺价格为3640元/吨,Φ10mm盘螺价格为3640元/吨。

总结来看,从本周市场表现来看,市场成交表现持续低迷,与上周相比虽然略有好转,但并不明显。资源方面,由于河北省普遍大雪,使得钢厂到货很少,各家库存都有不同程度的下滑。另外,市场传闻河北钢铁集团将要上调价格的消息,使得商家不敢贸然调整价格,随着冬季的来临,需求逐渐减弱已经是不争的事实,因此即使是有诸多利好因素下,商家仍然选择观望。

杭州市场:本周杭州建材市场价格盘整回调,单周价格下调20元/吨。二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3630元/吨,其余钢厂主流报价在3600元/吨;三级钢方面现主流报价3700-3720元/吨;线材方面现主流报价在3660元/吨左右。

本周杭州市场情况与上海市场情况类似,虽然价格下调幅度小于上海市场,但市场成交疲软确是一致的。因此在商家出货受阻的压力下,商家下调价格出货的心态显露无余。但对市场保持谨慎乐观者仍是市场主流,由于高成本的缘故,市场下调的愿意并不强烈。

广州市场:本周广州建材市场价格弱势盘整,一周下来市场主流价格下调20元/吨。线材方面,现韶钢Ф6.5-10mm高线市场价格3680-3700元/吨,萍钢、珠海粤钢、北台同规格资源售价在3600-3650元/吨左右;螺纹钢方面,韶钢、广钢HRB335Ф18-25mm螺纹市场价格3880元/吨,萍钢、冷钢、唐钢等钢厂资源售价在3800元/吨左右;三级螺纹钢方面,现萍钢、唐钢、马钢HRB400Ф18-22mm规格资源价格在3930-4000元/吨。

市场反馈,受天气及周边市场的影响,本周广州市场观望气氛较浓,特别是雨水天气制约了市场需求的释放,导致市场成效整体偏淡。另外近日广西小厂线材资源送至本地约在3530元/吨左右(税前价格),对本地线材整体价格冲击较为明显。钢厂方面,据悉近期工程直供情况较好,本周本地主导钢厂厂内库存量均有所减少。

二、成本分析

1、 本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

闽源 |

|

螺纹钢下调50 |

14 |

|

济钢 |

|

螺纹上调40 |

16 | |

|

南昌 |

|

螺纹线材下调20 |

16 | |

|

西南 |

攀钢 |

|

螺纹下调20 |

18 |

|

西北 |

酒钢 |

|

螺纹线材下调20 |

16 |

|

中南 |

柳钢 |

|

螺纹线材上调30 |

18 |

从钢厂调价信息可以看出,本周市场价格没有出现较大幅度下跌,较大程度上得益于钢厂价格的居高不下。从本周调价钢厂来看,下调出厂价格的钢厂少之又少,个别钢厂还上调出厂价格。不难看出,钢厂价格的居高不下,一方面受到原材料价格上涨的支撑,另一方面也是对后期市场良好预期的体现,而首钢冷热板卷出厂价格大幅上调300元/吨,似乎更加说明了后市预期良好。

然而,10月,我国建筑钢产量同比增长超过五成,再创历史新高。其中,钢筋产量1158.52万吨,同比增长53.1%,,日均产量37.37万吨/日,日环比增加1.31万吨,日均环比增长3.7%。线材产量857.39万吨,同比增长50.2%,日均产量27.66万吨/日,日环比减少0.3万吨,日环比降低1.08%。数字表明,建筑钢材产量继续保持着较高的水平,仍然看不到钢厂有任何减产的迹象。数据或许不能说明什么问题,但却能给大家敲想警钟。

换言之,即使有较多的利好因素支撑,居高不下的产能仍然是后期钢价上涨的最大隐患所在。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3230 |

3330 |

+100 |

3460 |

+130 |

3400 |

-60 |

|

焦炭 |

1550 |

1550 |

0 |

1580 |

+30 |

1580 |

0 |

|

废钢 |

2390 |

2390 |

0 |

2420 |

+30 |

2500 |

+80 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

BDI Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

2009年11月18 |

4643 |

8243 |

4339 |

2423 |

|

|

4381 |

7683 |

4182 |

2350 |

|

|

4220 |

7326 |

4091 |

2257 |

|

|

4111 |

7183 |

3978 |

2147 |

|

|

3954 |

6848 |

3877 |

2085 |

|

|

3748 |

6392 |

3787 |

2021 |

|

|

3615 |

6113 |

3684 |

1958 |

|

|

3480 |

5764 |

3612 |

1917 |

|

|

3393 |

5583 |

3556 |

1888 |

|

|

3335 |

5481 |

3480 |

1855 |

|

|

3295 |

5440 |

3398 |

1833 |

|

|

3247 |

5394 |

3279 |

1813 |

从原材料来看,钢坯市场整体表现受到钢材价格回调的影响略有下调,但市场价格整体仍然较为坚挺;焦炭方面稳中略有上涨,上周,我国北方地区遭遇到了一场历史罕见的大雪,这给煤炭、炭煤等运输造成了不小麻烦。同时,截止11月16日,秦皇岛港煤炭库存量骤降至780万吨,较一周前减少了近70万吨。另外受煤炭需求量的快速上升拉动,秦皇岛港各煤种价格每吨再次普涨5-10元不等;废钢市场继续上涨势头,特别是近期国际废钢市场出现明显上涨,据了解,日本废钢价格边续两周出现上涨,而美国市场也因需求好转,造成废钢供应吃紧。受此影响,国内废钢市场价格出现上涨。

铁矿石方面,国内矿价格保持坚挺,稳中略有上调,进口矿石价格继续保持小幅上涨状态。截止至19日,63.5/63期货矿山报盘在106-108左右,国内实际成交104-105,59/58报90-92;现山东港口63%印粉770-780,58%印粉650-660,PB粉780-800;河北港口63%印粉790-800,65%巴粗850-860,pb块820-840。不过,由于目前进口矿石价格已经较高,已经明显高于国内矿价格,一些钢厂采购意愿减弱。而铁矿石海运费方面,截止11月18日,巴西图巴朗至青岛港运费为47.1美元/吨,较上月同期上涨19.683美元/吨,涨幅达到41.79%,西澳至青岛港运费为24.364美元/吨,较上月同期上涨13.209美元/吨,涨幅达到54.22%。海运费价格的大幅上涨,进一步支撑了进口矿石价格的高位运行。

三、供给和需求分析

综合数据显示,本周沪上终端销量仍然延续弱势表现,类似迹象表明,受雨水天气影响,工地备货较不积极,需求总体呈现萎靡之势,市场观望势态更加浓重,但随着价格的再度走低,接近周末,中间需求开始活跃,因此价格也出现上拉。

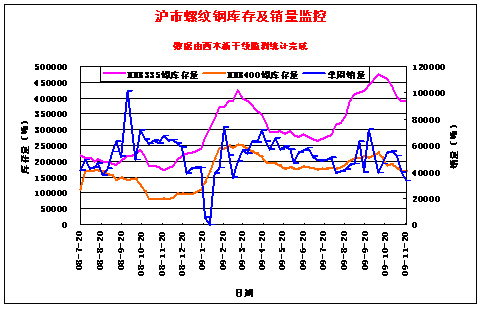

从资源方面来看,北方暴雪天气的影响,北方资源很少有资源到货,但沪上建材库存减仓力度依然显得泛力,说明需求确实出现了一定问题。在着眼于本地库存结构不合理、部分规格短缺的同时,我们需要注意的是,下周,随着天气的逐渐好转,可能将会有一波资源集中到货,届时沪上供给压力将再度增加。

四、宏观分析

(1)中国人民银行授权中国外汇交易中心公布,2009年11月19日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8274元,1欧元对人民币10.2022元,100日元对人民币为7.6459元,1港元对人民币0.88095元,1英镑对人民币11.4151元。

(2)定于每年12月召开的中央经济工作会议今年提前在11月底召开,回顾一年得失,确定并部署2010年的财政政策、货币政策及其他宏观调控政策的走向,这场年度“大戏”格外引人注目。

(3)上海市统计局数据显示,10月份,本市居民消费价格总水平比去年同月下降0.3%。1-10月,此数据同比下降了0.6%。其中,社会消费品零售总额同比去年增长了14.1%,创下历史新高。1-10月,本市房地产开发投资1196.3亿元,比去年同期增长6.5%,占全社会固定资产投资的28.1%。其中,本市商品房销售面积2770.86万平方米,增长52.8%。商品住宅销售面积2485.23万平方米,增长56.6%。此外,本市商品房新开工面积1750.3万平方米,同比下降11.8%。商品房竣工面积1432.18万平方米,同比下降19.9%。

(4)国际油价18日连续第三个交易日走高,截至18日当天收盘,纽约商品交易所12月份交货的轻质原油期货价格上涨44美分,收于每桶79.58美元。伦敦北海布伦特2010年1月份交货的原油期货价格收于每桶79.47美元,比前一交易日上涨50美分。

(5)中电联的10月份电力工业生产简况显示,10月份用电量同比增长15.9%,创今年月度增幅新高,今年前十个月用电量累计增速已达2.8%。10月份,全国全社会用电量3134.23亿千瓦时,同比增长15.87%。1-10月份,第一产业用电量802.31亿千瓦时,同比增长7.19%;第二产业用电量21912.21亿千瓦时,同比增长0.21%;第三产业用电量3259.35亿千瓦时,同比增长11.06%;城乡居民生活用电量3801.17亿千瓦时,同比增长11.19%。

(6)19日,央行发行了550亿元3个月期央票,并开展了200亿元91天期正回购操作,央票发行收益率和正回购利率依旧持稳。本周公开市场到期资金量为950亿元,本周二央行已发行180亿元1年期央票,并开展了950亿元28天期正回购操作。因此,在经历了本周四的对冲后,央行公开市场本周共计净回笼资金930亿元,实现了连续第六周净回笼。上周净回笼资金为810亿元。

本周宏观数据,透露出以下几点信息:

一、中央经济会议的提前召开,分析认为可能是中央希望及时稳定市场情绪的信号,减少市场对于政策走向的过多猜测。目前中国高层对于政策的正式基调仍然是“继续实施积极的财政政策和宽松的货币政策”,“保持政策的连续性和稳定性,增强灵活性和可持续性”。 随着扩张性政策的实施,通胀预期和资产泡沫越来越成为社会普遍担忧。扩张性政策何时退出已越来越多地牵扯着市场敏感的神经。明年中国如果继续实行宽松的经济政策,有可能助长泡沫的形成。但是如果过早地收紧货币政策,又担心经济二次探底,所以需要宏观调控政策的转换。

二、可以看到,受美元指数持续下跌的影响,近期原油、黄金价格持续上涨。受此影响,股市,大宗商品市场价格也出现明显上涨。因此需要关注美元持续下跌对世界经济产生的影响,在推动大宗商品价格上涨的同时,带来的通胀预期增强。另外美国对人民币升值的呼声一直没有断过,就我国目前经济复苏程度来看,人民币大幅升值是不利于我国经济复苏的。

三、1-10月,上海市房地产开发投资1196.3亿元,比去年同期增长6.5%,其中,本市商品房销售面积2770.86万平方米,增长52.8%。商品住宅销售面积2485.23万平方米,增长56.6%。数据来看,房地产开发投资的增长,对于建筑钢材需求仍然是强劲的,而随着销售的在大幅增加,将使得房地产市场供给趋紧,必将会造成投资的持续增长,因此房地产对钢材需求仍将保持强劲。

五、西本观点

总结来看,弱势走低是本周市场运行的明显特征。具体到下周走势,以下几个因素值得重视:

其一、需求因素。本周沪上终端销量萎缩十分明显,但是从21日起天气将逐渐转好,届时抑制了近两周的终端需求,或将存在一定释放。

其二、资源因素。根据西本新干线最新库存统计来看,本周沪上建筑钢材库存减仓力度继续减弱。而从市场反馈情况来看,近期将陆续有部分资源到货,将在一定程度上缓解目前稍显紧张的资源。而随着资源的到货,库存压力将会逐渐增大,对价格走势将造成压制。

其三、宏观经济因素。当前对于经济回暖形成了基本的共识,尤其是美元持续贬值可能带来大宗商品价格的重新定价,原材料方面也因为中国的强大需求而有上扬的趋势,另外资金成本比较低、信贷在当前依旧相对宽裕,大家的推涨信心还是比较强的。

综合来看,笔者认为,在通胀预期下,市场普遍对后市看好,价格存在上涨的需求,但是需求不稳,后期资源供给将明显改善的情况下,对下周市场行情给予偏中性的评价——蓝色预警。具体来说,西本指数下周将会在3550-3610元/吨区间运行。 [文] 西本新干线特邀撰稿人 2009/11/20

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告