每周预警

12月11日西本新干线钢材现货每周预警报告

2009年12月11日13:29 来源:西本资讯

本期观点:需求不济 盘整走低

时间: 2009-12-14—2009-12-18

预警色标:绿色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周市场价格出现弱势走低局面;

●成本分析:原料市场维稳观望,焦炭价格涨势依然;

●供需分析:市场成交趋于清淡,建材库存继续增仓;

●宏观分析:房地产偏宽政策取向仍将延续,国家淘汰钢铁落后产能重拳出击;

●西本观点:需求持续低迷,市场维稳不易,钢价或将进入盘整走低阶段。

一、本周市场回顾

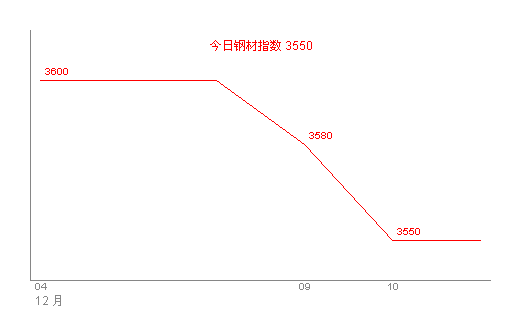

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3570 |

优质品 |

3750 |

|

0 |

0 | |||

|

|

优质品 |

3550 |

优质品 |

3730 |

|

-20 |

-20 | |||

|

|

优质品 |

3520 |

优质品 |

3710 |

|

-30 |

-20 | |||

|

|

优质品 |

3500 |

优质品 |

3680 |

|

-20 |

-30 | |||

|

|

优质品 |

3520 |

优质品 |

3700 |

|

+20 |

+20 | |||

|

注:二级螺纹以16 | ||||

所谓的盘久必跌,在本周的上海市场得到了充分的体现。可以看到, 截至12月11日,西本指数报在3550元/吨一线,较上周五下调50元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3530元/吨附近,较上周五下跌40元/吨;而沪上优质品三级螺纹钢报价在3700元/吨左右,较上周五也有将近50元/吨的跌幅。

小结一下本周市场表现,价格弱势下探的背后,以下几个因素不容忽视:

其一、需求因素。客观而言,需求不济是本周价格下探的根本原因所在。一方面,本周主要以阴雨天气为主,需求释放多少会受到一定的影响;另一方面,市场价格横盘多日难有突破,钢材期货连续下挫弱势明显,也对市场信心造成了一定的打压。由于后期走势尚不明朗,需求观望气氛十分浓重。

其二、资源因素。从西本新干线库存统计情况来看,尽管近期沪上建材库存表现较为反复,但总体盘升趋势非常明确。而本周以来,北货南下步伐再度加快, 部分北方资源的低价抛售行为更是直接拖累了沪上钢价再度走低。

其三、钢厂因素。跟市场涨价期间钢厂争先恐后调价的热闹景象不同的是,本周调价钢厂数量较上周大为缩减。而从钢厂零星的调价来看,涨价有之,跌价有之,平盘也有之。换言之,当前部分地区市场价格跟钢厂价格已经形成了明显倒挂,钢厂继续推涨已经难以奏效,顺应市场再度成为部分钢厂的选择。

综合来看,沪上钢价横盘多日之后本周终有突破。那么,接下来一周内,价格还会不会继续下探?下探空间还有多少?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢价走势出现一定分化,华北、华东市场的弱势下探跟华南市场的稳中走高形成了鲜明对比。具体如下:

北京市场:本周北京建材市场价格明显走低,单周下调50-60元/吨。现高线8mm价格3490-3510元/吨;二级小螺纹12-14mm价格3850元/吨,二级大螺纹3570-3600元/吨;三级小螺纹12mm价格3950元/吨,三级大螺纹3700元/吨,盘螺3650元/吨。

综合来看,北京建材市场近期总体成交情况明显萎缩,且钢厂到货逐渐增多,因此,降价促销成为商家消化库存的主要手段。然而,由于商家报价已经跌破订货成本线,所以市场进一步下跌的意愿也不强烈,目前市场报价主要以阴跌为主。

杭州市场:本周杭州建材市场价格弱势下探,单周下跌40-50元/吨。二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3620元/吨,其余钢厂主流报价在3580元/吨;三级钢方面现主流报价在3660元/吨;线材方面现主流报价在3700元/吨。

总结来看,杭州市场本周价格走势明显偏弱。一方面,需求不济、库存增加、期钢走弱,对市场价格都较为不利。同时,近期杭州天气主要以低温小雨为主,对下游工程施工有一定影响,也给市场成交蒙上一层阴影。然而,仍需看到的是,目前资金相对充裕,且成本较前期出现了明显上抬,商家对明年需求也较为看好,大幅杀跌动力十分微弱,所以价格主要以小幅调整为主。

广州市场:本周广州建材市场价格小幅走高,单周上调30元/吨。线材方面,现韶钢、广钢、珠海粤钢Ф6.5-10mm高线主流售价在3800-3840元/吨;二级螺纹钢方面,现韶钢、广钢HRB335Ф18-25mm螺纹价格基本稳定在在3980-4000元/吨,萍钢、冷钢、唐钢、裕丰同规格资源售价在3890-3930元/吨;三级螺纹钢方面,现萍钢、唐钢、马钢HRB400Ф18-22mm规格资源价格在4060-4120元/吨。

市场反馈,上周五广州市场整体成交不错,周一开盘,市场价格便出现了小幅上涨。而从本周的市场成交来看,受雨水天气等影响,大部分商家反映出货情况较正常水平偏淡,但由于钢厂价格高位支撑及部分商家目前手中资源较少,一般不愿松动价格。从钢厂方面来看,周二番禺裕丰螺纹钢出厂执行价格上调40元/吨,现为3920元/吨。从资源资源方面来看,目前市场上萍钢、珠海粤钢线材资源偏少,同时本月中上旬北台南下线材资源量约1万吨左右。

二、成本分析

1、 本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

南钢 |

|

螺纹不变线材不变 |

16 |

|

西南 |

水钢 |

|

螺纹上调30线材上调30 |

18 |

|

华北 |

晋钢 |

|

螺纹下调30线材下调20 |

16 |

|

晋阳 |

|

线材下调40 |

6.5 | |

|

中南 |

柳钢 |

|

螺纹上调20线材上调20 |

18 |

从本周钢厂调价信息可以看出,钢厂之间的分歧又有所体现。

一方面,受下游需求转淡影响,上周全国钢价已经出现普跌局面,本周弱势格局仍未改变,且部分地区倒挂现象十分明显,对颓势的市场而言,钢厂继续推涨已经难以奏效,基于此,部分钢厂为了保住销量,通过下调出厂价格的方式以顺应市场也在情理之中。

另一方面,尽管近期原材料价格出现了维稳观望迹象,但目前价位较前期已经有了较为明显的增长,同时近期我国沿海散货运价指数已经连续六周上涨,其中煤炭和粮食运价一个月左右已经翻番。换言之,成本支撑的作用仍然不容小视,这也是部分钢厂不愿意下调报价甚至继续上调价格的主要原因所在。

同时,据国家统计局最新数据显示,11月份我国生铁、粗钢、钢材产量分别为4481万吨、4726万吨和6295万吨,同比增长均超过35%。但与10月份相比,生铁、粗钢分别减少446.9万吨和448.69万吨,钢材则小幅增加50万吨。11月粗钢日均产量为157.5万吨,较10月份(166.93万吨/日)下降9.39万吨/日。类似迹象表明,在成本和需求压力的共同作用之下,钢厂也确实出现了一定的减产迹象。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3460 |

3460 |

+130 |

3420 |

-40 |

3420 |

0 |

|

焦炭 |

1580 |

1580 |

+30 |

1650 |

+70 |

1650 |

0 |

|

废钢 |

2420 |

2420 |

+30 |

2560 |

+140 |

2560 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3791 |

5679 |

3900 |

2429 |

|

|

3902 |

5948 |

3989 |

2414 |

|

|

4036 |

6370 |

3981 |

2395 |

|

|

4107 |

6655 |

3928 |

2382 |

|

|

4062 |

6640 |

3830 |

2368 |

|

|

3918 |

6352 |

3677 |

2364 |

|

|

3836 |

6127 |

3635 |

2376 |

|

|

3887 |

6189 |

3757 |

2416 |

从原材料市场来看,本周原料市场整体走势较为平稳, 需求观望气氛十分浓重。值得注意的是,进入11月以来,炼焦煤煤源依旧紧张,煤价已普遍上涨30-80元/吨;公路、铁路运价受油价上涨和雪天路滑、交通不畅的影响也出现了上涨,焦化企业成本大幅增加,因此,上周末山西、山东焦化协会纷纷上调焦炭指导价50元/吨,达到1750元/吨。同时,尽管近日国际海运费普遍下跌,但国内粮食、煤炭内河运费却出现了较为明显的上涨。换言之,尽管受需求放缓影响,原料市场近期涨势难以延续;但由于相关成本仍在继续走高,原材料价格下跌空间也十分有限。

同时,在明年的铁矿石谈判即将开始之时,一则“两拓”合资的消息再度将我国的谈判地位陷入被动。资料显示,12月5日,澳大利亚两大矿业巨头力拓与必和必拓就成立铁矿石生产合资公司签订了约束性协议,预计将于2010年下半年完成组建工作。众所周知的是,“两拓”合资实际上是将占据全球铁矿石供给量70%的三家铁矿石商中的两家合二为一,合计超过全球铁矿石供应量的50%以上,产量超过4亿吨。而随着这种资源垄断的日益加剧,中国钢铁业谈判的筹码也将越来越少。从某个角度而言,“两拓”合资也有可能成为国内钢铁企业兼并重组的重要外力,“倒逼”我国钢铁行业在明年加速整合,以提高行业集中度和谈判中的话语权。

三、供给和需求分析

综合数据显示,面对萎靡不振的市场,终端需求基本是按需采购,中间需求几乎是难寻踪迹,需求持续低迷,价格自然是维稳不易。

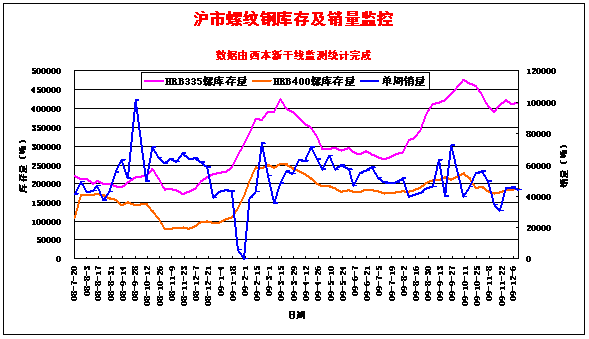

从资源方面来看,尽管近期库存走势略有反复,但年底库存走高趋势依然明确。从库存结构来看,本周北方资源(北台、敬业、四平、建龙等)到货有所增多,或将对沪上钢价造成一定打压;同时线材增加较为明显,这也将在一定程度上缓解近期线材资源紧张的局面。但盘螺到货依然偏少,价格或将维持坚挺局面。

四、宏观分析

(1)国家统计局今日发布11月份国民经济运行数据,其中居民消费价格(CPI)同比上涨0.6%,由负转正。

(2)统计局数据显示,11月份,规模以上工业增加值同比增长19.2%,比上年同月加快13.8个百分点,比10月份加快3.1个百分点,为连续7个月同比增速加快。1-11月份,城镇固定资产投资168634亿元,同比增长32.1%,比上年同期加快5.3个百分点,比1-10月回落1.0个百分点。

(3)统计局数据显示,1-11月份,我国城镇固定资产投资168634亿元,同比增长32.1%,比上年同期加快5.3个百分点,比1-10月回落1.0个百分点。

(4)统计局数据显示,今年1-11月,全国完成房地产开发投资31271亿元,同比增长17.8%,增幅比1-10月提高1.2个百分点;1-11月,全国房地产开发企业房屋施工面积29.88亿平方米,同比增长17.2%,增幅比1-10月提高0.8个百分点;房屋新开工面积9.76亿平方米,同比增长15.8%,增幅比1-10月提高12.5个百分点;房屋竣工面积4.42亿平方米,同比增长26.1%,增幅比1-10月提高3.4个百分点。1-11月,全国商品房销售面积75203万平方米,同比增长53.0%。

(5)央行数据显示,2009年11月末,广义货币供应量(M2)余额为59.46万亿元,同比增长29.74%,增幅比上年末高11.92个百分点,比上月末高0.23个百分点。狭义货币供应量(M1)余额为21.25万亿元,同比增长34.63%,增幅比上月末高2.60个百分点。市场货币流通量(M0)余额为3.63万亿元,同比增长14.99%。1-11月净投放现金2125亿元,同比多投放638亿元。当月本外币贷款增加4075亿元,其中,人民币贷款增加2948亿元,外汇贷款增加166亿美元。货币供应量增长29.74%。

(6)国务院总理温家宝9日主持召开国务院常务会议,会议决定,个人住房转让营业税征免时限由2年恢复到5年,其他住房消费政策继续实施,小排量车购置税政策延长至2010年底。就在同一天,国家发改委主任张平在全国发展和改革工作会议上表示,明年将完善住房消费和调控政策,增加中低价位和限价商品房的供应,抑制投机性购房。

(7)央行最近下发了《关于开展部分产能过剩行业信贷情况调查的通知》,根据通知要求,央行已于近期在全国范围内对钢铁、水泥、平板玻璃、煤化工、多晶硅、风电设备等六大产能过剩行业的信贷情况进行详细摸底。此轮调查铺开时间在11月末,调查范围涉及这些行业的人民币和外币信贷总量、信贷质量、贷款集中度、贷款利率水平、表外授信额以及直接融资状况等。

(8)工信部12月9上午开始对《现有钢铁企业生产经营准入条件及管理办法》进行公开征集意见,根据《办法》,普钢企业2008年度粗钢产量必须在100万吨及以上,特钢企业在50万吨及以上。

11月经济数据陆续出台,工业生产增速继续加快、城镇固定资产投资维持高位、货币环境相对宽松……相关数据表明我国经济企稳向好趋势依然不变,但是CPI连续9个月负增长后本月重新转正又使得通胀预期再度抬头。而联系到本行业来看,本周宏观调控的重点,主要围绕房地产政策的延续和钢铁产业结构调整来展开。

首先,房地产偏宽政策取向仍将延续。年底将至,房地产优惠政策能否延续可谓牵动人心。从高层最新表态来看,国家对于打击投机需求、抑制高房价可谓态度坚决,这一点,从个人住房转让营业税征免时限由2年恢复到5年便可见一斑。然而,国务院同时决定大部分优惠政策不变,对地方政府保留延续房地产优惠政策无疑是个利好消息。这也可以看出继续保持住房消费是房地产调控政策的主要精神所在。

同时,从目前市场状况来看,随着大规模投资拉动经济的紧迫性消除、银行风险累积收紧信贷后,国字头资本大手笔出价拿地的势头必然趋弱。但在“调结构”完成之前,我国经济依赖房地产拉动的现状难以改变,因此,进一步出台政策让民间资本进入房地产市场将成为政府主要考量的方向。这一点,中央经济工作会议中也有相关表述。

其次,国家淘汰钢铁落后产能将重拳出击。 无论是央行最近下发的《关于开展部分产能过剩行业信贷情况调查的通知》,还是工信部出台的《现有钢铁企业生产经营准入条件及管理办法》,矛头都直指钢铁产能过剩。而从钢铁生产企业的准入门槛和信贷审批上大力淘汰落后产能,从长期看,无疑将有利于提高我国的产业集中度和国际谈判中的话语权。但短期来看,也将使得大量的中小钢厂面临联合重组的命运。当国家的雷霆肃整与地方政府的经济利益产生冲突之时,政策如何落实到位仍将面临诸多考验。

五、综合观点

总结来看,需求持续低迷之下,沪上钢价终于不再坚守,选择了向下突破。而具体到下周走势,以下几个因素值得重视:

其一、需求因素。在期钢震荡格局不改、库存攀升趋势依然的背景之下,需求再次成为了决定价格走势的最关键因素。而本周沪上钢价弱势下挫也主要是受需求低迷所累。从季节因素和天气因素综合来看,下周需求释放或将延续低迷势态,此种局面,无疑使得价格拉高的难度增大。

其二、资源因素。根据西本新干线最新库存统计来看,本周沪上建材库存又出现小幅增仓势态。相关迹象表明,上周受天气和运力影响延误到港的船只本周已经陆续抵沪,后期资源压力将会更加明显。这也对价格上行形成了一定制约。

其三、商家心态。尽管对商家对后市看好的依然不在少数,但是眼前的出货压力也必须解决。面对有限的市场需求,低价出货成了商家消化库存的唯一手段。下周若是需求仍然没有得到有效改善,不排除部分商家继续抛售兑现的可能,这也加大了市场的不确定风险。

综合来看,笔者认为,需求持续低迷,库存压力加大,商家高报低出、抛售兑现的思想或将重新占据上风。基于此,下周市场行情给予偏消极的评价——绿色预警。具体来说,西本指数下周将会在3500-3550元/吨区间运行。 [文] 西本新干线特邀撰稿人 2009/12/11

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告