每周预警

1月15日西本新干线钢材现货每周预警报告

2010年01月15日13:27 来源:西本资讯

本期观点:涨跌两难 盘整格局

时间: 2010-1-18—2010-1-22

预警色标:蓝色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周沪上钢价出现盘整走低迹象;

●成本分析:原料价格继续上调,钢厂推涨趋势不变;

●供需分析:需求延续萎靡势态,库存增仓速度减慢;

●宏观分析:央行出手收紧流动性,政策退出信号日益强烈;

●综合观点:宏观政策出现意外调整,市场炒作上涨风气有所缓解,短期钢价仍将延续盘整局面。

一、本周市场回顾

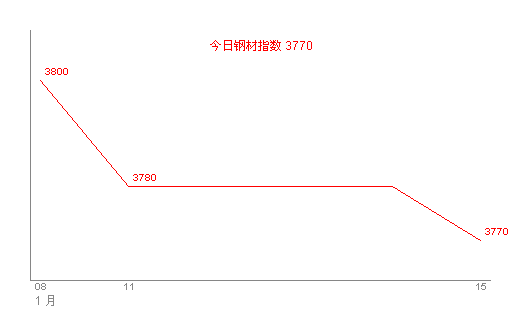

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3760 |

优质品 |

3900 |

|

-20 |

-20 | |||

|

|

优质品 |

3760 |

优质品 |

3890 |

|

0 |

-10 | |||

|

|

优质品 |

3760 |

优质品 |

3890 |

|

0 |

0 | |||

|

|

优质品 |

3750 |

优质品 |

3890 |

|

-10 |

0 | |||

|

|

优质品 |

3750 |

优质品 |

3870 |

|

0 |

-20 | |||

|

注:二级螺纹以16 | ||||

本周以来,沪上建筑钢价连续多日的涨势终于告一段落。截至1月15日,西本指数报在3770元/吨一线,较上周五小幅走低30元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3750元/吨附近,较上周五也是下调30元/吨左右;而沪上优质品三级螺纹钢报价在3890元/吨,较上周五则有将近50元/吨的跌幅。

分析来看,沪上钢价弱势整理的背后,以下几点因素较为关键:

其一、央行发出调控信号。在上周四央行突如其然上调3月期央票发行利率的背景下,1月12日,一年期央票中标利率大幅攀升8.29个基点,再次超出市场预期。当日晚间7点,一则“央行上调存款准备金率0.5个百分点”的消息更是释放出宽松货币政策面临退出的信号。在此背景下,股市期市应声而下,对现货市场信心也形成了明显压力。

其二、成本继续攀升。西本新干线监测数据显示,近期原料涨势依然强劲,而主导钢厂出厂价格更是出现了持续大幅攀升。由于持仓成本不断增加,市场对于大幅下跌自然也是心有不甘,本周钢价的小幅下挫更多也只是一种试探意味。

综合来看,市场的信心满满受到流动性收紧打压,而成本的强势上涨对当前钢价仍有支撑,市场进退两难之间,选择了弱势调整。那么,后期市场如何发展?钢价还有没有继续上行的动力?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周各地市场走势有所分化,北方市场的弱势下挫跟南方市场的小幅走高形成了鲜明对比。具体如下:

北京市场:本周北京建材市场价格盘整下挫,单周下调50元/吨左右。现高线8mm价格3800-3820元/吨;二级小螺纹12mm价格4000元/吨,二级大螺纹3730-3760元/吨;三级小螺纹12mm价格4090元/吨,三级大螺纹3830-3860元/吨,盘螺3940元/吨。

市场反馈,随着上周五成交量的大幅萎缩,周末市场价格普遍下跌,但成交并未明显好转,周一开盘,河钢大卖场螺纹下调40-60元/吨,盘螺下调70元/吨。眼见大户价格下跌,二级代理商出货意愿增加,市场报价出现了普遍下挫局面,低价位资源成交状况也出现了一定好转。但周二晚央行上调存款准备金率,期货股市大幅下挫,市场观望情绪再度加重,现货价格能否企稳,成交量再次成为关注的焦点。

杭州市场:本周杭州建材市场价格小幅走高,单周上调40元/吨左右。二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3860元/吨,其余钢厂主流报价在3800-3840元/吨;三级钢方面,现主流报价在3880元/吨;线材方面,现高线主流报价在4050元/吨左右。

市场反馈,周一开盘,华东主导钢厂纷纷强势提价,导致市场报价也出现了顺势跟涨局面。然而,由于天气因素和期货市场表现不稳,需求观望心理较为浓重,市场成交量和价格略有背离,钢价难以再继续推高,只能横盘整理以观望后市。

广州市场:本周广州建材市场价格整体平稳,单周报价几乎没有变动。线材方面,现韶钢、广钢、萍钢Ф6.5-10mm高线主流售价4000-4040元/吨;二级螺纹钢方面,现韶钢、广钢、萍钢Ф18-25mm螺纹主流价格稳定在4020-4060元/吨,裕丰、珠海粤钢资源市场价格在3970-3990元/吨;三级螺纹钢方面,现韶钢、广钢、马钢Ф18-25mm螺纹钢售价4280元/吨左右,萍钢、珠海粤钢资源价格分别在4220、4150元/吨左右。

综合来看,上周末本地持续雨水天气,整体成交气氛较为平淡;而本周以来,外围市场涨跌不一,本地市场观望气氛也相对较浓,上涨或下跌空间均较为有限,市场主流报价维持稳定状态。库存方面,据悉渔珠港目前螺纹钢约7.8万吨,较2009年12月31日增加0.5万吨;线材约6.9万吨,增加2.4万吨左右。钢厂方面,本地主导钢厂出厂价格仍以小幅上调为主,受目前受进货成本支撑,大部分商家也不愿轻易下调价格。短期来看,广州市场维稳观望局面仍将延续。

二、成本分析

1、 本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调80线材上调100 |

14 |

|

永钢 |

|

螺纹上调30线材上调60 |

14 | |

|

中天 |

|

螺纹上调80线材上调100 |

14 | |

|

莱钢 |

|

螺纹上调50 |

14 | |

|

申特 |

|

螺纹上调130 |

16 | |

|

长治 |

|

螺纹上调10线材上调10 |

18 | |

|

三钢 |

|

螺纹上调60线材上调80 |

16 | |

|

西南 |

水钢 |

|

螺纹上调30线材上调30 |

18 |

|

重钢 |

|

螺纹上调30线材不变 |

16 | |

本周资本市场风雨飘摇,市场观望气氛明显加重,调价钢厂数量也较上周出现了大幅缩减,但由于原料价格涨势仍在,所以钢厂推高趋势依然不变。值得关注的是,宝钢12日上调了2010年2月份部分线材的出厂价格,同时据悉武钢也已经口头对贸易商发出了涨价通知,幅度较之宝钢更大。而华东主导钢厂的集体推高行为更是导致当地市场价格再度出现跟风上涨势态。可见,钢厂的接连涨价,也在一定程度上限制了钢价的下行空间。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3450 |

3580 |

+130 |

3650 |

+70 |

3700 |

+50 |

|

焦炭 |

1650 |

1680 |

+30 |

1750 |

+70 |

1750 |

0 |

|

废钢 |

2560 |

2650 |

+90 |

2650 |

0 |

3650 |

0 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3160 |

3759 |

4156 |

2507 |

|

|

3148 |

3718 |

4224 |

2452 |

|

|

3140 |

3733 |

4218 |

2418 |

|

|

3149 |

3824 |

4188 |

2375 |

|

|

3259 |

4253 |

4122 |

2319 |

|

|

3270 |

4431 |

4003 |

2256 |

|

|

3140 |

4197 |

3823 |

2224 |

本周以来,在现货、期货双双走软的背景之下,原料价格大幅攀升的势态略有放缓。然而,由于钢厂产能利用率持续保持在高位,原料需求总体较为良好,盘整走高的趋势依然明确。可以看到,在山西焦协上调1月焦炭指导价后仅一周,山东焦协再次上调本省焦炭指导价,每吨上涨150元。根据山东焦协的指导意见,自2010年1月10日起,一级冶金焦市场指导价为2200元/吨;二级冶金焦市场指导价为2100元/吨。

与此同时,由于资源供给趋紧,钢厂为满足生产纷纷上调废钢采购价格。如近期沙钢、兴澄、淮钢、南通宝日等华东主要钢厂均对废钢采购价格上调,上调幅度在50-100元/吨,同时国际废钢价格也呈继续攀升势态。

而本周进口铁矿石市场价格基本稳定,矿山报盘逐渐增多。由于当前利润较为可观,部分商家出货意愿增强,但市场观望气氛依然较为浓重。现63.5/63印粉矿山主流成交135-137美元/吨,59/58在112-114美元/吨;国内63.5%在132-134美元/吨。

三、供给和需求分析

综合数据显示,本周的雨雪天气对出库本身存在一定的影响,加之期货市场连接下挫对市场人气打击不小,导致终端需求萎靡势态再度加重。在此背景之下,继续推高钢价已经成为奢望,但大幅下调报价商家又心有不甘,上下两难之间,弱势整理格局成为市场的主要形态。

从资源方面来看,本周库存增仓速度有所放缓,这既跟北方严寒大雪、交通不畅有关,也跟本地主导钢厂减少了市场投放量有关。但沪上库存总量已经达到2009年初以来的最高点却是不争的事实,后期的库存风险仍需提醒大家关注。

四、宏观分析

(1)中国人民银行授权中国外汇交易中心公布,2010年1月6日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8277元,1欧元对人民币9.7899元,100日元对人民币为7.4510元,1港元对人民币0.88026元,1英镑对人民币10.8905元。

(2)财政部部长谢旭人在10日召开的全国财政工作会议上透露,今年拟安排中央政府公共投资9927亿元,比2009年9080亿元的预算高出了9.3%,积极的财政政策将继续助力经济发展。

(3)1月10日,国务院办公厅下发《关于促进房地产市场平稳健康发展的通知》,包括二套房以家庭为单位贷款首付比例不得低于40%等一系列土地、金融、税收差别化政策落地。

(4)中国人民银行决定,从2010年1月18日起,上调存款类金融机构人民币存款准备金率0.5个百分点。为增强支农资金实力,支持春耕备耕,农村信用社等小型金融机构暂不上调。

(5)海关数据显示,2009年12月份中国钢材出口334万吨,进口148万吨,净出口为186万吨。1至12月累计钢材出口2,460万吨,累计进口钢材1,763万吨。

(6)海关总署公布的最新统计数据显示,去年12月我国进口铁矿砂及其精矿6216万吨,高于11月的5107万吨,较上年同期增长也超过80%,并且创下历史次高水平。

本周的宏观政策走向,主要围绕央行收紧流动性来展开。

可以看到,2009年宽松的货币政策与积极的财政政策配合,既造就了中国经济企稳回升的向好局面,也使得资产泡沫和通胀苗头真实初显。而就在银监会和央行三令五申强调控制信贷投放量的情况下,仅新年第一周,国内各大银行新增信贷就已高达约6000亿元,呈现明显的超预期趋势。

面对此种势态,监管层自然不会坐视不管。最明显的例证是,从2009年年末到2010年第一周,央行在公开市场上连续13周净回笼,累计回收货币高达8510亿元。同时,就在上周四,三个月央行票据利率和正回购收益率双双意外上涨,打破了维持19周的利率水平。而到了1月12号,一年期央票利率大幅攀升8.29个基点,再次超出市场预期。当日晚间7点,央行突然宣布,上调存款准备金率0.5个百分点。一时之间,市场遭遇的巨大心理冲击是可想而知的,这个冲击是由时间的突然性所带来的,而不是上调幅度过大的结果。因为上调存款准备金可以抑制信贷与减少基础货币,此次仅提高50个基点,回收2900亿的流动性,不至于让资产品价格伤筋动骨,却是对投资者一个足够有力的警告——流动性盛宴不会长期持续,央行终将进入常规信贷时代。

五、综合观点

总结一下本期分析内容,笔者以为,下周的建筑钢材市场需要关注如下几个方面:

其一、供需因素。现状来看,库存增仓速度放缓,需求延续萎靡势态,供需之间暂时达到了一个弱势的平衡。从这个角度而言,目前涨跌幅度或都将较为有限。

其二、成本因素。经过前期的大幅攀升,近期原料价格涨势有所放缓。与此同时,国内具有风向标意义的大型钢企—宝钢的主导产品二月份出厂价格维持稳定,这也会对其他钢厂形成一个示范作用。由此我们可以预计,华东主导钢厂下旬的价格调整幅度也将有限。

其三、商家心态。监管层出手收紧流动性,宝钢释放稳定钢价信号,而资本市场也呈现多空交错、走势动荡局面。凡此种种,都在提示投资者不宜过度乐观、仍需关注风险。换言之,后期商家操作也将以谨慎为主,价格波动不会十分明显。

综合概括来说,笔者认为,下周市场走势,仍需关注政策面的走向和钢厂的提价力度,由于流动性收紧信号增强,市场炒作上涨风气有所减弱,钢价或将延续盘整局面。基于此,对下周市场行情给予偏中性的评价——蓝色预警。具体来说,西本指数下周将会在3750-3800元/吨区间运行。 [文] 西本新干线特邀撰稿人 2010/1/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告