每周预警

1月22日西本新干线钢材现货每周预警报告

2010年01月22日12:29 来源:西本资讯

本期观点: 需求不济 仍有下探

时间: 2010-1-25—2010-1-29

预警色标:绿色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周沪上钢价出现破位下行势态;

●成本分析:原料价格涨势暂缓,钢厂价格高位回落;

●供需分析:需求淡季特征明显,库存增仓速度减缓;

●宏观分析:银监会严格控制钢企信贷风险,央行收紧流动性信号明确;

●综合观点:成本推动型上涨已经告一段落,供需形势将重新成为决定价格走势的关键。

一、本周市场回顾

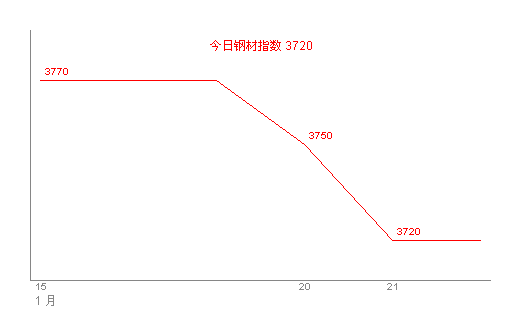

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3730 |

优质品 |

3850 |

|

-20 |

-20 | |||

|

|

优质品 |

3720 |

优质品 |

3850 |

|

-10 |

0 | |||

|

|

优质品 |

3690 |

优质品 |

3840 |

|

-30 |

-10 | |||

|

|

优质品 |

3670 |

优质品 |

3830 |

|

-20 |

-10 | |||

|

|

优质品 |

3670 |

优质品 |

3830 |

|

0 |

0 | |||

|

注:二级螺纹以16 | ||||

如果说上周钢价的弱势调整还有点遮遮掩掩的味道,那么本周钢价的破位下行则可谓趋势明确。截至1月22日,西本指数报在3720元/吨一线,较上周五下调50元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3670元/吨附近,较上周五也出现了80元/吨的明显回调;而沪上优质品三级螺纹钢报价在3830元/吨,较上周五下调50元/吨左右。

分析之下,沪上钢价明显走低的背后,以下几点因素较为关键:

其一、需求因素。根据西本新干线监测数据显示,目前的终端需求仅是正常需求的6-7成。也就是说,时间进入农历11、12月以来,需求逐步走低的势态是十分明确的。在各方压力逐渐加剧的背景之下,需求因素再度成为决定价格走势的关键。

其二、钢厂因素。自从宝钢二月份出厂价格持稳之后,其他钢厂在操作上也明显谨慎了许多。同时,本周部分原料价格的涨势也暂时告一段落,而主导钢厂的出厂价格也出现了久违的下调景象。随着经销商持仓成本的减少,钢价自然也就缺少了几分坚挺的理由。

其三、资本市场影响。可以看到,央行“出其不意”提高存款准备金率以后,市场已经陷入草木皆兵的局面,而本周三资本市场多方利空传闻再度袭来,沪指一度暴跌近百点,期钢也颓势难掩。面对当前复杂的投资环境,市场人气和信心都明显减弱,降价出货便是其减轻风险的一种手段。

综合来看,前期推动钢价上涨的两大支撑---成本上涨预期、宽松流动性预期都发生了一定转变,而商家心态也因此发生了改观,钢价随之出现了明显下探。那么,后期钢价会下探到一个什么位置?市场各方面环境如何?一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢价走势可谓分化明显,华北市场的一枝独秀与华东市场的持续下探形成了鲜明对比。具体如下:

北京市场:本周北京建材市场价格跌后反弹,单周价格几乎没有变动。现高线8mm价格3740元/吨;二级小螺纹12mm价格3970元/吨,二级大螺纹3730元/吨;三级小螺纹12mm价格4050元/吨,三级大螺纹3830元/吨,盘螺3920元/吨。

可以看到,北京建筑钢价在经过前期的持续下探后,从本周二起又展开了连续三天的上攻行情,且市场不乏封盘、限量商家。究其缘由,一方面,由于目前有相当一部分二级代理商、工地有较强的囤货意愿,所以在价格短暂的下跌之后,市场企稳意愿也会较为强烈;另一方面,市场普遍传闻河北钢铁集团2月份产品订货价格将会上调50-100元/吨。由于成本上涨预期明确,商家上行动力也会比较明显。仍然需要提示的是,需求弱势的背景之下,钢价单边上扬行情能否持续依然是个问题。

杭州市场:本周杭州建材市场价格明显走低,单周下调80元/吨。二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3780-3800元/吨,其余钢厂主流报价在3750-3800元/吨;三级钢方面现主流报价在3800元/吨;线材方面,现高线主流报价在3980元/吨左右。

综合来看, 将近年关,市场需求状况疲弱不堪,商家出货也陷入被动,成交持续低位运行,价格也不断向低位靠拢,商家报价的心态也从前期单纯的依靠成本向基本的供需关系转变,鉴于近期资本市场走势也较为动荡,对市场人气和信心也形成了一定的打压,所以短期内市场仍将维持弱势运行局面。

广州市场:本周广州建材市场价格弱势下行,单周下调40元/吨。线材方面,现韶钢、广钢Ф6.5-10mm高线售价3980-4020元/吨,萍钢、珠海粤钢同规格资源市场价格3900元/吨左右,北台Ф8-10mm规格资源主流价格3850元/吨;二级螺纹钢方面,现韶钢、广钢Ф18-25mm螺纹市场价格在3990-4020元/吨,冷钢、萍钢同规格螺纹资源售价3950元/吨左右,裕丰、珠海粤钢资源市场价格在3890-3920元/吨;三级螺纹钢方面,现韶钢、广钢Ф18-25mm螺纹钢售价4250元/吨左右,萍钢、珠海粤钢资源价格分别4130、4060元/吨左右。

市场反馈,受外围市场行情疲软影响,本地市场信心依然欠佳;同时,市场总体成交情况依然不理想,为了抢占有限的需求,商家只能降价出货。资源方面,由于近期市场出货偏缓慢,而新资源陆续补充,线材、螺纹钢市场整体库存量呈增长态势,较上周同期总量约增4万吨左右;本地主导钢厂韶钢、广钢、番禺裕丰、珠海粤钢厂内整体库存量也有所增加。总体来看,本地市场成交气氛偏淡,同时近日信贷收紧、继续加息等宏观调控信息市场传言较多, 贸易商普遍较为茫然,对短期市场看法不乐观,价格仍将以震荡走低为主。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹不变线材不变 |

14 |

|

中天 |

|

螺纹不变线材不变 |

14 | |

|

永钢 |

|

螺纹不变线材不变 |

14 | |

|

申特 |

|

螺纹不变 |

16 | |

|

长达 |

|

螺纹不变 |

14 | |

|

山钢 |

|

螺纹不变 |

16 | |

|

三宝 |

|

螺纹下调50 |

16 | |

|

西南 |

德胜 |

|

螺纹下调30线材下调30 |

16 |

|

成钢 |

|

螺纹下调50线材下调50 |

18 | |

|

重钢 |

|

螺纹下调30线材下调30 |

16 | |

|

华北 |

晋钢 |

|

螺纹下调30线材下调30 |

16 |

|

2672厂 |

|

螺纹下调70 |

16 | |

|

西北 |

酒钢 |

|

螺纹下调30线材下调20 |

18 |

|

中南 |

裕丰 |

|

螺纹下调30线材下调30 |

20 |

可以看到,主导钢厂延续数月的推涨行情在本周终于发生了转变。本期钢厂价格或稳或跌之间,已经将当前市场需求疲软、成本推高无力的困境显露无疑。然而,尽管钢厂价格出现高位回落,但市场倒挂现象依然严重,市场价格跟出厂价格倒挂150元/吨以上的情况也并不鲜见,经销商仍然是苦不堪言。但从另一个角度而言,钢价能在节前出现如此的回调整理,无疑也能在一定程度上减轻后期的价格风险。

同时,国家统计局最新数据显示,2009年我国粗钢产量为56784万吨,同比增长13.5%。其中12月份粗钢产量4766万吨,增长26.6%。去年12月份粗钢日均产量为153.7万吨,较去年11月减少3.8万吨,这也是自2009年10月以来连续三个月下降。此外,2009年我国钢材和生铁产量分别为69244万吨和54375万吨,分别增长18.5%和15.9%。可以看到,尽管钢厂产能仍然处于一个相对高位,但冬季检修、减产的迹象还是有所体现。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3580 |

3650 |

+70 |

3700 |

+50 |

3650 |

-50 |

|

焦炭 |

1680 |

1750 |

+70 |

1750 |

0 |

1850 |

+100 |

|

废钢 |

2650 |

2650 |

0 |

2650 |

0 |

2700 |

+50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3158 |

4059 |

3859 |

2488 |

|

|

3208 |

4174 |

3622 |

2510 |

|

|

3295 |

4411 |

3678 |

2527 |

|

|

3299 |

4375 |

3745 |

2535 |

|

|

3235 |

4142 |

3847 |

2545 |

|

|

3175 |

3865 |

4001 |

2542 |

|

|

3160 |

3759 |

4156 |

2507 |

本周主要原料价格出现涨跌互现景象,而海运指数经过短暂的走强之后又重回疲软。

具体来看,本周国内方坯市场观望情绪明显,部分地区出现了弱势下调,但幅度多在50元/吨以内,市场成交总体较为清淡。值得注意的是,受华北市场行情企稳反弹影响,唐山地区钢坯价格也出现了止跌企稳迹象。

相对而言,本周废钢和焦炭依然维持了一定的涨势,由于受到各地焦炭协会上调指导价格以及上游煤炭价格依然居高不下影响,本周山西地区二级冶金焦依然有100元/吨的涨幅,达到1850元/吨。

同时来关注铁矿石市场,根据西本新干线监测的数据显示,截至1月20日,国内63.5/63印粉主流在130-133美元/吨,而就在上周,这一价格一度冲到了135-137美元/吨。换言之,连续上涨4个月的进口铁矿石价格终于在本周出现了下跌势头。而据市场反馈,目前现大部分贸易商依然观望,钢厂则显得更加保守,最近几日市场成交寥寥无几,短期走势不容乐观。

另外值得注意的是, 澳大利亚必和必拓公司近日透露,截止到12月31日的上半财年,该公司基于短期价格的铁矿石销量增加,占西澳发货量的46%。这大大高于去年7月份声称的通过现货、季度和指数定价出售30%比例。换言之,必和必拓通过加大现货铁矿石的投放量,不但牟取了更多利润,也进一步加剧了价格的波动。

三、供给和需求分析

综合数据显示,近期需求形势实在是难言乐观,在价格下跌通道里,无论是终端需求还是中间需求,都表现出了极其浓重的观望情绪,市场自然是成交寥寥、人气冷落。

从资源方面来看,受天气因素影响,运输难度明显加大,本周沪上建材库存呈现出横盘略增局面。同时,据悉华东几大主导钢厂2月份计划量折扣力度又有加大。换言之,后期资源增仓速度或将有所减缓。类似局面也将对当前钢价形成一定支撑。

四、宏观分析

(1)中国人民银行授权中国外汇交易中心公布,2010年1月21日银行间外汇市场美元等交易货币对人民币汇率的中间价为:1美元对人民币6.8272元,1欧元对人民币9.6424元,100日元对人民币为7.4782元,1港元对人民币0.87890元,1英镑对人民币11.1294元。

(2)国家统计局今日公布2009年国民经济运行情况:2009年全年GDP总额为335353亿元,同比增长8.7%,增速比上年回落0.9个百分点;CPI下降0.7%,PPI下降5.4%。2009年12月CPI上涨1.9% ,PPI 上涨1.7%,为去年年内首度转正,12月社会消费品零售总额同比增长17.5%。

(3)海关总署公布的去年12月贸易数据显示,进、出口同比、环比增速均大大超出市场预期。其中,出口1307.3亿美元,为历史上月度出口值的第四高位,同比增长17.7%,为14个月来首次转正;进口1122.9亿美元,创月度进口值历史新高,同比增长55.9%。

(4)央行数据显示,2009年12月末,广义货币供应量(M2)余额为60.62万亿元,同比增长27.68%,增幅比上年末高9.86个百分点,比上月末低2.06个百分点;狭义货币供应量(M1)余额为22.00万亿元,同比增长32.35%,增幅比上年末高23.29个百分点,比上月末低2.28个百分点;货币流通量(M0)余额为3.82万亿元,同比增长11.77%。全年累计净投放现金4027亿元,同比少投放71亿元。

12月末,金融机构人民币各项贷款余额39.97万亿元,同比增长31.74%,增幅比上年末高13.01个百分点,比上月末低2.05个百分点。全年人民币各项贷款增加9.59万亿元,同比多增4.69万亿元。当月人民币各项贷款增加3798亿元。

(5)1月18日,中国证券报从北京一家商业银行独家获悉,由于国内钢材库存持续走高,以及对钢铁业产能过剩的担忧,近日,银监会专门发文,提示银行关注对钢铁企业的信贷风险,并要求对钢铁业运营情况进行摸底调查。

(6)2009年,全国完成房地产开发投资36232亿元,比上年增长16.1%。其中,商品住宅完成投资25619亿元,增长14.2%,占房地产开发投资的比重为70.7%。2009年,全国房地产开发企业房屋施工面积31.96亿平方米,比上年增长12.8%;房屋新开工面积11.54亿平方米,增长12.5%;房屋竣工面积7.02亿平方米,增长5.5%。其中,住宅竣工面积5.77亿平方米,增长6.2%。

12月份,全国房地产开发景气指数为103.66,比11月份提高0.88点。从分类指数看:房地产开发投资分类指数为100.42,比11月份下降0.18点;本年资金来源分类指数为110.77,比11月份提高1.25点;土地开发面积分类指数为95.69,比11月份提高0.33点;商品房空置面积分类指数为96.87,比11月份提高3.03点;房屋施工面积分类指数为102.51,比11月份下降0.50点。

(7)央行数据显示,央行19日发行的240亿元的1年期央票中标收益率1.9264%,上涨幅度达到8.3个基点。央行21日在公开市场招标发行900亿元3个月期央票,3个月期央票发行价为99.65元,参考收益率1.4088%,比上期3个月期票据的1.3684%上升4.04个基点;央行同时进行480亿元的91天正回购操作,91天期正回购的中标利率为1.41%,比上期91天期正回购的1.36%上升5个基点。

12月宏观经济指标本周四如期出炉,全年保八无忧、CPI继续反弹、出口超预期回暖都显示出我国经济回升势头在进一步巩固。然而,全年9.59万亿的天量信贷也带来了楼市股市的虚高景象,以及对未来发生严重通胀的担忧。正因如此,央行两周来才通过连续提高央票利率和上调存款准备金率,向市场传达出了收紧流动性的明确信号。但仍有数据显示,1月份前两周各大银行人民币新增贷款已突破1.1万亿元。换言之,央行通过上调央票利率来加大回笼力度的目的还没有达到,未来一段时间内资金收紧趋势将更加明显,公开市场的操作也将更加灵活。

同时值得关注的是,近期金融监管部门已经开始关注钢铁企业的高库存情况。资料显示,就在去年12月23日,中国人民银行、银监会、证监会、保监会曾联合发文,要求对包括钢铁在内的六大产能过剩行业从严审查和审批贷款。而近日银监会又专门发文,提示银行关注对钢铁企业的信贷风险,并要求对钢铁业运营情况进行摸底调查。并且,这一表态日前已经得到了相关银行人士的证实。换言之,钢铁产业今年已经被列入银行信贷控制的重点,除了日渐提高的资金成本外, 钢铁企业之前宽松的信贷条件也有可能发生变化。对于资金依赖程度很高的钢材市场而言,流动性收紧以及资金成本提高带来的一系列价格风险无疑不容小视。

五、综合观点

总结一下本期分析内容,笔者以为,下周仍需关注的是:

其一、需求因素。现状来看,需求季节性萎缩的趋势十分明显,这种情况在年前应该都不会得到明显改观,需求不济无疑将是下周市场面临的最大考验。

其二、成本因素。客观而言,前期钢价的持续推高主要受益于成本面的强力支撑。而原料成本攀高至此,需求已经跟进乏力,价格货也将在此期间出现一定的盘整局面。此种势态,也使得钢价再度推高的动力减弱。

其三、资金状况。从央行近期操作可以看出,去年钢材市场的低利率、宽信贷局面或将好景不在。众多经销商一方面将要面对融资成本上升和政策紧缩的不利影响,另一方面又将承受需求减缓和回笼资金的巨大压力。而下周又到本月月底,部分商家为回落资金,客观上也存在抛售兑现的动力,于价格而言,下行风险无疑又加大了几分。

综合概括来说,笔者认为,短期内下游需求不济、资金成本上行的趋势已然明确,而成本支撑作用近期也开始趋弱,基于此,对下周市场行情给予偏消极的评价——绿色预警。具体来说,西本指数下周将会在3670-3720元/吨区间运行。 [文] 西本新干线特邀撰稿人 2010/1/22

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告

· 2024-07-057月5日西本钢材价格指数走势预警报告