每周预警

12月16日西本新干线钢材价格指数走势预警报告

2016年12月16日13:09 来源:西本资讯

本期观点:供应博弈 震荡整理

时间:2016-12-19—2016-12-23

预警色标:蓝色

●市场回顾:环保治理继续发酵,期现钢价冲高回落;

●成本分析:原料价格偏弱运行,钢企盈利升至高位;

●供需分析:粗钢日产环比持平,社会库存连升四周;

●宏观分析:地产基建增速下行,美国加息靴子落地;

●综合观点:11月份数据显示粗钢及钢材产量维持高位,房地产及基建投资增速双双下行,市场供需层面存在一定压力。而本周美联储不仅加息,还暗示明年再加息三次,使得国内央行货币政策从紧的预期增强,市场心态趋于谨慎。不过考虑到当前市场资源不多,多地中频炉企业仍处于停产状况,且京津冀及周边地区多地再度发布重污染红色预警,政策层面引起供应收缩的预期仍可能继续发酵。预计下周国内钢价或将呈震荡整理走势。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在3650-3710元/吨区间震荡运行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格先涨后跌,整体依然大幅上涨。截至12月16日,西本指数报在3670元/吨,较上周末上涨120元/吨。同期,沪上优质品三级螺纹钢代表规格报在3460元/吨,较上周末上涨120元/吨;而沪上优质盘螺代表规格报价3680元/吨,较上周末上涨180元/吨。

市场反馈,在上周末期间,唐山中频炉全面停产消息传出,钢坯价格暴涨200元/吨,华东地区沙钢出厂价格上调150-200元/吨,市场情绪再次点燃。周一螺纹钢期货一度涨停,现货商家报价全面暴涨,部分单日涨幅超过200元/吨。然而现货价格拉涨过快,市场成交明显趋弱,而最新的11月份数据显示地产、基建投资增速放缓,商家开始加快出货套现,至周三价格快速回落。周四北方地区环保限产消息传来,现货市场再次出现躁动,价格止跌回升。整体看当前市场资源不多,尤其是三类钢厂受中频炉关停影响资源紧缺,价格和一、二类资源已基本持平。当前市场需求趋弱及供应收缩的预期同时存在,商家对后市趋于谨慎。预计短期本地钢价将以震荡整理走势为主。

那么,下周钢价走势将如何变化?11月份房地产各项数据全面降温,市场需求是否面临减弱压力?11月粗钢日均产量环比基本持平,市场供应是否依然维持高位?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名商品现货交易平台——西本新干线的交易监控数据显示,本周国内钢价整体震荡大幅上涨,在周初全面上涨,周中出现一波回调,周末部分市场再次上涨。具体如下:

北京市场:本周北京建筑钢材市场钢价在周初暴涨后回落,整体较上周末仍大涨200元/吨左右。现河北钢铁HPB300高线8-10mm价格为3410元/吨;河钢HRB400EФ12mm小螺纹3350元/吨,Ф14mm小螺纹3350元/吨,Ф18-22mm大螺纹3250元/吨;HRB400盘螺3410元/吨。

市场反馈,在唐山中频炉停产因素的刺激下,上周末唐山钢坯累计大涨200元/吨。市场情绪受到激发,本周一北京建材价格大幅上涨250-260元/吨。周二以后市场成交不畅,商家出货套现意愿增强,价格有所转跌。本周市场到货情况不佳,市场库存增幅将收窄。从16日至21日,京津冀及周边地区将发生一次大范围重污染天气,是今年入秋以来最严重的一次重污染天气过程。据了解,京津冀鲁豫等20余省市将同步启动红色预警,环保部13个督查组奔赴各地,确保30余个橙色以上级别城市启动到位。随着环保治理力度再度加强,唐山钢坯价格由跌转涨,商家信心再度好转。预计下周北京建筑钢价将震荡偏强。

杭州市场:本周杭州钢市报价宽幅震荡,周一出现暴涨,周二趋稳,周三大跌,周四再次上涨,全周价格累计较上周末仍上涨100元/吨左右。现沙钢16-25mm螺纹钢主流报价在3460元/吨,永钢、中天、新兴、申特等同规格资源报价3400-3460元/吨;永钢、中天、萍钢等盘螺和线材价格3730元/吨左右。合格品螺纹售价在3320-3400元/吨,线材和盘螺3590元/吨左右。

市场反馈,上周末沙钢对螺纹上调150元/吨,线材和盘螺上调200元/吨;唐山普碳钢坯大幅累涨200元/吨。本周一期螺合约走势强劲,市场采购备货积极,钢价大幅冲高。周中,杭州及周边地区降温降雨,期螺合约震荡走弱,部分商家获利套现,市场报价震荡回落。周四,期螺先跌后涨,市场报价处于盘整阶段。市场反馈,沙钢从12月13日起,汽车代运费调整:苏北结算价上涨15%,安徽结算价上涨25%,山东结算价上涨25%,浙北上涨30%,浙南45%,其他外围地区结算价上涨25%。目前市场资源不多,沙钢、永钢、中天厂提资源规格不齐,小厂资源也普遍不多,大小钢厂价格差异不大。预计下周杭州建筑钢材市场价格将小幅震荡。

广州市场:本周广州市场建材价格大幅上涨,优质品价格普涨230-260元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在3920元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在3780-3870元/吨 ;韶钢HPB300Ф6.5-10mm高线主流价格在3910-3940元/吨;广钢、珠海粤钢、湘钢同规格高线售价3730-3810元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价3860-3880元/吨。

市场反馈,周初,受环保督查影响,广东省内中频炉钢厂大多处于停产状态,加之双休日唐山钢坯大涨200元/吨,本地主导钢厂趁势上调出厂价,广州市场报价也大幅跟涨;周中,黑色系期货跳水,外围市场出现回调,部分外地资源报价率先松动,不过,本地主导钢厂,如韶钢、珠海粤等继续推涨,主导经销商维稳观望,市场价格小幅回调。成交方面,据贸易商反馈,本周出货量呈现前高后低:上半周,用户积极追涨,成交整体放量;下半周,下游多观望,市场成交转淡。据跟踪统计,本周大户日均销量1000-1350吨,总体较上周变化不大。到货方面,目前,广东省内小钢厂产量受限,外地资源中,东北资源正常抵达,华东钢厂发货量明显减少,社会库存处于缓慢增仓状态。综合来看,随着需求的放缓,下周广州市场价格有下行的压力,预计经销商将跟随本地钢厂调价的节奏调整售价。

二、成本分析

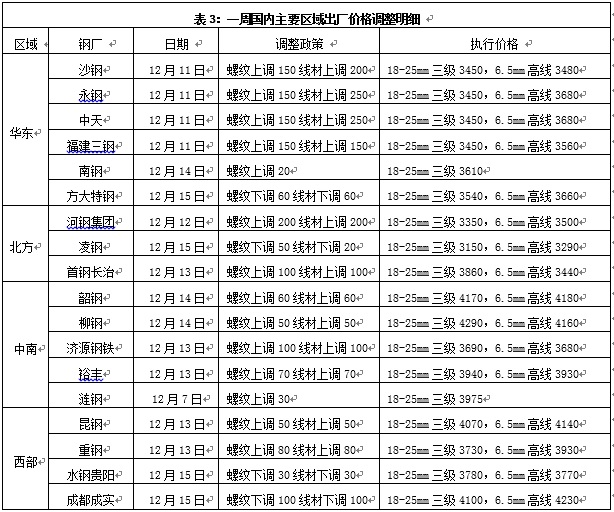

1、本周钢厂调价

本周国内板材龙头企业宝钢、武钢出台明年1月份价格政策,对热轧、冷轧、镀锌等主流板材品种出厂价格继续上调300-500元/吨,显示在下游汽车、家电行业需求强劲的带动下,板材厂家订单充足,对后市依然看好。建筑钢材厂家周初全面大幅上调出厂价格,周中随着钢价回落,部分紧贴市场定价的钢厂价格小幅下调。其中华东地区主导钢厂沙钢对12月中旬螺纹钢价格上调150元/吨,线材、盘螺价格上调200元/吨;华北地区主导钢厂河北钢铁对12月中旬指导价格上调200元/吨。据中钢协数据,截止11月下旬末,重点钢企钢材库存为1239.64万吨,比上一旬减少77.06万吨,下降5.85%。当前钢铁企业库存压力普遍不大,合同组织良好,为钢厂挺价提供了积极支撑。

从供应层面来看,据国家统计局数据,1-11月份我国粗钢、生铁和钢材累计产量分别为73894万吨、64326万吨和104344万吨,同比分别增长1.1%、0.4%和2.4%。11月份我国粗钢、生铁和钢材产量分别6629万吨、5723万吨和9540万吨,同比分别增长5%、5.3%和1.7%;日均产量分别为220.97万吨、190.77万吨和318万吨,较10月份日均产量分别下降0.02%、增长0.64%和增长0.92%。结合进出口数据测算,1-11月份粗钢和钢材资源供应量分别为64484万吨和95478万吨,同比分别增长1.5%和增长2.8%;11月份我国粗钢和钢材资源供应量分别为5884万吨和8839万吨,同比分别增长9.2%和3.8%。尽管近期国内去产能及环保整治风暴愈演愈烈,但对全国钢厂生产整体并未形成明显影响,国内粗钢产量依然维持在相对高位。

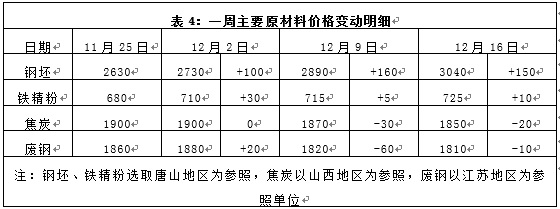

2、原材料

本周国内原料价格走势分化,其中钢坯价格大幅上涨,铁矿石价格先涨后跌,焦炭、废钢价格继续小幅走低。分品种来看:

钢坯市场:上周双休日,钢坯价格累计涨幅达200元/吨,唐山钢坯价格自2014年4月以来第一次站上3000元/吨大关,随即成品材也疯狂拉涨,华东主流地区成交价格达3400-3500元/吨,与今年年前价格最低点相比,整整翻了一倍。唐山钢坯价格拉高后,成交受阻,周二进入下跌通道,单日跌幅达60元/吨,降价后,成交略有好转,但价格仍显疲软。总体来看,本周期货价格震荡下跌,成品材略有松动,对上游钢坯价格缺少一定支撑。从下半周的成交情况看,钢坯在3050元以上成交偏弱,下游对高价资源难以接受,加上一些成品材商家年底降价操作,市场面临一定阻力。预计下周唐山钢坯价格或将高位震荡为主。

焦炭市场:本周国内焦炭价格稳中有跌,山西和河北个别地区价格有所松动,幅度在50-100元/吨之间。11月份我国焦炭产量3877万吨,同比增长5.7%。11月份我国原煤产量30801万吨,同比下降5.1%,单月产量创3月来新高。当前钢厂焦炭库存普遍已到安全库存位置,即使偏低也不再着急追高库存,港口库存也上升明显,降价声音越来越浓,尤其是苏北一带焦化厂,前期降幅已经超过100元/吨,目前库存压力仍旧偏大,面临再次降价,不过鉴于环保及销售压力,焦化厂开始主动降低生产负荷,山西部分地区的准一级焦在前期降价50元/吨的基础上,也有接到钢厂继续降价的诉求,目前正在博弈。预计下周国内焦炭价格或将小幅下跌。

废钢市场:本周国内废钢价格混乱,成交情况不一,价格分歧较大。当前,华东地区价格除山东以外,其他地区仍以下跌为主,成交乏力,钢厂采购放缓。而其他地区价格则较为强势。华北、东北地区价格上涨幅度较大,不过成交一般。西南地区价格涨势良好,成交活跃。与铁矿和焦炭相对,目前废钢价格仍处于低位,且与螺纹钢的价差已拉大至1500元/吨左右,因此南方地区有部分大中型钢厂开始适当增加转炉中废钢用量,市场成交情况有所好转。预计下周国内废钢价格以小幅补涨为主。

铁矿石市场:本周河北地区铁精粉价格小幅上涨,成交较为活跃。近期,进口矿价格始终在80美元/吨上方波动,加上港口现货价格震荡上涨,多数地区矿山挺价意愿加强。钢厂对国产矿的采购较为稳定,以按需采购为主。预计下周河北地区铁精粉价格仍将偏强运行。本周进口矿价先涨后跌,始终维持在80美元/吨上方运行。截止12月15日,普氏62%铁矿石指数报81.8美元/吨,较上周末上涨0.65美元/吨。据国家统计局数据,2016年11月份铁矿石产量11667.9万吨,当月同比增长0.7%;1-11月份全国铁矿石产量116234.3万吨,累计同比下降3.6%。受期货市场调整和美联储加息的影响,下半周进口矿市场观望情绪加重,港口成交量明显萎缩,贸易商出货心理增强,高报低走现象较多。预计下周进口铁矿石价格或将小幅下跌。

海运市场:12月15日,波罗的海干散货运价指数(BDI)收报966点,较前一交易日下跌37点或3.7%,连续9个交易日下跌,最近一个多月来再次跌回至1000点下方。2016年以来BDI指数出现较大波动,今年2月一度跌落至80年代以来的最低点(290点),在4月和7月出现了小幅反弹至750点;而到四季度,随着旺季到来,BDI一路反弹至11月中旬1250点的高位,近期再度跌回至1000点水平。中金公司在12月13日发布的2017年策略报告中相对乐观,预测明年航运市场曙光初现,干散货市场供给增速大幅放缓,需求缓慢复苏;即使市场仍处于运力过剩,但供需的边际改善足以带动BDI从今年650点的均值大幅反弹,预计2017年BDI均值在1000点。预计下周BDI指数将以小幅震荡为主。

三、供给和需求分析

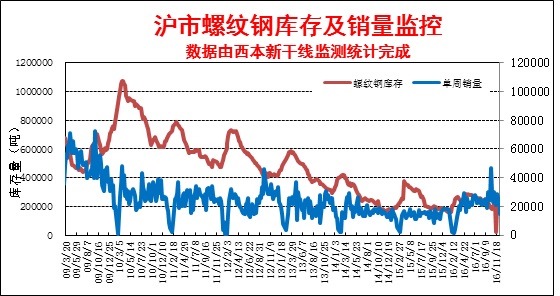

西本新干线交易平台数据显示,本周申城钢价整体震荡大涨,但过程起起伏伏,市场成交也时好时坏,整体看在周二、周五成交相当低迷,其他几个交易日出货基本维持正常,全周成交量较上周小幅下降。

而从库存情况来看,本周沪市建材库存小幅下降,江苏地区一、二类钢厂厂提资源均规格不齐,三类钢厂受中频炉停产整治影响到货很少,北方资源除凌钢部分到货外,整体到货量也有限。而从全国钢材库存来看,本周全国钢材市场库存连续第四周上升,主要依然表现是螺纹钢、线材库存量上升较为明显,板材库存依然处于下降态势。当前北方天气寒冷,工地逐步停工,终端需求趋弱的态势明显,市场库存已经转入上升通道。

四、宏观分析

1、2016年11月份,规模以上工业增加值同比实际增长6.2%,较10月份加快0.1个百分点。从环比看,11月份,规模以上工业增加值比上月增长0.51%。1-11月份,规模以上工业增加值同比增长6.0%。

2、2016年1-11月份,全国固定资产投资(不含农户)538548亿元,同比名义增长8.3%,增速与1-10月份持平。1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。

3、2016年11月份,社会消费品零售总额30959亿元,同比名义增长10.8%(扣除价格因素实际增长9.2%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额14792亿元,增长9.5%。

4、11月份,全国一般公共预算收入11491亿元,同比增长3.1%。1-11月全国一般公共预算收入148250亿元,同比增长5.7%,为年初预算的94.3%。11月份,全国一般公共预算支出18064亿元,同比增长12.2%。1至11月累计,全国一般公共预算支出165839亿元,同比增长10.2%。

5、1-11月份,全国全社会用电量53847亿千瓦时,同比增长4.96%,增速较去年同期回升4.24个百分点。其中,第一、二、三产业和居民生活用电量同比分别增长5.16%、2.62%、11.66%和11.43%,增速同比分别回升2.19、3.74、4.33和6.70个百分点。

6、中国11月发电量5034亿千瓦时,同比增长7%;10月份同比增长8%。中国1-11月份发电量5.3701万亿千瓦时,同比增长4.2%;1-10月同比增长3.9%。

7、11月末,广义货币(M2)余额153.04万亿元,同比增长11.4%.狭义货币(M1)余额47.54万亿元,同比增长22.7%.该月人民币贷款增加7946亿元,较上月多增1433亿元。住户部门贷款增加6796亿元,短期贷款增加1104亿元,中长期贷款增加5692亿元。

8、1-11月社会融资规模增量累计为16.08万亿元,比去年同期多2.49万亿元。11月份当月社会融资规模增量为1.74万亿元,比去年同期多7111亿元。其中,11月份当月对实体经济发放的人民币贷款增加8463亿元,同比少增410亿元;对实体经济发放的外币贷款折合人民币减少310亿元,同比少减832亿元。

9、11月发改委共审批核准固定资产投资项目26个,总投资2642亿元。这些项目主要集中在交通、能源和水利领域。其中,交通基础设施项目7个,总投资1583亿元;能源项目4个,总投资880亿元;农业水利项目2个,总投资75亿元;高技术项目6个,总投资41亿元;工业项目2个,总投资26亿元;社会事业项目1个;总投资10亿元;其他项目4个,总投资27亿元。

10、北京时间12 月15日凌晨,美联储发布FOMC 会议公告,宣布加息,即将联邦基金利率的目标区间上移25 个基点至0.50%-0.75%,也是去年12月启动加息之后的首次加息。

11月全国固定资产投资累计增速为8.3%,增速与1-10月份持平。11月季调后的投资环比增速为0.54%,低于10月的0.6%。其中,1-11月房地产开发投资同比增长6.5%,比1-10月回落0.1个百分点,当月投资同比增长5.7%,较10月大幅回落7.8个百分点;制造业投资累计增长3.6%,较1-10月份增速上升0.5个点,当月投资大幅改善至8.4%,创一年最高水平;基建投资累计同比增长17.2%,比前10月份下降0.4个百分点,当月同比13.7%,较10月回落1.6个百分点。1-11月新开工项目计划总投资同比增长21.8%,增速比1-10月份回落0.8个百分点,连续9个月同比下滑。同时,从房地产分项指标来看,11月份整体明显降温,11月房地产销售面积同比增长7.9%,较10月的26.4%下降18.5个百分点,房屋新开工面积同比增长3.3%,较10月的20%下降16.7个百分点。整体来看随着楼市调控的加码,房屋销售大幅回落,并逐步传导至投资和新开工,相关指标后期继续下行的可能性较大,对后期钢材需求将构成一定压力。

资金方面,本周四、周五央行分别在公开市场净投放资金1450亿元和450亿元,此前三天连续零投放,全周净投放2500亿元,上周净回笼5350亿元。随着年末效应显现,短期资金面再趋紧,且外汇市场波动加剧本币流动性紧缩压力。12月16日,隔夜shibor涨1.9个基点报2.33%,创12月2日以来新高。央行数据显示,11月末,广义货币M2同比增长11.4%,增速分别比上月末和去年同期低0.2个和2.3个百分点;狭义货币M1同比增长22.7%,增速比上月末低1.2个百分点,比去年同期高7个百分点。M1与M2之间的剪刀差缩小至11.3个百分点。11月当月社会融资规模增量为1.74万亿元,比去年同期多7111亿元,较10月的8963亿元环比增长近一倍。新增人民币贷款7946亿元,较10月多增1433亿元。其中,住户部门贷款增加6796亿元,占新增总额的85.5%。中金表示,随着房地产调控和资金面偏紧等因素,未来贷款和社融增长可能会有所放缓。

北京时间15日凌晨,美联储将联邦基金利率目标区间上调25个基点到0.5%至0.75%的水平,符合市场普遍预期,这是美联储时隔一年后再度加息,美联储同时预计2017年将加息三次。随着加息靴子正式落地,特别是美联储对2017年加息次数的预测高于市场预期,意味着美国利率和美元进入更强上升通道。对我国而言,美联储货币政策的收紧无疑将进一步加剧资金流出的压力,美元走强对人民币汇率也将持续施压,加之国内通胀预期不断升温,将进一步掣肘我国央行的货币政策空间。

五、综合观点

本周沪上钢价震荡大幅上涨,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。随着气温下降,工地施工进度逐步放缓,终端需求也逐步趋弱。近期在供应下降的局面下,全国钢材市场库存已连续四周出现攀升,也印证需求出现走弱。从投资数据来看,1-11月房地产开发投资同比增长6.5%,比1-10月回落0.1个百分点;基建投资同比增长17.2%,比1-10月回落0.4个百分点。1-11月房地产、基建投资增速双双回落,同时房屋新开工面积、房地产企业到位资金增速也全面回落,后期国内钢市需求将面临进一步减弱的压力。

其二、供给因素。11月份我国粗钢、生铁、钢材日均产量分别为220.97万吨、190.77万吨和318万吨,较10月份分别下降0.02%、增长0.64%和增长0.92%。11月份粗钢日均产量环比基本持平,生铁及钢材日均产量环比还出现较明显上升,说明尽管近期国内去产能及环保整治风暴愈演愈烈,但对全国钢厂生产整体并未形成明显影响,国内粗钢产量依然维持在相对高位。不过当前市场的焦点依然集中在政策层面带来供应收缩的预期方面,从16日至21日,京津冀及周边地区将发生一次大范围重污染天气,相关区域多地已发出红色预警,对钢厂生产将形成阶段性影响。政策层面引起国内供应收缩预期加强,已成为支撑当前钢价走势的最重要因素。

其三、成本因素。本周铁矿石价格先涨后跌,焦煤、焦炭价格稳中趋弱,钢铁企业利润空间进一步扩大。本周西本钢材指数上涨120元/吨,同期成本指数下跌10元/吨,目前国内螺纹钢生产企业平均毛利达到529元/吨,已接近4月中旬的利润高点。当前焦炭供应趋于宽松,降价声音越来越浓;国内港口铁矿石库存不断上升,钢厂铁矿石平均库存可用天数28天也达到今年四月底水平,钢厂补库放缓按需采购为主。短期看原料价格将维持弱势震荡走势,成本对钢价支撑明显趋弱。

其四、宏观层面。正在北京召开的中央经济工作会议预计本周五闭幕,按惯例,会后将发布公报,对明年经济工作的主要任务作出部署,目前市场普遍预期未来政策会围绕着6.5%左右进行谋划。而在去年中央经济工作会议期间,美联储进行了10年来的首次加息。本周,美联储不仅再度上调利率,还暗示明年再加息三次,这加大了本已疲于遏止资本外流的国内货币政策压力。目前国内货币政策存在一定从紧的预期,市场心态普遍较为谨慎。

综合概括而言,11月份数据显示粗钢及钢材产量维持高位,房地产及基建投资增速双双下行,市场供需层面存在一定压力。而本周美联储不仅加息,还暗示明年再加息三次,使得国内央行货币政策从紧的预期增强,市场心态趋于谨慎。不过考虑到当前市场资源不多,多地中频炉企业仍处于停产状况,且京津冀及周边地区多地再度发布重污染红色预警,政策层面引起供应收缩的预期仍可能继续发酵。预计下周国内钢价或将呈震荡整理走势。基于此,对下周市场维持偏中性评价——蓝色预警。具体来说,西本指数下周将在3650-3710元/吨区间震荡运行。[文]西本新干线特邀撰稿人 2016/12/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告