每周预警

3月12日西本新干线钢材现货每周预警报告

2010年03月12日12:59 来源:西本资讯

本期观点:需求渐进 稳步推高

时间: 2010-3-15—2010-3-19

预警色标:红色

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线( www.96369.net )或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●市场回顾:本周沪上钢价出现大幅推高场景;

●成本分析:原料价格稳步推高,钢厂推涨不遗余力;

●供需分析:中间需求日渐活跃,库存增速有所放缓;

●宏观分析:通胀预期抬头,出口回暖明显,流动性收紧预期强烈;

●综合观点:中间需求入场推高之后,钢厂再度接力上涨,短期涨势或将延续。

一、本周市场回顾

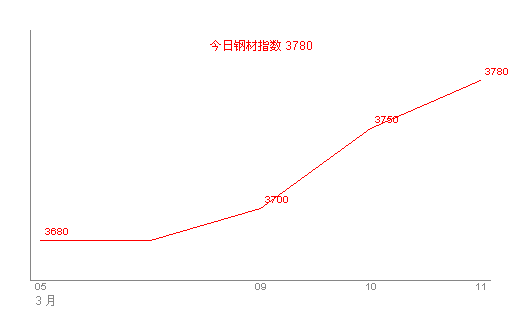

1、西本指数

2、本周上海螺纹钢价格变化情况

|

表1:上海市场一周螺纹钢价格变动明细 | ||||

|

|

二级螺纹钢 |

价格 |

三级螺纹钢 |

价格 |

|

|

优质品 |

3650 |

优质品 |

3750 |

|

0 |

0 | |||

|

|

优质品 |

3690 |

优质品 |

3780 |

|

+40 |

+30 | |||

|

|

优质品 |

3720 |

优质品 |

3830 |

|

+30 |

+50 | |||

|

|

优质品 |

3760 |

优质品 |

3860 |

|

+40 |

+30 | |||

|

|

优质品 |

3780 |

优质品 |

3880 |

|

+20 |

+20 | |||

|

注:二级螺纹以16 | ||||

节后至今,压抑已久的钢价终于在本周激情爆发。可以看到,截至3月12日,西本指数报在3830元/吨,较上周五大幅上涨150元/吨;同期,沪上优质品二级螺纹钢代表规格调整至3780元/吨附近,较上周五大幅推高140元/吨;而沪上优质品三级螺纹钢报价也上调至3880元/吨,较上周五上涨130元/吨。

客观来看,本周钢价大幅推高的背后,以下几点因素作用明显:

其一、需求因素。根据西本新干线监测数据显示,随着天气的逐渐好转,本周需求水平较上周出现了一定的提升,不仅终端需求释放水平较为平稳,中间需求也出现积极入场现象。需求的逐渐回暖,对价格推高无疑起到了十分重要的作用。

其二、成本上涨预期。如果说之前市场的沉寂是因为缺乏点燃激情的引线的话,那么周一铁矿石谈判上涨80%的传闻无疑成为了引爆市场的最佳动力。尽管这一传闻最终被予以否认,但是期货市场借此题材炒作推高却已经成为事实,与此同时,相关原料品种钢坯、废钢短期涨势也十分强劲。可以明显看出,成本走高与钢价上涨形成了联动效应。

其三、商家心态变化。客观而言,本周沪上钢价能出现如此涨幅,贸易家不甘下跌、联手推高可谓成效显著。一方面,目前市场流动性依然较为充裕,商家尚无抛货兑现的资金压力;另一方面,出于后市需求回暖以及成本上涨的预期,商家也有囤货待涨的动力。

综合来看,在成本上涨预期加剧,中间需求入场推高的形势之下,本周钢价走出了年后第一波上涨行情。那么,具体到下周市场走势,需求释放水平如何?钢价涨势能不能延续?库存和成本面将如何变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价出现普涨局面。具体如下:

北京市场:本周北京建材市场价格疯狂推高,单周上调130元/吨。现首钢Q235 Φ6.5mm高线价格为3940元/吨,宣钢、唐钢Φ8mm高线价格为3930元/吨;二级螺纹钢方面,现首钢HRB335 Φ12mm螺纹钢价格为4150元/吨,Φ18-25mm螺纹钢价格为3950元/吨;三级螺纹钢方面,现首钢HRB400 Φ12mm三级钢价格为4220元/吨,Φ18-25mm三级钢价格为4050元/吨;承钢HRB400 Φ10mm盘螺价格为4150元/吨。

市场反馈,周末至今,唐山普碳方坯价格已经上涨超过百元,原料成本的强劲涨势可谓有目共睹;与此同时,上周北京钢材市场库存继续攀升,而周初的大雪天气也对出库形成了一定的抑制,在成本与库存以及需求的博弈之下,钢价选择了短暂的观望等待。而周三以来,市场成交开始活跃,价格再度出现推高迹象,到了周四市场涨势更是接近疯狂,部分经销商甚至开始限量销售或者直接封库观望。应该说,目前商家心态普遍较为乐观,北京钢价仍有进一步攀升的空间。

杭州市场:本周杭州建材市场价格积极推高,单周上调100元/吨。线材方面,现高线主流报价在4000-4020元/吨左右;二级螺纹钢方面,现沙钢产Ф16-25mmHRB335螺纹主流报价在3920元/吨,其余钢厂主流报价在3820-3880元/吨;三级螺纹钢方面,现西城主流报价在3850-3870元/吨。

市场反馈,周初以来,关于国际焦煤价格谈判和铁矿石谈判的传闻就不绝于耳,期货远期合约也因此出现了大幅上扬。舆论和期货市场的积极造势,对市场心态回升作用明显。部分商家开始试探性拉高报价,而中间需求也表现了积极的入场意愿,进一步助长了市场的人气和信心,与此同时,周四华东主导钢厂的集体提价更是推动市场价格再上一个台阶。总体来看,杭州钢材市场上涨氛围较为热烈,短期或将很难改变。

广州市场:本周广州建材市场价格明显上涨,单周价格上涨70元/吨。线材方面,现萍钢、韶钢、广钢Ф6.5-10mm高线主流价格3820-3940元/吨;二级螺纹钢方面,现韶钢Ф18-25mm螺纹市场报价3900-3930元/吨,萍钢、冷钢、唐钢资源价格3880元/吨左右,裕丰、珠海粤钢资源售价3840-3860元/吨,新抚钢、建龙同规格资源售价3820元/吨左右;三级螺纹方面,现韶钢Ф18-25mm螺纹价格4160元/吨左右,萍钢、唐钢同规格资源价格4080元/吨左右,马钢资源售价4150元/吨。

本周以来,在外围市场行情向好以及期货市场价格上扬的利好带动下,广州市场看涨情绪也较为浓重,部分商家报价小幅推高或取消原有暗中优惠,带动市场整体价格上扬。且价格上涨之后市场成交整体不错,部分商家再度出现封盘停售现象。从钢厂方面来看,周三韶钢、广钢对高线出厂价格上调30元/吨,对市场信心也起到了进一步提振作用。总体来看,在需求和成本的共同支撑之下,本地钢价或将进一步走高。

二、成本分析

1、本周钢厂调价

|

表2:一周国内主要区域建筑钢材出厂价格调整明细 | ||||

|

区域 |

钢厂 |

日期 |

调整政策 |

执行价格 |

|

华东 |

沙钢 |

|

螺纹上调40线材不动 |

14 |

|

中天 |

|

螺纹上调140线材上调90 |

14 | |

|

永钢 |

|

螺纹上调130线材上调110 |

14 | |

|

三纲 |

|

螺纹上调50线材上调50 |

14 | |

|

南钢 |

|

螺纹上调50线材上调50 |

16 | |

|

2672 |

|

螺纹上调110线材上调50 |

16 | |

|

山钢 |

|

螺纹上调30 |

16 | |

|

西南 |

德胜 |

|

螺纹上调30线材不变 |

18 |

|

成钢 |

|

螺纹上调30线材上调30 |

18 | |

|

水钢 |

|

螺纹上调20线材上调20 |

18 | |

|

华北 |

晋钢 |

|

螺纹上调50线材上调50 |

16 |

|

西北 |

酒钢 |

|

螺纹上调30线材上调30 |

18 |

|

东北 |

西林 |

|

螺纹上调20线材上调20 |

18 |

|

中南 |

柳钢 |

|

螺纹不变线材不变 |

18 |

|

裕丰 |

|

螺纹上调30 |

20 | |

|

广钢 |

|

螺纹不动线材上调30 |

18 | |

|

韶钢 |

|

螺纹不动线材上调30 |

18 | |

如果说上周华东市场价格的弱势走低导致了钢厂定价的徘徊不前的话,那么本周以来全国钢价的普涨局面无疑对钢厂涨价的助推作用十分明显。从当前钢厂调价来看,从南到北是涨声一片,不但宝钢4月出厂价格继续领涨,并且节后维稳多日的华东钢厂本周也出现了集体推高局面,而西南、西北地区的中小钢厂小幅推涨之势就几乎没有消停过。接下来我们需要思考的问题是,当贸易商主动打响了钢价上涨的第一枪之后,钢厂接力能不能继续助推钢价上涨?而市场涨势形成之后,价格向下游传导又能不能很好实现?

同时值得关注的是,据国家统计局统计数据,2010年1-2月份我国粗钢、生铁和钢材产量分别为10289万吨、9723万吨和11736万吨,同比分别增25.4%、22.3%和27.7%。其中,2月份我国粗钢、生铁和钢材产量分别为5036万吨、4750万吨和5559万吨,同比分别增长22.5%、17.2%和18.1%。2月份粗钢日均产量179.9万吨,创下历史最高水平。换言之,后期的供给压力依然不容小视。

2、原材料

|

表3:主要原材料价格变动明细 | |||||||

|

日期 |

|

|

|

| |||

|

钢坯 |

3650 |

3580 |

-70 |

3600 |

+20 |

3670 |

+70 |

|

焦炭 |

1850 |

1800 |

-50 |

1750 |

-50 |

1730 |

-20 |

|

废钢 |

2700 |

2700 |

0 |

2650 |

-50 |

2700 |

+50 |

|

注:钢坯选取上海地区为参照,焦炭以山西地区为参照,废钢以江苏地区为参照单位:元/吨 | |||||||

|

日期 |

Baltic Dry Index |

BCI Baltic Capesize Index |

BPI Baltic Panamax Inde |

BSI Baltic Supramax Index |

|

|

3210 |

3679 |

4044 |

2552 |

|

|

3259 |

3877 |

4043 |

2508 |

|

|

3242 |

3923 |

4003 |

2472 |

|

|

3121 |

3721 |

3887 |

2429 |

|

|

2911 |

3344 |

3669 |

2384 |

|

|

2792 |

3172 |

3510 |

2345 |

从表3可以明显看出,除了焦炭价格尚显弱势之外,本周钢坯和废钢价格都出现了明显上涨。而唐山地区钢坯价格更是单周涨幅超过百元。于此同时,国际焦煤价格谈判结果出台:新日铁、JFE等日本大型钢铁企业与澳大利亚必和必拓集团达成焦煤提价55%协议,超出之前传闻50%涨幅,并且定价周期缩短至季度定价。焦煤谈判天平向资源方的明显倾斜,预示着未来矿石谈判更为艰难,而市场关于铁矿石价格谈判的涨幅也由一开始的40%一路飙升至目前的80%乃至90%。甚至有传闻淡水河谷要退出谈判,以胁迫我国接受高昂的现货价格。从目前形势来看,尽管下游需求仍有迟疑观望的迹象,但原料成本上涨趋势已经十分明确,一旦后期原料价格的涨幅超出可控范围,不但钢厂的生存空间会受到明显挤压,而且市场基价也会出现明显上抬。

三、供给和需求分析

综合数据显示,随着天气的放晴,本周终端需求较上周出现了一定好转,但当前释放水平仍然跟正常水平存在一定差距。值得关注的是,由于市场看涨氛围较为强烈,所以本周中间倒手贸易十分活跃。这也是价格大幅上涨的有力推动之一。

从资源方面来看,尽管库存增仓仍在继续,但是上周以来,沪上建筑钢材库存增仓速度就已经明显放缓,尤其是三级螺纹钢部分规格已经出现出多进少局面。从库存的变化倪端可以看出,当前需求启动的迹象已经逐渐明朗,库存见顶应该已经为时不远。

四、宏观分析

(1)统计局数据显示, 1-2月份,城镇固定资产投资13014亿元,同比增长26.6%,比去年同期加快0.1个百分点。其中,国有及国有控股投资5715亿元,增长27.4%;房地产开发投资3144亿元,增长31.1%。

(2)统计局数据显示,2月份,居民消费价格同比上涨2.7%(上年同月为下降1.6%),涨幅比上月扩大1.2个百分点。2月份,工业品出厂价格同比上涨5.4%(上年同月为下降4.5%),涨幅比上月扩大1.1个百分点;1-2月份,工业品出厂价格同比上涨4.9%(上年同期为下降3.9%)。

(3)统计局数据显示,1-2月份,规模以上工业增加值同比增长20.7%,比上年同期加快16.9个百分点,比2009年12月份加快2.2个百分点。

(4)央行数据显示,2010年2月末,广义货币供应量(M2)余额为63.6万亿元,同比增长25.52%,增幅比上月末低0.56个百分点;狭义货币供应量(M1)余额为22.43万亿元,同比增长34.99%,增幅比上月末低3.97个百分点;市场货币流通量(M0)余额为4.29万亿元,同比增长21.98%。货币供应量增长25.52%。当月累计净投放现金2107亿元,同比多投放8048亿元。本外币贷款增加7665亿元,其中,人民币贷款增加7001亿元,外币贷款增加97亿美元。

(5)据海关最新统计,2月份我国出口钢材249万吨,较1月份减少40万吨,与去年同期相比增长59.62%。1-2月累计出口538万吨,同比增长55.1%。2月份我国进口钢材114万吨,较1月份减少21万吨,比去年同期增长4.59%。1-2月累计进口249万吨,同比增长27.1%。

(6)海关总署10日公布的数据显示,2月份,我国海关进出口总值达1814.33亿美元,同比增长45.2%。其中,出口869.10亿美元,同比增长44.7%;进口945.23亿美元,同比增长45.7%.

(7)本周四央行在公开市场发行了1200亿元3个月期央票,再创历史新高。

本月宏观经济数据如期出台,2月份CPI增速远超市场预期,不但再创近15个月以来的新高,还一举推动银行一年期存款重回“负利率”时代。此种局面无疑宣告了央行温和的窗口指导和小幅调高存款准备金率等政策力度尚显不足,政府需要采取更为果断的紧缩政策来遏制经济的过热局面。而本周四央行在公开市场再度发行了1200亿元3个月期央票,创下历史新高。出于管理通胀的需要,不排除央行近期重启三年期央票和再次调高存款准备金率的可能。

再看另一组数据,海关总署周三公布,我国2月份实现出口945.23亿美元,同比增长45.7%,增速创自2008年10月以来的17个月新高,并且远高于市场预期的38%;进口869.10亿美元,同比增长44.7%。进一步联系近期炒的沸沸扬扬的民工荒来看,近期出口回暖以及内需启动的迹象应该已经可以基本确立。

同时值得关注的是,1-2月份,我国城镇固定资产投资13014亿元,同比增长26.6%;房地产开发投资3144亿元,同比增长31.1%;2月份全国70个大中城市房屋销售价格同比上涨10.7%,涨幅比1月份扩大1.2个百分点。可以看到,由于国内房价已经连续一年维持环比上涨,所以尽管国家调控政策密集出台,但开发商投资热情依然不减;与此同时,尽管城镇固定资产投资增速略低于市场预期,但仍然保持在相对高位。换言之,对于后期的投资拉动,我们仍然可以保持一定的信心。

五、综合观点

总结一下本期分析内容,本周沪上钢价的疯狂推高,结合了成本、需求、市场炒作等多方面因素,而具体到下周走势,以下几个方面值得关注:

其一、供需因素。历史经验表明,高库存一般在3月中下旬便可以见顶,而目前库存增速的放缓也提示我们需求的释放程度对行情走向更为关键。从西本新干线监测数据来看,节后至今,下游需求逐步回暖的势态应该是较为明确的。因此,对于下周的需求释放,我们依然能保持一个平稳渐进的期盼。

其二、成本因素。可以看到,本周以来,不但原料价格一路高歌猛进,而且国内钢厂似乎也开始了他们的涨价盛宴,从南到北是涨声一片。而客观来看,目前的现货价格仍未脱离钢厂的成本区域,价格尚无泡沫可言,从这个角度来看,涨势应该还可持续。

其三、宏观经济因素。2月份宏观经济数据可谓喜忧参半,而通胀预期的抬头也导致央行和银监会的信贷调控压力巨大。与此同时,央行3月份可能面临的1.1万亿元巨额资金回笼量更是加大了后期的资金面压力。应该说,政策面的不确定性因素仍将对资本市场和现货市场造成一定风险。

综合概括来说,笔者认为,受成本和需求支撑,当前钢价上涨通道已经打开,短期涨势仍能延续。基于此,对下周市场行情给予偏积极的评价——红色预警。具体来说,西本指数下周将会在3800-3900元/吨之间震荡。 [文] 西本新干线特邀撰稿人 2010/3/12

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告