每周预警

6月10日西本新干线钢材价格指数走势预警报告

2011年06月10日11:00 来源:西本资讯

本期观点:成交不济弱势盘整

时间:2011-6-13—2011-6-17

预警色标:蓝色

●市场回顾:成交清淡,钢价小幅波动;

●成本分析:进口铁矿石企稳回升,宝钢下调7月钢价;

●供需分析:需求释放小幅回落,库存减仓速度趋缓;

●宏观分析:保障房建设进展缓慢,央行加息仍处于敏感期;

●综合观点:目前低库存将继续对价格形成支撑,但需求减弱的预期加上资金面趋紧,市场将难有明显表现,下周或仍将保持震荡格局。

1、西本指数 2、本周上海螺纹钢价格变化情况

端午节过后,国内钢价再现横盘整理格局,价格上涨与下跌的动力均不足。截至6月10日,西本指数报在4900元/吨,较上周五上调10元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4850元/吨,较上周五持平;沪上优质品三级螺纹钢报价则调整至4970元/吨,较上周五下调20元/吨。

端午节期间全国大部分地区雨水天气相伴,而节后开市的周二、周三正值全国高考,国内市场需求释放开始显示淡季特征。尽管5月下旬粗钢产量环比回落,但国内库存下降速度已明显放缓,不排除在6月份库存重回上升通道的可能性。此外,下周5月份CPI等重要经济数据将公布,加息再次进入敏感期,对市场心理将形成压力。

那么,下周市场价格将如何发展?北强南弱的格局是否会发生改变?供需形势会发生什么变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价延续北强南弱的特征,华北、东北、西北市场价格继续上涨,华东、中南、西南地区基本稳定。

北京市场:本周北京建筑钢价继续上涨,单周价格上涨30元/吨。现高线8mm价格4930元/吨,二级小螺纹12mm价格5280元/吨,二级大螺纹5050元/吨,三级小螺纹5500元/吨,三级大螺纹5260元/吨,盘螺价格5280元/吨。

市场反馈,节日期间,多数商家休市放假,部分在岗营业的经销商表示出货情况较好,市场报价明显上涨。目前北京市场建材库存已经降至50万吨以下,螺纹部分规格不多,三级大螺纹价格涨幅明显。节日期间钢厂到货基本正常,商家库存小幅增加。近期,钢厂排产仍然以三级螺纹、盘螺为主,二级螺纹以及高线由于市场价格一直没有突出的表现,所以钢厂对其排产也明显减少。在价格连续上涨几日后,市场开始出现疲态,预计近期价格将保持平稳。

杭州市场:本周杭州建筑钢材价格小幅松动,单周价格下跌10元/吨。现沙钢产Ф16-25mmHRB335螺纹主流报价在4990元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4970元/吨,其余钢厂主流报价在4880-4920元/吨;三级钢方面,现西城主流报价在4920元/吨;线材方面,现高线主流报价在4950元/吨左右;盘螺方面,现永钢Ф8-10mmHRB400盘螺报5420-5450元/吨。

市场反馈,本周由于连日阴雨,市场表现略显弱势,但商家报价仍以持稳为主,部分资源略有阴跌。目前杭州市场线材资源以中天资源为主,近期萍钢及永钢资源到货不多。7日西城钢厂出台新一期价格政策,三级螺纹钢出厂价格维持稳定,盘螺出厂价格上调50元/吨。预计近期价格将继续盘整。

广州市场:本周广州建材价格继续平稳,单周价格不做调整。线材方面,韶钢Q235Ф8-10mm高线主流售价4930元/吨左右,萍钢、珠海粤钢同规格资源市场价格分别在4900元/吨、4870元/吨,北台、九江等钢厂同规格高线资源售价4840-4850元/吨左右。二级螺纹钢方面,韶钢HRB335Ф18-25mm规格主流价格5230元/吨,冷钢、珠海粤钢、裕丰HRB335Ф18-25mm规格报价在5100-5160元/吨;三级钢方面,韶钢、裕丰、珠海粤钢HRB400Ф18-25mm规格市场价格在5280-5320元/吨。

市场反馈,端午节期间广东省大部地区连续阴雨天气,对下游建筑工地正常施工影响较大,广州建筑钢材市场近期整体出货不畅。从个别大贸易商处了解到,虽然多数经销商库存维持正常水平,但是长期成交不佳对于资金周转形成一定制约。对于后期市场走势,多数商家持观望心态,但市场持续下降的库存状态以及近期较少的到货情况短期内或对市场价格有一定支撑。

二、成本分析

1、本周钢厂调价

本周国内龙头企业宝钢出台7月份价格政策,对冷轧出厂价格下调100元/吨,并加大订货优惠幅度,热轧下调200元/吨,反映出制造业的持续低迷对板材厂家订单已形成明显影响。相对来看本周建材厂家调价较为平静,仅少数厂家小幅度上调出厂价格。以目前的钢价和成本比较来看,建材企业利润情况要好于板材企业,民营小钢厂利润情况要好于国有大钢厂。 从钢厂生产情况来看, 5月下旬中钢协重点统计钢铁企业共生产粗钢1764.37万吨,日产量为160.40万吨,较5月中旬环比回落3.12%。据此估算5月下旬全国共生产粗钢2106.59万吨,日均产量为191.51万吨,较5月中旬环比回落3.46%。5月下旬国内钢厂受限电影响检修增加,粗钢日均产量环比回落,基本在市场预期之中。但5月份全月粗钢日均产量仍在195万吨以上,年化产量达到7.12亿吨,国内粗钢产能利用率仍保持在较高水平。

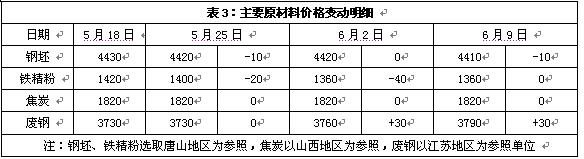

2、原材料

本周原材料价格表现不一,进口矿石止跌回升,废钢继续上涨,钢坯小幅松动,焦炭总体稳定。

具体来看,钢坯市场:本周唐山地区钢坯市场价格小幅松动10元/吨,下游型材、带钢市场成交趋弱,对坯料采购犹豫。贸易商多观望市场心态变化,短期内坯料市场仍难有大幅变化。焦炭市场:本周华北地区焦炭价格继续保持稳定,山西地区焦煤受运输影响,部分煤种稍显压力,焦化企业焦炭生产正常,基本均为全负荷生产状态。废钢市场:本周华东地区废钢价格继续上涨30元/吨,尽管月初江苏部分钢厂相继提价补库,但由于市场资源供应有限,钢厂到货情况依然不理想,整体库存偏紧。进口方面,目前江苏地区钢厂从美国进口HMS1废钢价格维持485美元/吨(CIF),Bonus废钢进口价格为510美元/吨(CIF)。

铁矿石市场:本周国内铁精粉市场止跌企稳,钢厂库存水平依然偏低,目前大矿出货情况较好,但小矿出货情况一般。外盘价格小幅回升,外盘63.5印粉外盘报价在178美元/吨,较上周末上涨2美元/吨,上周以来下游钢材市场成交情况略有转好,一些中小钢厂开始少量补库,港口现货矿询盘有所增加。据最新成交报告显示,6月下旬将有两船共17万吨澳大利亚铁矿装船发往曹妃甸港,扬迪粉矿158美元/吨,PB粉矿171美元/吨。65%巴西粉矿报价186-187美元/吨。 海运市场,波罗的海干散货运价指数(BDI)6月9日下跌0.42%,报1428点,连续第四日下跌。因货运活动走疲,而且船只数量增多,都令较大的海岬型船舶市场人气承压。同时,印度市场铁矿石出货量受季风影响减少,货盘萎靡,该区域船舶数量依然不少,运费走低。 三、供给和需求分析 西本新干线交易平台数据显示,端午节后受雨水天气及高考影响,节前预期的终端用户补库行为并没有出货,中间商入市也不积极,市场整体成交较为清淡,对当前市场价格形成了一定的抑制影响。

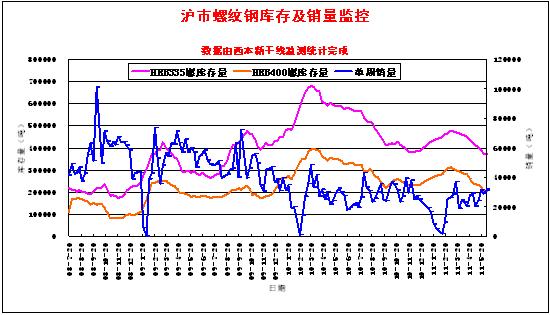

从库存情况来看,根据西本新干线综合库存监测数据显示,上周沪市螺纹钢库存停止了连续12周减仓的步伐,转而出现小幅增仓,全国市场库存尽管仍在下降,但下降速度已明显趋缓,反映出进入6月份后消费淡季的特征已开始逐步显现。但目前市场总体库存仍处于低位,部分规格不全的现象较为普遍,低库存对市场价格仍形成明显支撑。 四、宏观分析 (1)央行周二公告称,当日在公开市场操作中发行了20亿元1年期央票,同时还进行了1000亿元28天期正回购操作。与前次30亿元的操作规模相比,本期正回购操作量大幅度增加。本周四,央行在例行公开市场操作中发行三月期央票270亿元,发行量比上周增加120亿元。同时,上周重启的三年期央票本周再次暂停。统计数据显示,本周公开市场到期资金2260亿元,其中票据到期740亿元,正回购到期1520亿元,单周到期资金量为5月份以来的单周最高水平。 (2)银监会日前发布《关于支持商业银行进一步改进小企业金融服务的通知》,要求商业银行进一步改进小企业金融服务,适当提高小企业不良贷款比率容忍度。通知提出,在计算资本充足率时,银行对小企业贷款的风险权重视同零售贷款处理;支持银行发行专项用于小企业贷款的金融债,其中对应的单户500万元(含)以下的小企业贷款可不纳入存贷比考核范围。 (3)按照计划,今年1000万套保障性住房必须在10月底前全部开工。从部分城市今年以来保障房开工情况来看,成绩并不乐观,一些城市开工率不到三成。调查发现,目前保障房开工率不高,既是项目进程自身规律使然,也与融资困难等因素有关。预计下半年各地将逐渐迎来开工高峰期,但资金难题依然是障碍。 (4)据报道,中央政府正在研究调低或取消“两高一资”行业的出口退税。其中,部分板材出口退税的调整力度最大,目前正在研究的方案是考虑下调部分钢材的出口退税,或将取消热卷出口 9%的退税,对冷卷和涂镀类产品的出口退税从13%下调到9%。 (5)中国人民银行3日发布了《中国金融稳定报告(2011)》。央行认为,今年我国面临国际国内诸多挑战。央行重申今年需实施积极的财政政策和稳健的货币政策,要注重从社会融资总量的角度衡量金融对经济的支持力度,同时,完善多层次金融市场体系,扩大直接融资规模。 (6)据日本媒体报道,日本一家大钢厂已与一家主要的铁矿石供应商达成3季度矿石价格,约170美元/吨(FOB),基本与2季度价格持平。预计日本钢厂达成的3季度焦煤价格在315美元/吨左右,比2季度上涨约10%,与英美资源公司率先同欧洲钢厂达成的价格一致。 据报道,截至目前许多城市保障房开工率还不足三成,距中央要求的必须在10月底前全部开工,仅剩四个多月。尽管中央和地方政府对保障房建设的重视程度已经上去,但地方政府受制于资金紧张,确实心有余而力不足,保障房建设从目前来看仍处于“雷声大雨点小”的状况。而近期保障房的质量问题也引起多方关注,推进保障房建设确实困难重重。今年中央政府要求确保1000万套保障房开工,目前来看三季度保障房出现开工的高潮还是完全有可能的,但仅仅开工对钢材需求的拉动作用将十分有限,能否有效持续地施工建设才是关键所在。 资金方面,本周二央行发行了20亿元1年期央票,同时开展了多达1000亿元的正回购操作,本周四央行发行三月期央票270亿元。资金利率本周三全线上涨,央行千亿正回购是主要原因,而持续高企的紧缩预期以及例行存款准备金缴款也加剧了资金面的紧张。据西本新干线监测的数据显示,6月9日沪大额承兑汇票月贴现利率为5.43‰,较5月26日的5.38‰回升0.93%。尽管端午节期间央行货币政策调整预期并未兑现,但在通胀高烧难退的背景下,货币政策继续紧缩的可能性并没有下降,央行本月内加息的概率仍然较大。 五、综合观点 本周钢市总体表现较为平淡,而对于下周行情,提醒大家关注以下几个方面: 其一、需求因素。西本新干线监测数据显示,本周受雨水天气及高考影响,终端采购量环比明显下降,消费淡季的特征开始显现。下周终端用户存在一定的补充库存需求,但下周上海仍将以阴雨天气为主,出货情况将受到一定影响,所以下周市场成交量仍将出现反复。 其二、供给因素。尽管5月下旬国内粗钢产量环比回落,但钢厂检修以板材生产线为主,建材排产量仍处于较高水平。而从库存情况来看,上周上海市场螺纹钢库存已由降转升,全国螺纹钢库存下降速度也明显趋缓,如果后期需求减弱,市场供应压力将逐步显现。 其三、成本因素。本周进口铁矿石价格出现5月份以来的首次回升,同时第3季度协议矿价格总体与2季度持平,焦炭、废钢稳中趋涨。而本周宝钢大幅下调7月钢价,钢厂盈利空间受到明显压缩,后期成本对钢价仍将形成一定支撑。 其四、宏观因素。央行未如外界预期般,在刚过去的端午节假期内宣布加息。而下周统计局将公布CPI等重要经济数据,加息再次进入敏感期。可以说加息预期的持续存在将对市场形成较大的心理压力。 综合概括而言,笔者认为,目前低库存将继续对钢价形成支撑,但需求减弱的预期加上资金面趋紧,市场将难有明显表现,下周或仍将保持震荡格局。基于此,对于下周行情给予偏中性—蓝色预警。具体来说,西本指数下周将在4870-4920元/吨区间窄幅调整。 [文] 西本新干线特邀撰稿人 2011/6/10

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告

· 2024-08-028月2日西本钢材价格指数走势预警报告

· 2024-07-197月19日西本钢材价格指数走势预警报告

· 2024-07-127月12日西本钢材价格指数走势预警报告