每周预警

11月8日西本钢材价格指数走势预警报告

2024年11月08日13:58 来源:西本资讯

本期观点:供需双降 震荡调整

时间:2024-11-11—2024-11-15

预警色标:蓝色

●市场回顾:期螺合约区间震荡,各地报价震荡调整;

●成本分析:焦炭二轮提降开启,进口矿价小幅上涨;

●供需分析:高炉开工环比下降,铁水产量小幅减量;

●宏观分析:国内宏观持续利好,美国如期下调利率。

三、●综合观点:本周迎来“立冬”节气,意味着冬季的开启,期螺合约多空博弈,盘面呈现区间震荡,市场情绪频繁摇摆,现货报价震荡调整,北方钢市震荡微跌,南方钢市震荡略涨。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.74%,周环比下降1.3%;高炉开工率82.29%,周环比下降0.15%。在需求端,建筑钢材表需环比下降,10月份钢材出口火爆,汽车、挖掘机、家电、造船等均同比增加。综合来看,北方季节性需求回落,现货交易偏弱,多地钢市小幅增库;南方地区施工正常,但终端采购谨慎,降库速度继续放缓。生产端方面,近半数钢企失去盈利,生产积极性下滑,铁水产量环比下降,同时,钢企积极签订出口订单,出口量持续保持高位。考虑,建筑钢材供需双降,盘面多空博弈激烈,市场情绪切换频繁等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3670-3770元区间运行。

一、行情回顾

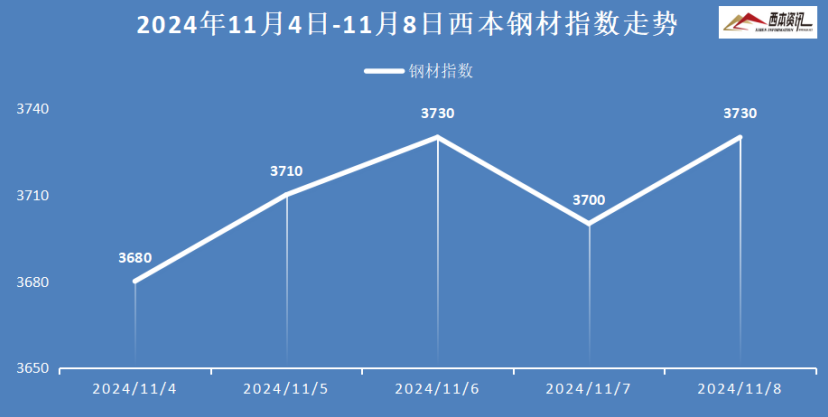

1、西本钢材指数

本周国内建筑钢材震荡调整,截至11月8日,西本指数报在3730,周环比上涨20。

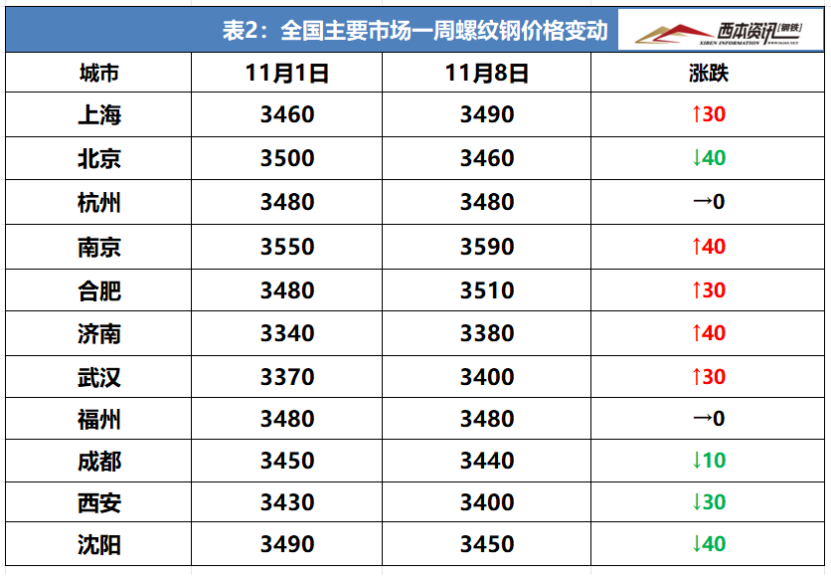

2、全国市场方面

区域来看:

上海市场:本周上海建材行情震荡见涨,周初,受期螺合约区间震荡,市场情绪摇摆不定,低价成交尚可,终端用户按需采购,现货报价窄幅震荡为主。北方材少量南下,新资源到市有限,库存方面:螺纹主要库存20.72万吨,较上周下降0.03万吨。考虑,库存依旧偏低,商家操作谨慎等,预计,下周上海建材行情震荡调整为主。

杭州市场:本周杭州建材行情震荡调整,周环比相对持平。期螺合约震荡调整,市场情绪切换频繁,12米规格偏紧,多数商家库存偏低,主流报价跟随期货调整上下调整。另外,钢企出口订单较好,市场计划量维持低位。库存方面,杭州螺纹主要库存46.04万吨,周环比下降4.07万吨。考虑,终端用户按需采购,库存偏低承压不大,预计,下周杭州建材行情震荡调整为主。

北京市场:本周北京建材现货价格震荡偏弱,下跌20-40元/吨。季节性需求淡季来临,市场利空消息交织,商家趋于谨慎,在外围资源到货逐步增加的压力下,贸易商让价出货积极,现货报价震荡回落运行。库存方面,北京螺纹主要库存30.5万吨左右,较上周增加5万吨。考虑,市场资源累库增速,商家出货压力增加,预计,下周北京建材行情震荡偏弱运行。

二、成本分析

1、原材料

本周国内主要原料稳中偏强,其中,进口矿价小幅上涨,钢坯行情震荡见涨,国产矿相对平稳,焦炭二轮提降开启,废钢市场震荡盘整,分品种来看:

钢坯市场:本周国内钢坯价格震荡见涨,截止发稿,唐山普方坯含税价报3160元/吨,周环比上涨30元/吨。库存方面,唐山主要仓储库存94.71万吨,较上周下降3.75万吨。本周河北多地启动重污染天气Ⅱ级应急响应,部分钢企接到临时限产任务,坯料供应有所下降,同时,北方季节性需求淡季,轧钢企业采购谨慎,坯料报价跟随成材端走势摇摆。考虑,供需两端均降,市场操作谨慎,预计,下周国内钢坯行情震荡调整为主。

焦煤市场:本周国内焦煤市场稳中偏弱运行,受主产地煤矿正常生产,炼焦煤供应较为稳定,然需求端下游钢价偏弱,需求减弱影响,采购趋于谨慎,按需采购为主,煤矿新增订单较少,出货压力显现,部分煤矿承压下调报价30-50元/吨。考虑,下游焦企再次提降,市场看跌情绪上升,预计,下周国内焦煤市场延续偏弱调整为主。

焦炭市场:本周国内焦炭第二轮提降开启,当前焦企利润尚可,开工维持高稳,近期受原料趋弱,利润进一步提升,生产积极性旺盛。下游钢厂保持高开工高日耗,但经过前期补库,焦炭库存处于中高水平,同时受钢价震荡不稳,刚需预期减弱等影响,补库逐步放缓,再次打压原料价格。考虑,刚需增长放缓,焦炭供应逐步宽松等,预计,下周国内焦炭市场偏弱运行为主。

废钢市场:本周国内废钢市场震荡盘整,整体稳中带涨。受成材价格震荡调整,钢厂利润微薄,采购趋于谨慎,废钢供需较为均衡,但宏观政策利好预期仍在,支撑市场情绪较好。其中,华东地区废钢市场表现平稳,北方地区废钢资源相对紧张,钢厂补库拉涨20-50元/吨。考虑,钢厂利润收窄,增产积极性放缓,但废钢资源偏紧,钢厂库存处于低位,预计,下周国内废钢行情震荡偏强运行。

铁矿市场:本周进口矿行情小幅上扬,截止发稿,青岛港61.5%PB粉报价783元/吨,周环比上涨23元/吨;港口方面,主要港口矿石库存15271万吨,环比下降151万吨。铁精粉市场需求偏弱,部分执行前期钢厂订单,基于铁矿盘面震荡上行,多数矿区持稳观望;进口矿受刚需暂处高位,以及期货走势影响,矿价接连小幅抬高。不过,钢企盈利下降,预期行情存忧,预计,下周进口矿行情震荡调整为主。

四、供给和需求分析

从中钢协数据显示,2024年10月下旬,重点统计钢铁企业粗钢平均日产209.3 万吨,日产环比增长1.0%;钢材平均日产211.9万吨,日产环比增长5.6%。10月下旬,重点统计钢铁企业钢材库存量1364万吨,环比上一旬减少182万吨,下降11.8%;比上月同旬减少64万吨,下降4.5%。

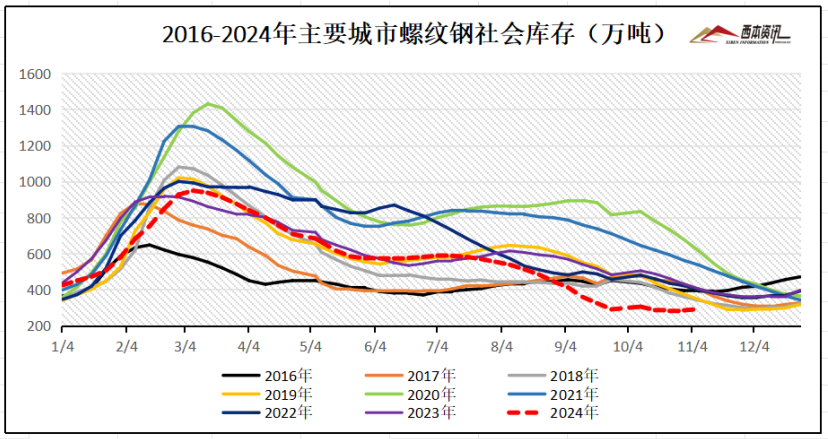

从社会库存来看,全国主要样本城市螺纹钢累计库存291.48万吨,周环比增加6.27万吨;线材累计库存44.51万吨,周环比下降3.41万吨;五大钢材品种累计库存830.04万吨,周环比下降7.32万吨。

五、宏观信息

1、美联储如期降息25个基点

北京时间11月8日凌晨,美联储将基准利率下调25个基点至4.50%~4.75%,为连续第二次降息,符合市场预期。上一次是9月份降息50个基点。

2、10月份钢材出口同比增长85.1%

2024年10月份,我国出口钢材1118.2万吨,同比增长85.1%;1-10月,我国出口钢材9189.3万吨,同比增长23.3%。10月份,我国进口钢材53.6万吨,同比下降19.8%;1-10月,我国进口钢材572.1万吨,同比下降10.1%。

3、中国船企手持订单创历史新高

中韩船企“抢单大战”进入白热化的年末冲刺阶段,中国船企连续第三个月蝉联月度接单榜首位。凭借在接单量上的压倒性优势,中国船企手持订单正在迅速攀升,突破2008年的最高纪录创下历史新高。

4、银行存款挂牌利率普遍跌破“2字头”

继国有大行、股份行调降人民币存款挂牌利率之后,城商行、农商行、村镇银行纷纷跟进。目前,存款挂牌利率大多降至2%以下,中小银行长期限存款挂牌利率已普遍跌破“2字头”。

5、今年新增专项债券基本发行完毕

今年我国安排了新增专项债券3.9万亿元,为历年来规模最大的一年。记者梳理Wind数据发现,2024年1月份至10月份,各地共发行新增专项债券1109只,发行规模合计约38965亿元,完成进度达到99.9%。

6、10月份挖掘机销量同比增长15.1%

2024年10月份,挖掘机主要制造企业销售各类挖掘机16791台,同比增长15.1%;其中国内销量8266台,同比增长21.6%;出口量8525台,同比增长9.46%。1-10月,共销售挖掘机164172台,同比增长0.47%;其中国内销量82211台,同比增长9.8%;出口81961台,同比下降7.41%。

六、综合观点

本周迎来“立冬”节气,意味着冬季的开启,期螺合约多空博弈,盘面呈现区间震荡,市场情绪频繁摇摆,现货报价震荡调整,北方钢市震荡微跌,南方钢市震荡略涨。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率59.74%,周环比下降1.3%;高炉开工率82.29%,周环比下降0.15%。在需求端,建筑钢材表需环比下降,10月份钢材出口火爆,汽车、挖掘机、家电、造船等均同比增加。综合来看,北方季节性需求回落,现货交易偏弱,多地钢市小幅增库;南方地区施工正常,但终端采购谨慎,降库速度继续放缓。生产端方面,近半数钢企失去盈利,生产积极性下滑,铁水产量环比下降,同时,钢企积极签订出口订单,出口量持续保持高位。考虑,建筑钢材供需双降,盘面多空博弈激烈,市场情绪切换频繁等,鉴于此,我们对下周市场行情持中性评价——蓝色预警,具体来说,西本钢材指数下周将在3670-3770元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-10-2510月25日西本钢材价格指数走势预警报告

· 2024-10-1810月18日西本钢材价格指数走势预警报告

· 2024-10-1110月11日西本钢材价格指数走势预警报告

· 2024-09-139月13日西本钢材价格指数走势预警报告

· 2024-09-069月6日西本钢材价格指数走势预警报告

· 2024-08-238月23日西本钢材价格指数走势预警报告

· 2024-08-168月16日西本钢材价格指数走势预警报告

· 2024-08-098月9日西本钢材价格指数走势预警报告