每月预警

2025年3月西本钢材价格指数走势预警报告

2025年02月28日18:14 来源:西本资讯

本期观点:供需缓增 震荡见涨

时间:2025-3-1—2025-3-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约上下徘徊,各地钢价震荡调整;

●供给分析:铁水产量环比增量,粗钢产量小幅增加;

●需求分析:螺纹表需缓慢回升,板材需求整体尚可;

●成本分析:焦炭十轮提降落地,铁矿价格窄幅调整;

●宏观分析:宽松政策保持不变,全国两会召开在即。

●综合观点:回顾2月份,春节和元宵节过后,受资金到位率偏低,工地复工率缓慢,美国加征钢铝关税,资本避险期螺震荡,库存总量整体偏低,市场情绪来回切换,钢市报价震荡运行。即将到来的3月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率50.22%,周环比增加0.44%;高炉开工率78.29%,周环比增加0.61%;日均铁水产量227.94万吨,周环比增加0.43万吨。在需求端,房地产缓慢恢复,“以旧换新”政策延续,板材需求尚可。综合来看,步入三月,春暖花开有利施工,钢筋产销进一步提升,库存增幅继续放缓,中旬左右将现拐点。双焦跌至近年低位,部分焦企亏损减产,铁矿报价存有韧性,伴随高炉开工率缓慢回升,对原料需求持有增量。另外,全国两会召开在即,宏观利好存有预期,不过,海外关税、出口反倾销以及网传限产等频繁,对期螺盘面和市场情绪存在扰动。鉴于此,我们对3月份国内行情持以下判断:供需缓增、震荡见涨,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3540-3640元/吨区间运行。

一、行情回顾篇

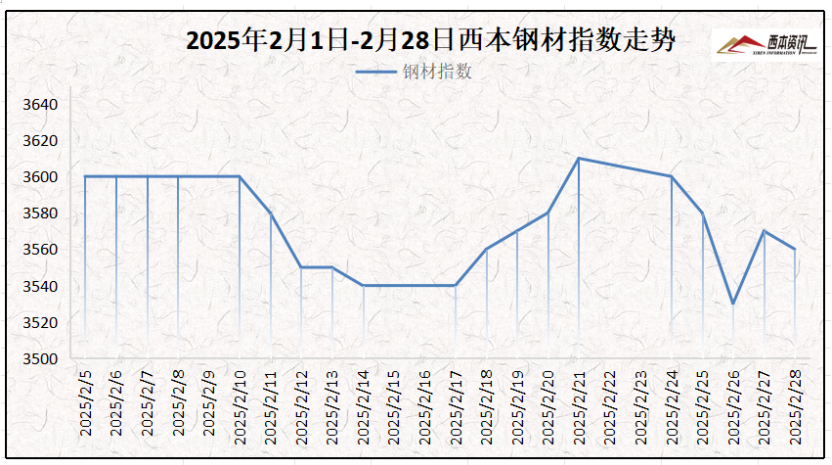

截止2月28日,西本钢材指数收在3560,较上月末下跌40,环比下跌1.09%;较去年同期价格下跌490,同比下跌11.95%。

具体来看,2月上旬,华夏大地张灯结彩,沉浸在喜庆祥和的春节气氛之中;2月中旬,元宵节前后,需求尚未恢复,社会资源持续累库,美国加征钢铝关税,资本避险期螺下跌,市场情绪波动,现货报价先抑后扬;2月下旬,终端复工缓慢,期螺盘面低位震荡,双焦继续下探,成本支撑不足,钢市报价弱势见跌。

国内建筑钢市经历了2月份的低位震荡,在即将到来的3月份如何演绎?全国两会预期是否利好?粗钢产量是否压减?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

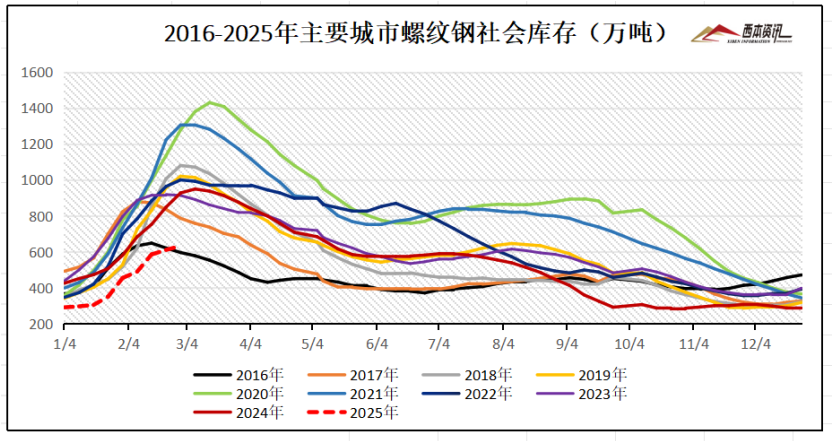

西本新干线监测库存数据显示,截至2月27日,全国主要样本城市螺纹钢累计库存632.28万吨,月环比增加178.79万吨,较去年同期减少294.81万吨;线材累计库存104.71万吨,月环比增加20.68万吨,较去年同期减少46.28万吨;五大钢材品种累计库存1350.72万吨,月环比增加269.22万吨,较去年同期减少387.81万吨。

从钢厂库存来看,据中钢协数据显示,2025年2月中旬,重点统计钢铁企业钢材库存量 1673 万吨,环比上一旬增加 52万吨,增长3.2%:比年初增加 436万吨,增长 35.2%:比上月同旬增加 380万吨,增长 29.4%;比去年同旬减少225万吨,下降11.9%,比前年同旬减少 280 万吨,下降14.3%。

2、国内钢材供给现状分析

从钢厂生产情况来看,据中钢协数据显示,2025年2月中旬,重点统计钢铁企业共生产粗钢2151万吨,平均日产 215.1万吨,日产环比增长0.8%:生铁 1908万吨,平均日产 190.8万吨,日产环比下降2.7%:钢材2037万吨,平均日产 203.7万吨,日产环比增长 4.2%。

据此估算,本旬全国日产粗钢 273 万吨、环比增长 0.8%,日产生铁 230 万吨、环比下降 2.7%,日产钢材 394 万吨、环比增长 2.2%。

3、国内钢材进出口现状分析

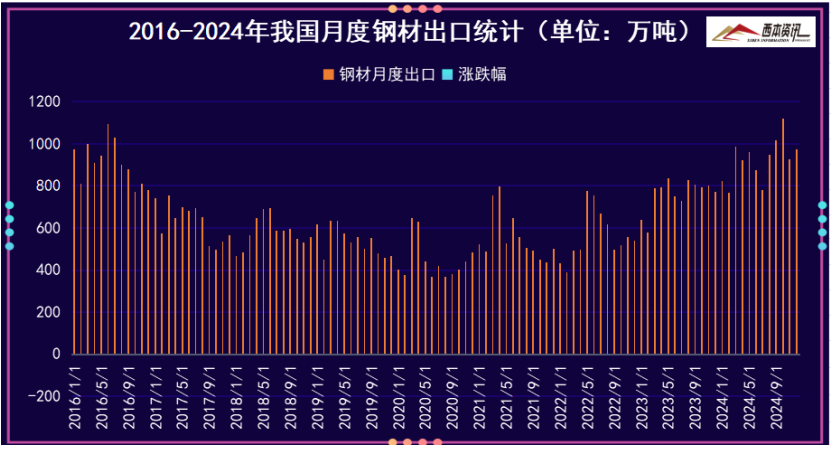

从钢材进出口数据来看,海关总署数据显示,2024年12月中国出口钢材972.7万吨,较上月增加44.9万吨,环比增长4.8%;1-12月累计出口钢材11071.6万吨,同比增长22.7%。12月中国进口钢材62.1万吨,较上月增加14.8万吨,环比增长31.3%;1-12月累计进口钢材681.5万吨,同比下降10.9%。

三、需求形势篇

1、全国建筑钢材销量走势分析

春节过后,终端工地逐步启动,表观需求环比增长,但整体需求量仍低于去年同期。社会库存继续累库,但库存增长速度逐步放缓,期螺盘螺低位震荡,市场情绪表现一般,多数终端用户按需采购,市场报价受情绪影响,钢市报价震荡调整。即将进入3月份,天气回暖有利施工,终端需求将继续增量。据钢小二平台采样数据显示,2月份螺纹钢需求指数月环比增加32%。

2、国内房地产投资分析

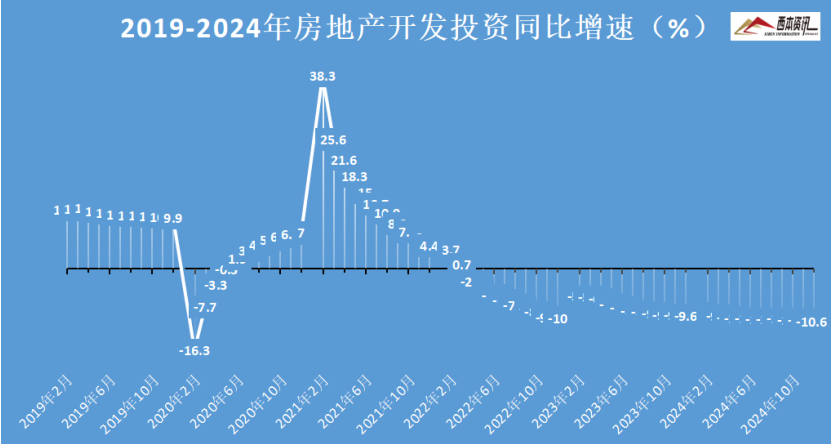

统计局数据显示,2024年,全国房地产开发投资100280亿元,比上年下降10.6%。2024年,房地产开发企业房屋施工面积733247万平方米,比上年下降12.7%。房屋新开工面积73893万平方米,下降23%。其中,房屋竣工面积73743万平方米,下降27.7%。2024年,房地产开发企业到位资金107661亿元,比上年下降17.0%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止2月27日,唐山地区普碳方坯出厂价格3620元/吨,较上月末下跌30元/吨;江苏地区废钢价格为2060元/吨,较上月末环比持平;山西地区一级焦炭价格为1200元/吨,较上月末下跌150元/吨;澳大利亚61.5%粉矿青岛港价格为806元/吨,较上月末上涨6元/吨。

由上可见,2月份主要原料表现不一,其中,钢坯价格先抑后扬;废钢价格低位震荡;进口矿价格窄幅调整;焦炭第十轮提降落地。即将步入2025年3月份,高炉开工率增加有限,对原料采购谨慎,但需求继续提升,原料继续下跌空间有限,预计,钢材生产成本或将震荡中小幅上移。

五、国际钢市篇

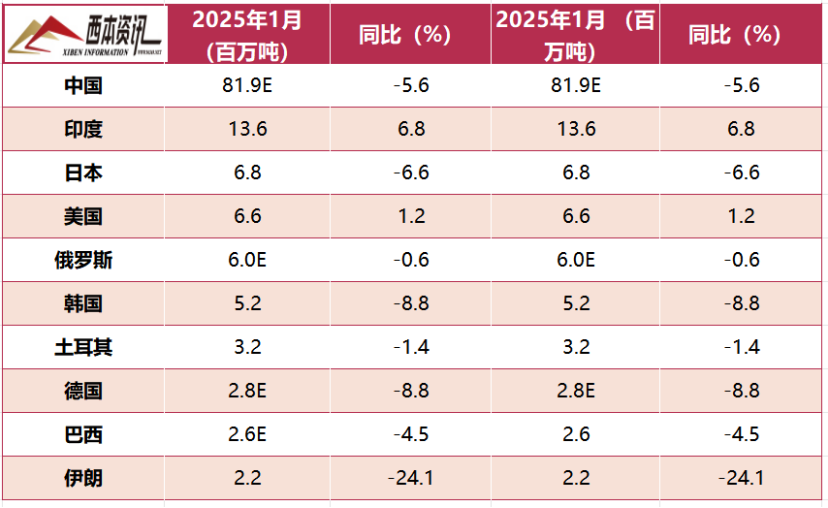

世界钢铁协会数据显示,2025年1月全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.514亿吨,同比下降4.4%。

2025年1月,中国粗钢预估产量为8191万吨,同比下降5.6%;印度粗钢产量为1360万吨,同比提高6.8%;日本粗钢产量为680万吨,同比下降6.6%;美国粗钢产量为660万吨,同比提高1.2%;俄罗斯粗钢预估产量为600万吨,同比下降0.6%;韩国粗钢产量为520万吨,同比下降8.8%;土耳其粗钢产量为320万吨,同比下降1.4%;德国粗钢预估产量为280万吨,同比下降8.8%;巴西粗钢预估产量为260万吨,同比下降4.5%;伊朗粗钢产量为220万吨,同比下降24.1%。

六、宏观信息篇

1、今年经济增速预期设在5%左右

发展预期目标如何设定是每年全国两会的重头戏。当前,我国经济回升向好、长期向好的基本趋势没有改变,但也面临外部环境不利因素影响加深、国内需求不足、部分企业生产经营困难、群众就业增收面临压力等挑战。专家认为,聚焦发展主要预期目标,2025年全年经济增速或设定为5%左右,CPI增速目标可考虑从过去多年的3%调整为2%,但应更具刚性。

2、地方“提前批”新增债券或为2.8万亿元

近日,广东、江苏、浙江、湖北、内蒙古、重庆、辽宁等多个省份对外披露了财政部提前下达的2025年地方新增债务限额,这些省份各自分别获得了占2024年各省全年新增债券约60%的额度。意味着2025年地方“提前批”新增债券额度接近2.8万亿元,有助于积极财政政策靠前发力。

3、特朗普宣布对所有输美钢铝征收25%关税

当地时间2月10日,美国总统特朗普签署行政命令,宣布对所有进口至美国的钢铁和铝征收25%关税。此外,最新措施还取消对部分贸易伙伴的钢铝免税配额和豁免政策。据美国白宫官员表示,美国对钢铁和铝征收25%的关税将于3月4日生效。

4、适度宽松货币政策基调不改

截至2024年末,我国央行总资产、总负债达44.05万亿元,较2023年末大幅收缩1.64万亿元,全年“缩表”规模为近年来新高。不过,央行缩表原因主要为2024年的两次降准及部分不入表的创新货币政策工具的使用。值得注意的是,“缩表”并不意味着货币政策收紧,人民银行实施“适度宽松”的货币政策方向不会改变。

5、煤价创近四年新低

近期动力煤市场需求恢复不及预期,而供给则呈现加速上升趋势,中上游环节库存继续积累,价格承压持续下跌。截至2月17日,“CCTD环渤海动力煤现货参考价”5500K规格品跌至746元/吨,日环比下跌4元/吨,并创2021年5月份以来新低。

七、综合观点篇

回顾二月份,春节和元宵节过后,受资金到位率偏低,工地复工率缓慢,美国加征钢铝关税,资本避险期螺震荡,库存总量整体偏低,市场情绪来回切换,钢市报价震荡运行。即将到来的3月份,钢市行情如何演绎?具体情况来看,在供应端,当前钢厂盈利率50.22%,周环比增加0.44%;高炉开工率78.29%,周环比增加0.61%;日均铁水产量227.94万吨,周环比增加0.43万吨。在需求端,房地产缓慢恢复,“以旧换新”政策延续,板材需求尚可。综合来看,步入三月,春暖花开有利施工,钢筋产销进一步提升,库存增幅继续放缓,中旬左右将现拐点。双焦跌至近年低位,部分焦企亏损减产,铁矿报价存有韧性,伴随高炉开工率缓慢回升,对原料需求持有增量。另外,全国两会召开在即,宏观利好存有预期,不过,海外关税、出口反倾销以及网传限产等频繁,对期螺盘面和市场情绪存在扰动。鉴于此,我们对3月份国内行情持以下判断:供需缓增、震荡见涨,预计3月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3540-3640元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-12-272025年1月西本钢材价格指数走势预警报告

· 2024-11-292024年12月西本钢材价格指数走势预警报告

· 2024-10-312024年11月西本钢材价格指数走势预警报告

· 2024-09-272024年10月西本钢材价格指数走势预警报告

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告