每月预警

2024年10月西本钢材价格指数走势预警报告

2024年09月27日14:43 来源:西本资讯

本期观点:库存新低 偏强调整

时间:2024-9-1—2024-9-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约波动调整,各地钢价震荡见涨;

●供给分析:钢企产量增加缓慢,供应略增社库新低;

●需求分析:螺纹表需环比增加,板材需求有所增强;

●成本分析:焦炭价格二轮提涨,铁矿价格触底见涨;

●宏观分析:央行宣布降息降准,降低存量房贷利率。

●综合观点:回顾9月份,上旬期螺连续下挫,并刷新年内新低,市场情绪不佳,钢价随之不断走低;中旬盘面触底反弹,投机需求增加,市场库存偏低,个别规格紧缺,叠加中秋节前补库,钢价全面小幅攀涨;下旬期现一度下行,然而,宏观利好政策刺激,期螺合约大幅上攻,以及国庆节前适当补库,成交有所改善,各地报价再度反弹。即将到来的10月份,钢市行情如何演绎?具体情况来看,在供应端,当前高炉开工率78.23%,月环比增加1.82%;日均铁水产量224.86万吨,月环比增加3.97万吨。在需求端,房产政策持续优化,基建扮演托底作用,制造业稳步增长,出口依然处于高位。综合来看,近日,宏观利好政策“多箭齐发”,降息、降准、降存量房贷利率,增发国债、地方债等,提振市场信心,利好后期经济稳增长。当前,钢企增产力度缓慢,在旺季需求相对改善背景下,螺纹社会资源加速降库,并降至多年来库存新低,多数钢市甚至出现紧缺规格。基于,政策利好保驾护航,市场没有库存压力,终端需求仍处旺季,以及钢企缓慢增产,市场操作保持谨慎等,鉴于此,我们对10月份国内建筑钢行情持以下判断:库存新低、偏强调整——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

一、行情回顾篇

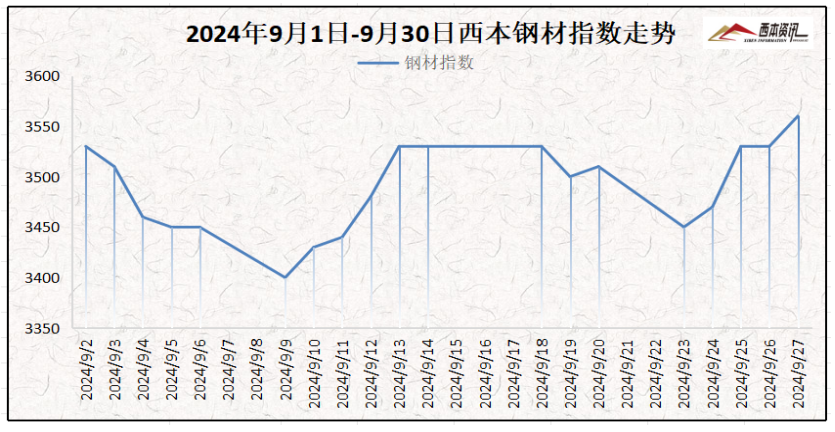

截止9月27日,西本钢材指数收在3560,较上月末上涨40,较去年同期价格下跌450,较去年同期下跌11%。

具体来看,9月上旬,期螺空头打压势力强劲,并刷新四年半低位,终端采购需求放缓,市场报价弱势下跌。9月中旬,期螺盘面探底反弹,投机需求增加,以及中秋节前补库,各地钢价接连攀涨。9月下旬,期螺合约一度下跌,报价小幅走弱,然而,宏观利好政策齐发,盘面再度上攻,市场情绪提振,钢市报价拉涨。

10月行情又将如何演绎?国庆过后库存是否增加?终端需求能否改善?上游原料需求如何?钢企盈利面咋样?带着诸多问题,一起来看10月国内钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

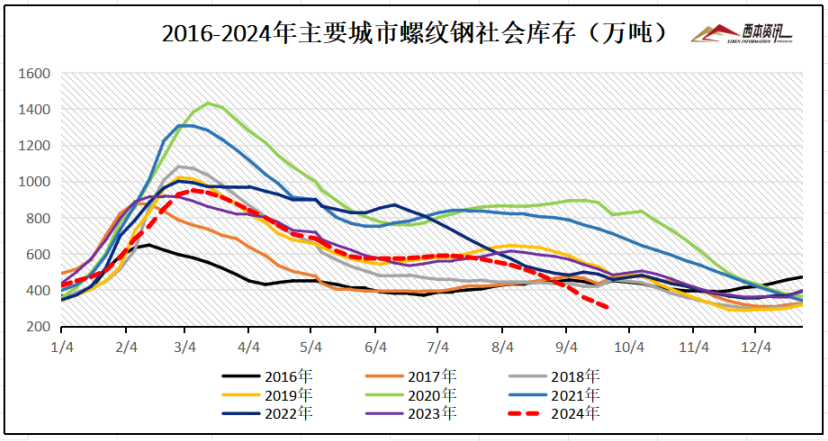

西本新干线监测库存数据显示,截至9月26日,全国主要样本城市螺纹钢累计库存290.47万吨,月环比下降154.88万吨,较去年同期减少191.6万吨;线材累计库存58.39万吨,月环比下降14.16万吨,较去年同期减少11.77万吨;五大钢材品种累计库存921.77万吨,月环比下降227.25万吨,较去年同期减少162.47万吨。

从钢厂库存来看,据中钢协数据显示,2024年9月中旬末,重点统计钢铁企业钢材库存量1565万吨,比上一旬(即9月上旬)增加68万吨、上升4.5%;比上月同旬减少80万吨、下降4.9%;比去年同旬减少11万吨、下降0.7%;比前年同旬减少201万吨、下降11.4%。

2、国内钢材供给现状分析

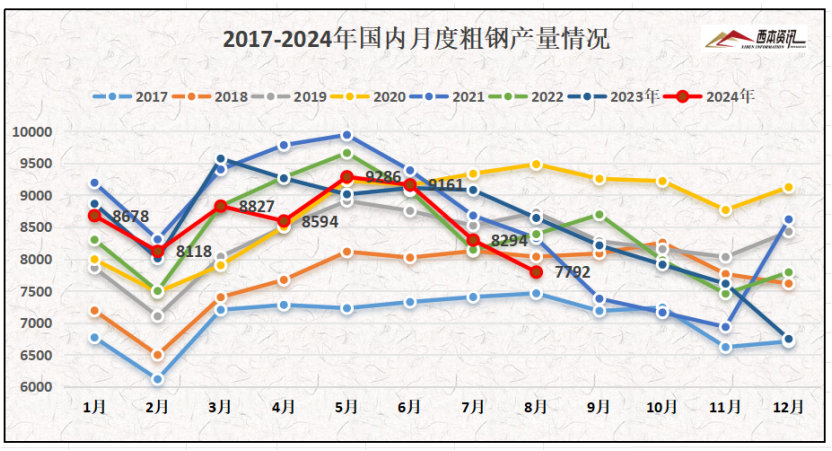

从钢厂生产情况来看,国家统计局数据显示,2024年8月,中国粗钢产量7792万吨,同比下降10.4%;生铁产量6814万吨,同比下降8.8%;钢材产量11090万吨,同比下降6.5%。

1-8月,中国粗钢产量69141万吨,同比下降3.3%;生铁产量57770万吨,同比下降4.3%;钢材产量92573万吨,同比增长0.4%。

3、国内钢材进出口现状分析

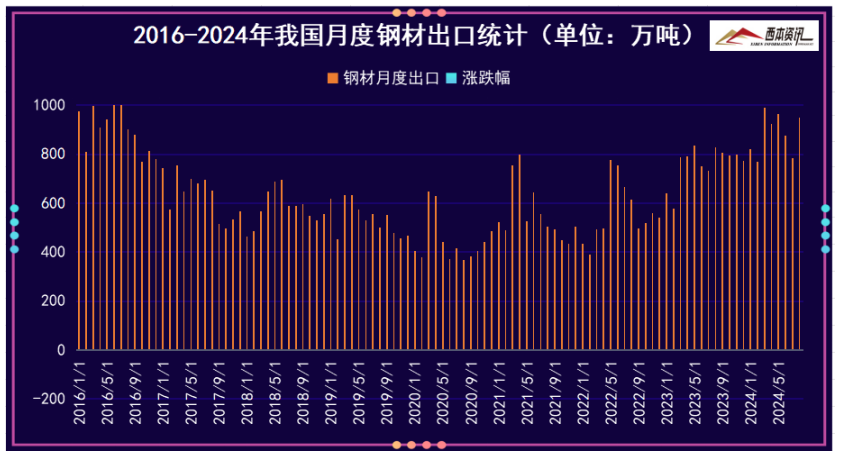

从钢材进出口数据来看,海关总署数据显示,2024年8月中国出口钢材949.5万吨,较上月增加166.8万吨,环比增长21.3%;1-8月累计出口钢材7057.5万吨,同比增长20.6%。8月中国进口钢材50.9万吨,较上月增加0.4万吨,环比增长0.8%;1-8月累计进口钢材463.1万吨,同比下降8.4%。

三、需求形势篇

1、全国建筑钢材销量走势分析

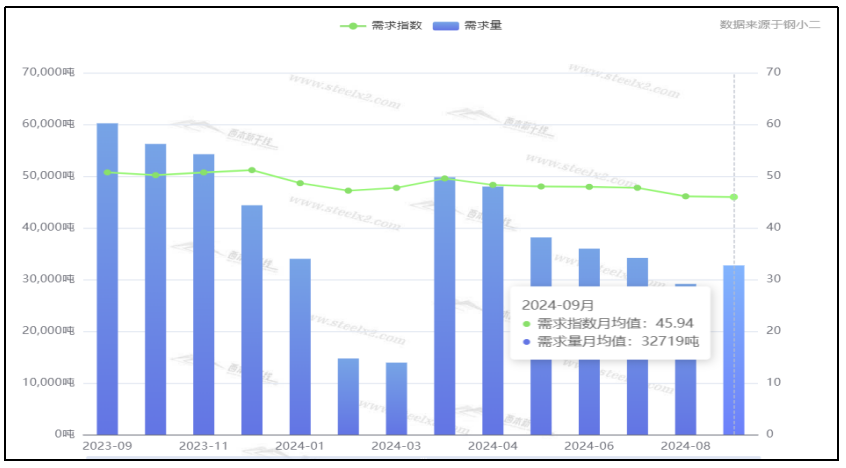

9月份以来,“摩羯”、“贝碧嘉”、“普拉桑”等强台风先后登陆,全国大范围出现强降雨天气,给户外施工带来影响,但毕竟是传统旺季,建筑表观需求环比增加,叠加中秋、国庆双节前备库,社会库存延续降库,市场库存处于历史低位,部分市场个别品种出现紧缺。即将进入10月份,终端需求依然尚可,但螺纹产量小幅回升,后期投放有回升空间。据钢小二平台采样数据显示,9月份螺纹钢需求指数月环比上升11%。

2、国内房地产投资分析

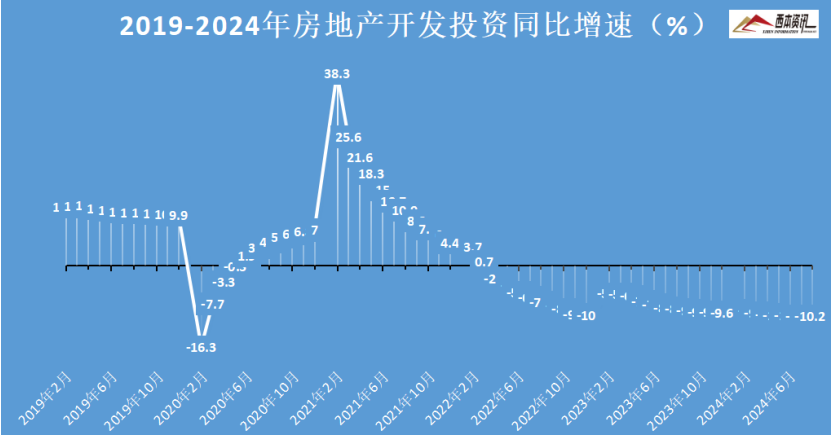

统计局数据显示,1-8月份,全国房地产开发投资69284亿元,同比下降10.2%。1-8月份,房地产开发企业房屋施工面积709420万平方米,同比下降12%。1-8月房屋新开工面积49465万平方米,下降22.5%。1-8月房屋竣工面积33394万平方米,下降23.6%。1-8月份,房地产开发企业到位资金69932亿元,同比下降20.2%。

四、成本分析篇

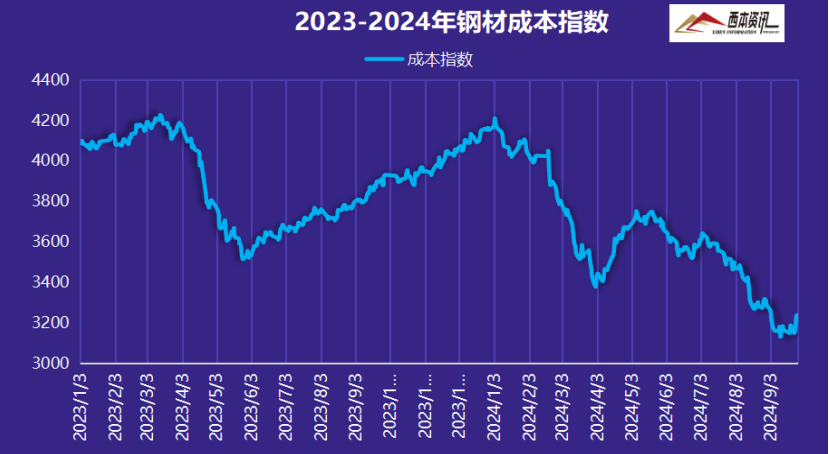

据西本资讯跟踪的数据显示,截止9月26日,唐山地区普碳方坯出厂价格2980元/吨,较上月末上涨40元/吨;江苏地区废钢价格为2050元/吨,较上月末下跌40元/吨;山西地区一级焦炭价格为1500元/吨,较上月末价格持平;澳大利亚61.5%粉矿青岛港价格为709元/吨,较上月末下跌41元/吨。

由上可见,9月份主要原料成本低位盘整,其中,钢坯和废钢随着成材走势跟着涨跌;进口矿价步入底部震荡;焦炭连续下跌后迎来二轮提涨。即将步入10月份,钢企盈利面改善,铁水产量环比增量,对原料端刚需增加,预计,钢材生产成本或将表现震荡上移局面。

五、国际钢市篇

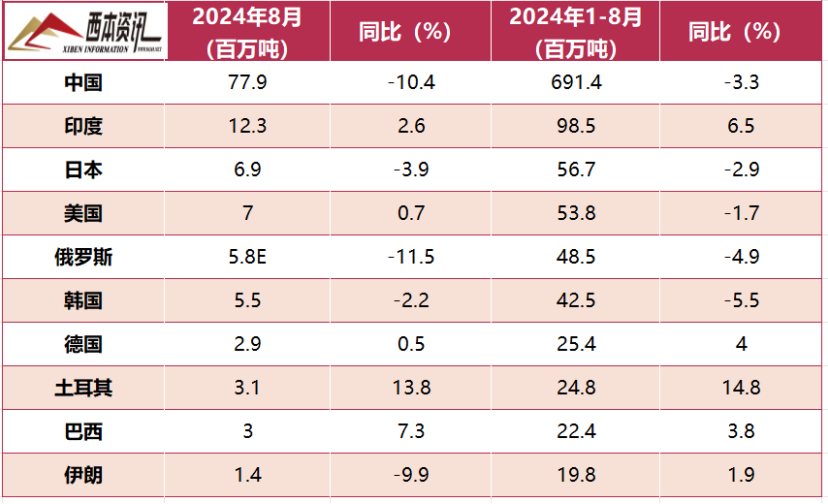

世界钢铁协会数据显示,2024年8月全球71个纳入世界钢铁协会统计国家的粗钢产量为1.448亿吨,同比下降6.5%。

2024年8月,中国粗钢产量为7792万吨,同比下降10.4%;印度粗钢产量为1230万吨,同比提高2.6%;日本粗钢产量为690万吨,同比下降3.9%;美国粗钢产量为700万吨,同比提高0.7%;俄罗斯粗钢预估产量为580万吨,同比下降11.5%;韩国粗钢产量为550万吨,同比下降2.2%;德国粗钢产量为290万吨,同比下降0.5%;土耳其粗钢产量为310万吨,同比提高13.8%;巴西粗钢产量为300万吨,同比提高7.3%;伊朗粗钢产量为140万吨,同比下降9.9%。

六、宏观信息篇

1、央行宣布降息降准

中国人民银行9月24日新闻发布会上宣布,降低存款准备金率和政策利率。近期将降准0.5个百分点,释放长期流动性1万亿元,年底前可能还会择机再降准0.25-0.5个百分点。同时,降低央行政策利率,七天期逆回购操作利率降低0.2个百分点,引导贷款市场报价利率(LPR)同步下行。

2、降低存量房贷利率、统一房贷最低首付比例

中国人民银行9月24日在国新办发布会上宣布,降低存量房贷利率和统一房贷最低首付比例,引导商业银行将存量房贷利率降至新发放房贷利率附近,预计平均降幅在0.5个百分点左右。统一首套房和二套房的房贷最低首付比例,将全国层面的二套房贷款最低首付比例由25%下调至15%。

3、3000亿元支持“两新”国债资金已全部下达

9月23日发改委新闻发布会上,3000亿元支持“两新”工作国债资金已全面下达。其中,设备更新方面,已筛选出4600多个符合条件的设备更新项目,1500亿元国债资金已分两批全部按相关规定和程序安排到项目;消费品以旧换新领域1500亿元国债资金也已于8月初开始全部下达到地方。

4、1-8月全国新开工改造城镇老旧小区4.2万个

2024年,全国计划新开工改造城镇老旧小区5.4万个。根据各地统计上报数据,1-8月份,全国新开工改造城镇老旧小区4.2万个。分地区看,江苏、吉林、青海、上海、重庆、江西等6个地区开工率超过90%。

5、8月地方债发行创年内新高

8月地方债发行明显提速,单月发行量创年内新高。民生银行预计,9月、10月地方债供给规模仍可观,新增地方债剩余额度将在10月底前基本发完,并在年底前使用完毕。与此同时,在资金面方面,政府债供给对流动性的扰动已经显现,商业银行对发行同业存单补充负债的依赖加强。

6、美联储大幅降息50个基点

北京时间9月19日凌晨2点,美国联邦储备委员会宣布将联邦基金利率目标区间下调为4.75%至5%,即降息50个基点,这是美联储自2020年以来首次降息。自2022年3月至2023年7月,美联储一年多时间连续11次加息,累计加息525个基点,自去年7月以来连续八次会议按兵不动,将政策利率保持在2001年来高位。

七、综合观点篇

回顾9月份,上旬期螺连续下挫,并刷新年内新低,市场情绪不佳,钢价随之不断走低;中旬盘面触底反弹,投机需求增加,市场库存偏低,个别规格紧缺,叠加中秋节前补库,钢价全面小幅攀涨;下旬期现一度下行,然而,宏观利好政策刺激,期螺合约大幅上攻,以及国庆节前适当补库,成交有所改善,各地报价再度反弹。即将到来的10月份,钢市行情如何演绎?具体情况来看,在供应端,当前高炉开工率78.23%,月环比增加1.82%;日均铁水产量224.86万吨,月环比增加3.97万吨。在需求端,房产政策持续优化,基建扮演托底作用,制造业稳步增长,出口依然处于高位。综合来看,近日,宏观利好政策“多箭齐发”,降息、降准、降存量房贷利率,增发国债、地方债等,提振市场信心,利好后期经济稳增长。当前,钢企增产力度缓慢,在旺季需求相对改善背景下,螺纹社会资源加速降库,并降至多年来库存新低,多数钢市甚至出现紧缺规格。基于,政策利好保驾护航,市场没有库存压力,终端需求仍处旺季,以及钢企缓慢增产,市场操作保持谨慎等,鉴于此,我们对10月份国内建筑钢行情持以下判断:库存新低、偏强调整——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告