每月预警

2024年9月西本钢材价格指数走势预警报告

2024年08月30日13:51 来源:西本资讯

本期观点:供需渐增 涨后整理

时间:2024-9-1—2024-9-30

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期螺合约先抑后扬,各地钢价跌后反弹;

●供给分析:钢企扩大减产检修,供应缩量仓库下降;

●需求分析:螺纹表需连续微增,板材需求表现低迷;

●成本分析:焦炭价格七轮下跌,铁矿价格跌后见涨;

●宏观分析:加大金融实体支撑,住宅维修资金归整。

●综合观点:回顾八月份,中上旬,高温暴雨影响施工,终端需求始终较弱,宏观金融数据不佳,期螺空头打压强劲,旧标螺纹低价抛售,市场情绪持续低迷,钢价跌至近年新低。中下旬,立秋过后高温缓解,螺纹表需连续微增,厂库和社库持续双降,旧标资源消化过半,厂商情绪有所好转,在期货拉涨提振下,各地钢价反弹上涨。即将到来的9月份,钢市行情如何演绎?具体情况来看,在供应端,钢企大规模停产检修,高炉开工率降至76.41%,创五个月来新低。在需求端,螺纹表需三周微升,汽车、家电等处于生产淡季,越南和马来西亚对热卷反倾销,后期卷板出口带来影响。综合来看,进入9月中上旬,螺纹在低产量低库存背景下,市场对旺季需求存有预期,盘面多头势力加注情况下,钢价或将震荡上涨运行;中下旬,受钢厂盈利面改善,高炉和产线复产增量,钢企铁水调剂倾向螺纹,建筑钢材供应量上升,而终端需求增量有限,市场操作再度谨慎,钢价或将涨后波动调整。后期需要关注,需求端改善、钢企复产力度、旧标螺纹消化、美联储降息、社会库存和市场预期变化等,鉴于此,我们对9月份国内建筑钢行情持以下判断:供需渐增、涨后整理——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

一、行情回顾篇

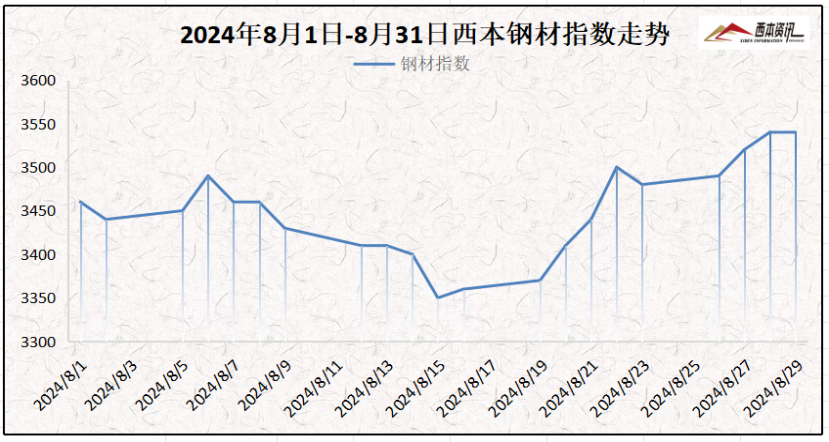

截止8月30日,西本钢材指数收在3540,较上月末上涨110,较去年同期价格下跌410,较去年同期下跌10.25%。

具体来看,8月份上半月,全国大部高温局部暴雨,终端需求持续较弱,建筑钢企减产扩大,期螺合约持续下探,旧标螺纹消库巨大,钢价跌至年内新低;8月下半月,高温天气略有缓解,螺纹表需接连微增,厂库和社库双降,旧标资源消化过半,在期货盘面拉升提振下,现货厂商推涨积极,各地钢价连续探涨。

9月行情又将如何演绎?建筑钢企盈亏能否扭转?终端需求能否大幅改善?上游原料需求咋样?旧标资源能否消耗出清?带着诸多问题,一起来看9月国内钢材行情分析报告。

二、供给分析篇

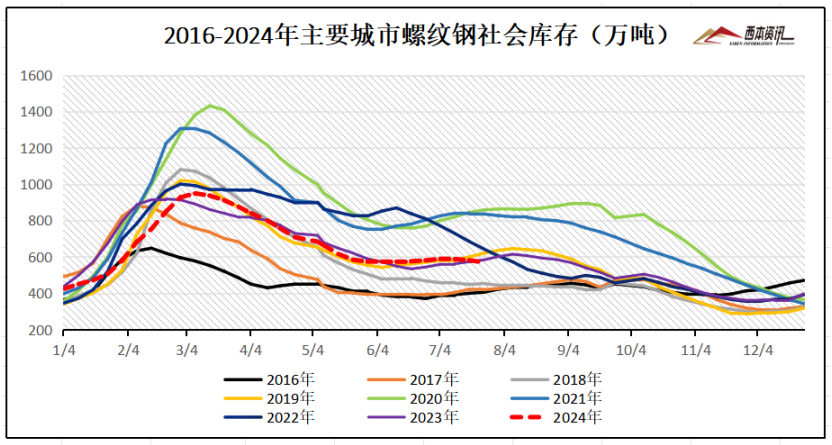

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至8月29日,全国主要样本城市螺纹钢累计库存455.35万吨,月环比下降124.1万吨,较去年同期减少139.62万吨;线材累计库存72.55万吨,月环比下降4.69万吨,较去年同期减少8.23万吨;五大钢材品种累计库存1149.02万吨,月环比下降129.59万吨,较去年同期增加48.91万吨。

从钢厂库存来看,据中钢协数据显示,2024年8月中旬末,重点统计钢铁企业钢材库存量1645.39万吨,比上一旬(即8月上旬)增加55.34万吨、上升3.48%;比上月同旬增加15.19万吨、上升0.93%;比去年同旬减少17.63万吨、下降1.06%;比前年同旬减少87.53万吨、下降5.05%。

2、国内钢材供给现状分析

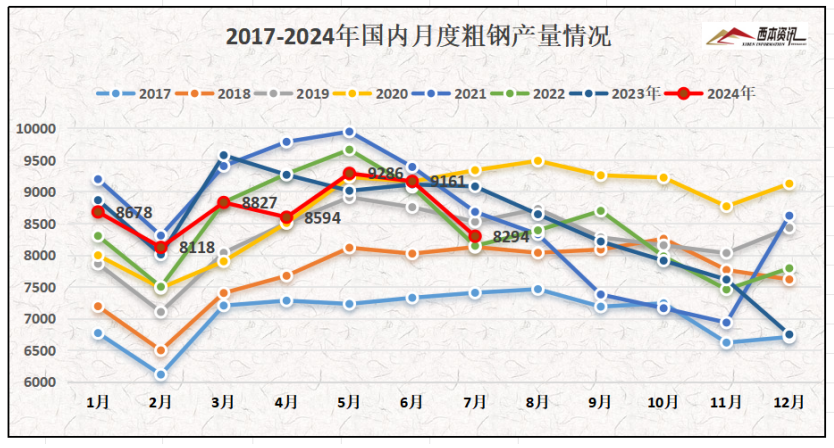

从钢厂生产情况来看,国家统计局数据显示,2024年7月,中国粗钢产量8294万吨,同比下降9.0%;生铁产量7140万吨,同比下降8.0%;钢材产量11436万吨,同比下降4.0%。

1-7月,中国粗钢产量61372万吨,同比下降2.2%;生铁产量50968万吨,同比下降3.7%;钢材产量81341万吨,同比增长1.3%。

3、国内钢材进出口现状分析

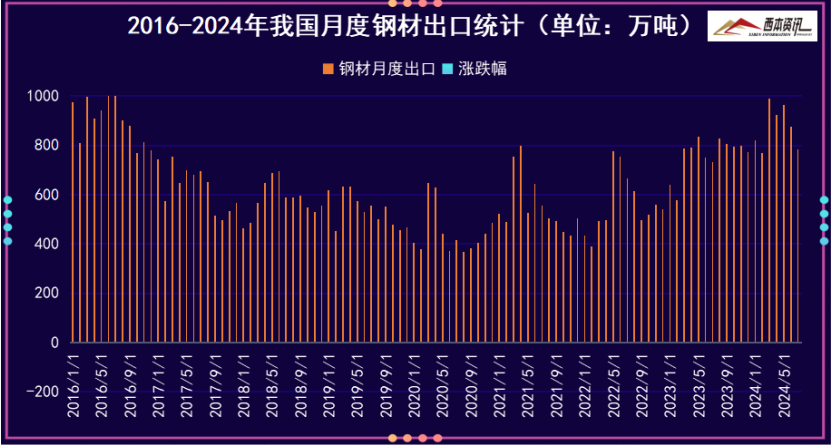

从钢材进出口数据来看,海关总署数据显示,2024年7月中国出口钢材782.7万吨,较上月减少91.8万吨,环比下降10.5%;1-7月累计出口钢材6122.7万吨,同比增长21.8%。7月中国进口钢材50.5万吨,较上月减少7.0万吨,环比下降12.2%;1-7月累计进口钢材412.2万吨,同比下降6.7%。

三、需求形势篇

1、全国建筑钢材销量走势分析

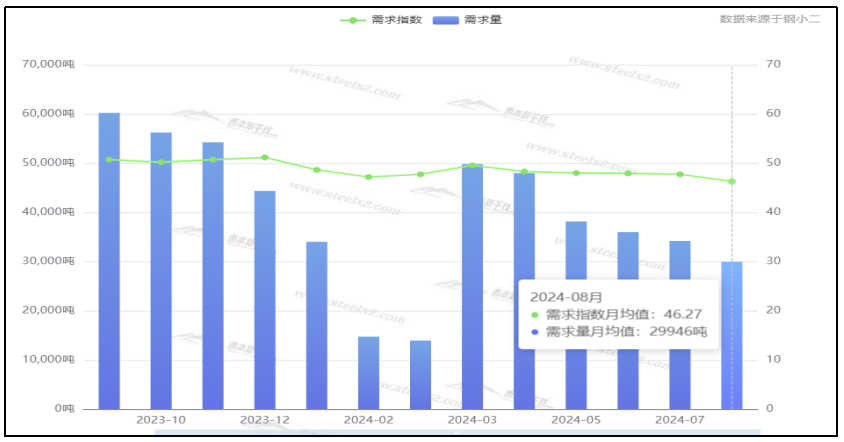

8月中上旬,高温暴雨影响施工,房地产资金紧缺,终端采购需求有限,市场消耗旧标螺纹,商家承压下低价抛售;8月中下旬,立秋过后高温天气缓和,有利户外施工作业,表观需求得到回升,尤其在期螺拉涨情况下,市场出货相对好转。即将进入9月份,传统需求旺季到来,市场需求存有向好预期。据钢小二平台采样数据显示,8月份螺纹钢需求指数月环比下降9.2%。

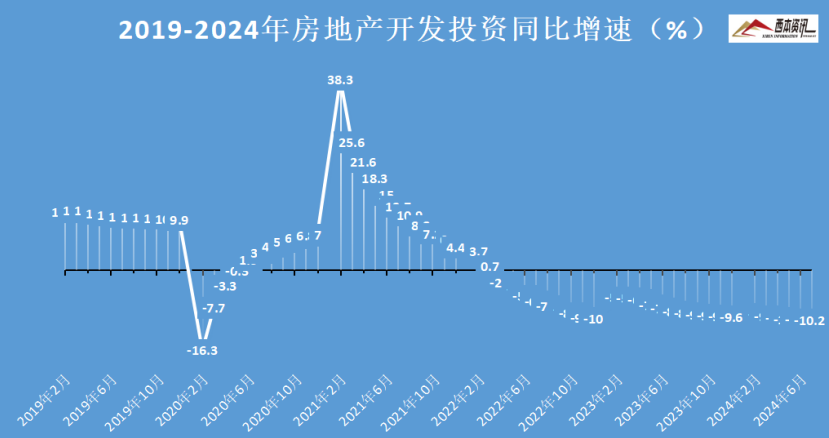

2、国内房地产投资分析

统计局数据显示,1-7月份,全国房地产开发投资60877亿元,同比下降10.2%。1-7月份,房地产开发企业房屋施工面积703286万平方米,同比下降12.1%。1-7月房屋新开工面积43733万平方米,下降23.2%。1-7月房屋竣工面积30017万平方米,下降21.8%。1-7月份,房地产开发企业到位资金61901亿元,同比下降21.3%。

四、成本分析篇

据西本资讯跟踪的数据显示,截止8月30日,唐山地区普碳方坯出厂价格2970元/吨,较上月末下跌150元/吨;江苏地区废钢价格为2090元/吨,较上月末下跌190元/吨;山西地区一级焦炭价格为1500元/吨,较上月末下跌250元/吨;澳大利亚61.5%粉矿青岛港价格为750元/吨,较上月末下跌14元/吨。

由上可见,8月份主要原料价格深跌后整理,其中,钢坯和废钢上半月大幅下跌,后随着成材上涨而反弹;焦炭受钢企打压,全月七轮连续提降落实;进口矿价格也是先跌后扬。即将步入9月,钢企受钢企盈利面改善,停产检修面逐步收窄,对原料端刚需增加,预计,钢材生产成本端或将适度修复上移。

五、国际钢市篇

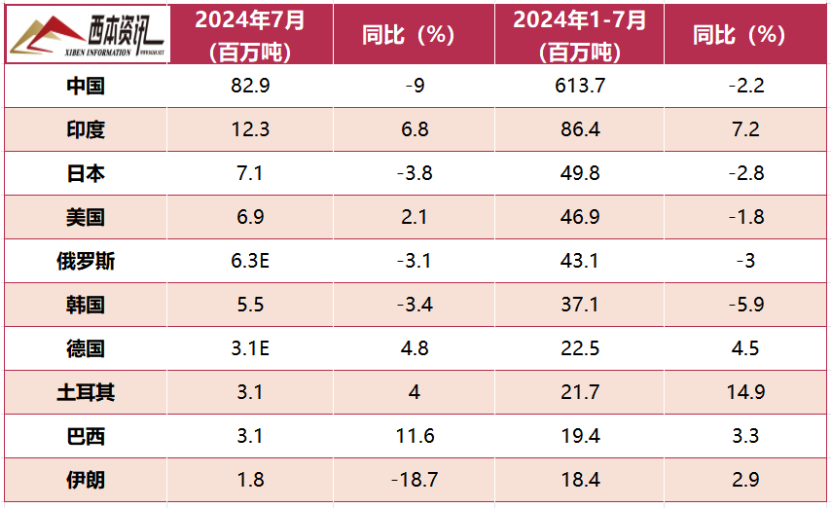

世界钢铁协会数据显示,2024年7月全球71个纳入世界钢铁协会统计国家的粗钢产量为1.528亿吨,同比下降4.7%。

2024年7月,中国粗钢产量为8294万吨,同比下降9.0%;印度粗钢产量为1230万吨,同比提高6.8%;日本粗钢产量为710万吨,同比下降3.8%;美国粗钢产量为690万吨,同比提高2.1%;俄罗斯粗钢预估产量为630万吨,同比下降3.1%;韩国粗钢产量为550万吨,同比下降3.4%;德国粗钢预估产量为310万吨,同比提高4.8%;土耳其粗钢产量为310万吨,同比提高4.0%;巴西粗钢产量为310万吨,同比提高11.6%;伊朗粗钢产量为180万吨,同比下降18.7%。

六、宏观信息篇

1、前7月钢铁行业亏损27.6亿元

1-7月份,有色金属冶炼和压延加工业利润同比增长79.3%,电力、热力生产和供应业增长23.2%,汽车制造业增长6.7%,石油和天然气开采业增长5.3%,煤炭开采和洗选业下降21.7%,非金属矿物制品业下降48.8%,石油煤炭及其他燃料加工业、黑色金属冶炼和压延加工业同比由盈转亏。其中,黑色金属冶炼和压延加工业亏损27.6亿元。

2、财政部拟发两期4000亿元到期续作特别国债

8月19日,财政部发布关于2024年到期续作特别国债发行工作有关事宜的通知。第一期为10年期固定利率附息债,发行规模3000亿元。第二期为15年期固定利率附息债,发行规模1000亿元。两期发行/上市日期均为2024年8月29日。

3、近1.4万亿元融资获批支持房地产“白名单”项目

目前,商业银行已审批房地产“白名单”项目5392个,审批通过融资金额近1.4万亿元。城市房地产融资协调机制以城市为主体,以项目为中心,符合规定的“白名单"项目及时获得资金支持,为促进项目建成交付、保障购房人合法权益稳定房地产市场,精准支持房地产项目融资取得阶段性成效。

4、前7月中国粗钢产量61372万吨

国家统计局数据显示:2024年7月,中国粗钢产量8294万吨,同比下降9.0%;生铁产量7140万吨,同比下降8.0%;钢材产量11436万吨,同比下降4.0%。1-7月,中国粗钢产量61372万吨,同比下降2.2%;生铁产量50968万吨,同比下降3.7%;钢材产量81341万吨,同比增长1.3%。

5、前7月全国房地产开发投资同比降10.2%

1-7月份,全国房地产开发投资60877亿元,同比下降10.2%;1-7月份,房地产开发企业到位资金61901亿元,同比下降21.3%。其中,国内贷款9216亿元,下降6.3%;利用外资17亿元,下降45.0%;自筹资金22057亿元,下降8.7%;定金及预收款18693亿元,下降31.7%;个人按揭贷款8748亿元,下降37.3%。

6、7月中国出口钢材782.7万吨

2024年7月中国出口钢材782.7万吨,较上月减少91.8万吨,环比下降10.5%;1-7月累计出口钢材6122.7万吨,同比增长21.8%。7月中国进口钢材50.5万吨,较上月减少7万吨,环比下降12.2%;1-7月累计进口钢材412.2万吨,同比下降6.7%。

七、综合观点篇

回顾八月份,中上旬,高温暴雨影响施工,终端需求始终较弱,宏观金融数据不佳,期螺空头打压强劲,旧标螺纹低价抛售,市场情绪持续低迷,钢价跌至近年新低。中下旬,立秋过后高温缓解,螺纹表需连续微增,厂库和社库持续双降,旧标资源消化过半,厂商情绪有所好转,在期货拉涨提振下,各地钢价反弹上涨。即将到来的9月份,钢市行情如何演绎?具体情况来看,在供应端,钢企大规模停产检修,高炉开工率降至76.41%,创五个月来新低。在需求端,螺纹表需三周微升,汽车、家电等处于生产淡季,越南和马来西亚对热卷反倾销,后期卷板出口带来影响。综合来看,进入9月中上旬,螺纹在低产量低库存背景下,市场对旺季需求存有预期,盘面多头势力加注情况下,钢价或将震荡上涨运行;中下旬,受钢厂盈利面改善,高炉和产线复产增量,钢企铁水调剂倾向螺纹,建筑钢材供应量上升,而终端需求增量有限,市场操作再度谨慎,钢价或将涨后波动调整。后期需要关注,需求端改善、钢企复产力度、旧标螺纹消化、美联储降息、社会库存和市场预期变化等,鉴于此,我们对9月份国内建筑钢行情持以下判断:供需渐增、涨后整理——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3500-3700元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告

· 2023-10-272023年11月西本钢材价格指数走势预警报告