每月预警

2023年10月西本钢材价格指数走势预警报告

2023年09月27日16:16 来源:西本资讯

本期观点:供需相持 区间震荡

时间:2023-10-1—2023-10-31

关键词 政策 产量 需求 成本

本期导读:

●行情回顾:期货合约震荡下挫,钢市价格震荡微涨;

●供给分析:钢企盈利能力下降,铁水产量处于高位;

●需求分析:天气适宜有助施工,社会资源缓慢下降;

●成本分析:焦炭二轮提降落地,铁矿报价维持高位;

●宏观分析:宏观政策持续利好,房产政策继续放宽。

●综合观点:回顾九月份,全国大部地区天气有利施工,局部阶段性降雨影响施工,基建施工进入旺季,重大工程加快推进,房地产采购需求偏弱,表观需求量缓慢增加,投机商操作谨慎,现货交易不瘟不火,“金九”整体表现差强人意。对于即将到来的10月份,仍处于传统消费旺季,市场仍残存想象空间,具体表现来看,宏观方面:宏观政策持续利多,地方债发行规模创新高,央行下调存款准备金率,降低存量首套住房贷款利率。供给方面:钢企盈利率42.86%,高炉开工率却处高位,平控执行存有空间,沙永中10月螺纹折扣3-6折。需求方面:天气适宜户外施工,基础建设加快实施,房地产需求或有改善,表观需求温和增量。综合来看,宏观政策保驾护航,生产成本支撑钢价,终端需求不及预期,市场操作整体谨慎等,基于此,我们对10月份国内行情持以下判断:供需相持,区间震荡——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4010-4160元/吨区间运行。

行情回顾篇

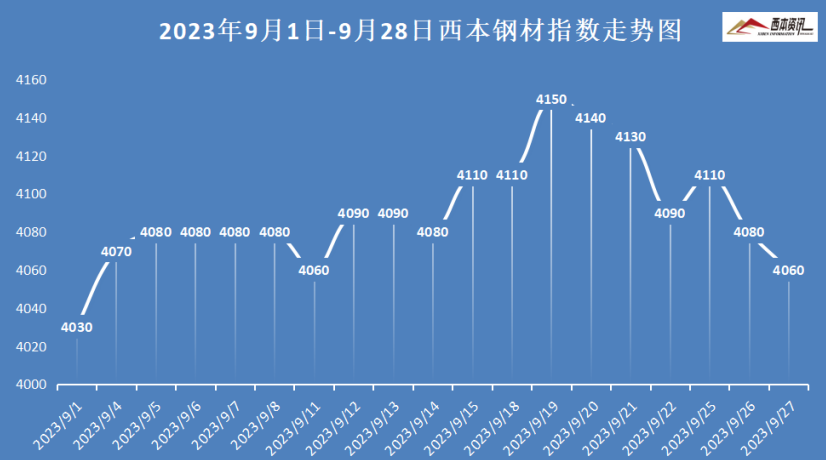

截止9月27日,西本钢材指数收在4060,较上月末上涨40,月环比上涨1%,较去年同期价格下跌240,同比下跌5.58%。

具体来看,9月上旬,全国大部天气有利施工,华南局部持续强降雨,社会螺纹缓慢降库,期货盘面弱势下挫,市场情绪不高,现货报价窄幅盘整。9月中旬,北方秋高气爽愈加明显,南方多省市连降阴雨,表观需求小幅续增,期货盘面震荡走强,各地钢企相继抬价,现货报价呈“波浪式”上涨。9月下旬,终端需求不瘟不火,受外围利空因素影响,期货盘面接连下行,市场信心受挫,现货报价弱势回调。

9月平控不及预期,铁水产量维持高位,地产需延续续拖累,“金九”成色表现不足,10月钢市行情又将如何演绎?当前煤矿安检加严,焦炭生产成本高企,铁矿报价维持高位,钢企亏损面加剧,后续产业链博弈是否加大?建材需求偏弱且利润不佳,后期生产能否减量?带着诸多问题,一起来看10月份国内钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

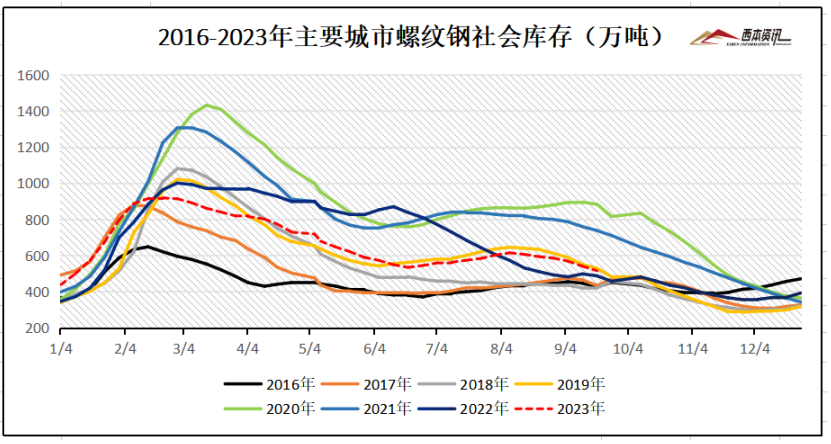

西本新干线监测库存数据显示,截至9月27日,全国主要样本城市螺纹钢累计库存495.01万吨,月环比下降89.96万吨,较去年同期增加38.29万吨;线材累计库存72.01万吨,月环比下降8.77万吨,较去年同期下降40.54万吨;五大钢材品种累计库存1104.62万吨,月环比下降93.31万吨,较去年同期增加58.99万吨。

从钢厂库存来看,据中钢协数据显示,2023年9月中旬重点钢铁企业钢材库存量为1575.68万吨,旬环比减少4.65万吨,下降0.29%;比上月同旬减少87.34万吨,下降5.25%;比去年底增加268.24万吨,上升20.52%;比去年同旬减少190.42万吨,下降10.78%。

2、国内钢材供给现状分析

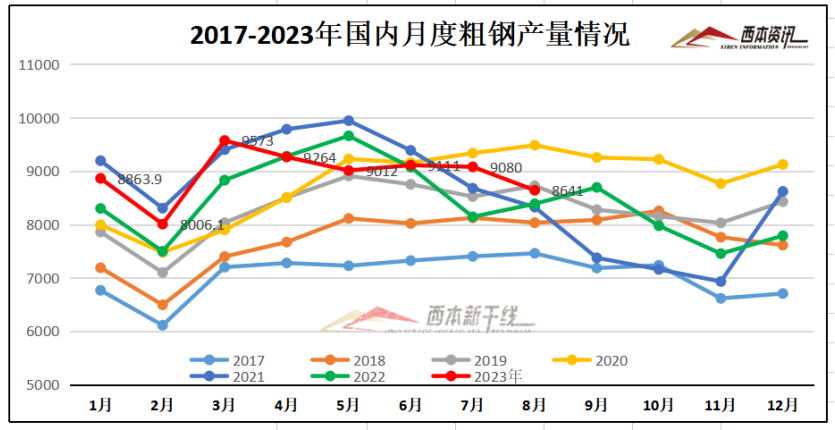

从钢厂生产情况来看,国家统计局数据显示,2023年8月份全国粗钢日均产量278.7万吨,环比下降4.8%;8月生铁日均产量240.7万吨,环比下降3.8%;8月份钢材日均产量375.9万吨,环比持平。8月粗钢产量8641万吨,同比增长3.2%;生铁产量7462万吨,同比增长4.8%;8月钢材产量11652万吨,同比增长11.4%。

2023年1-8月,全国粗钢产量71293万吨,同比增长2.6%;1-8月全国生铁产量60359万吨,同比增长3.7%。1-8月全国钢材产量90920万吨,同比增长6.3%。

3、国内钢材进出口现状分析

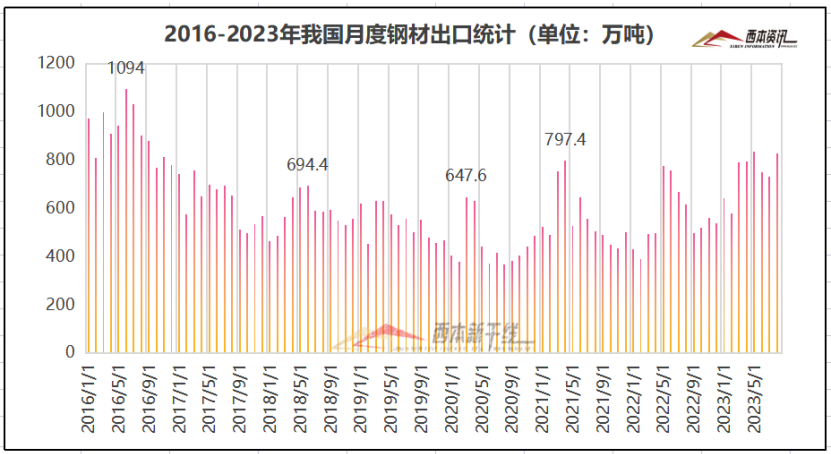

从钢材进出口数据来看,海关总署数据显示,2023年8月中国出口钢材828.2万吨,较上月增加97.4万吨,环比增长13.4%;1-8月累计出口钢材5878.5万吨,同比增长28.4%。

8月中国进口钢材64.0万吨,较上月减少3.8万吨,环比下降5.6%;1-8月累计进口钢材505.8万吨,同比下降32.1%。

三、需求形势篇

1、全国建筑钢材销量走势分析

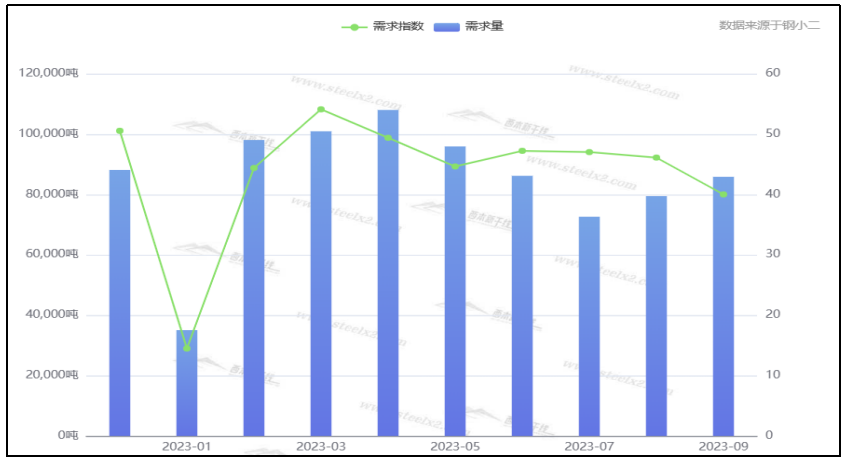

9月份北方秋高气爽,有利户外施工开展,南方局部遭降雨影响,时间段内施工受限,全月表观需求缓慢增量,建筑钢材销量略有改观,社会库存资源延续小幅降库。即将步入10月份,螺纹依然处于传统消费旺季,同时,宏观政策持续利多,尤其房地产政策持续放宽,近期一二线城市商品房销量有所起色,有助于房地产资金回血,以及提振地产企业信心。据钢小二平台采样数据显示,螺纹钢月度表观消费量环比小幅增加。

2、国内房地产投资分析

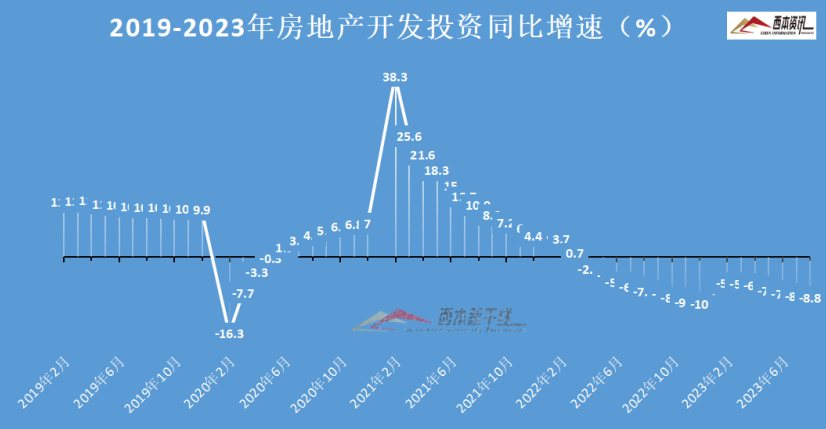

统计局数据显示,2023年1-8月份,全国房地产开发投资76900亿元,同比下降8.8%。1-8月份,房地产开发企业房屋施工面积806415万平方米,同比下降7.1%。1-8月份,房屋新开工面积63891万平方米,下降24.4%。1-8月份,房屋竣工面积43726万平方米,增长19.2%。1-8月份,房地产开发企业到位资金87116亿元,同比下降12.9%。

四、成本分析篇

1、原材料成本分析

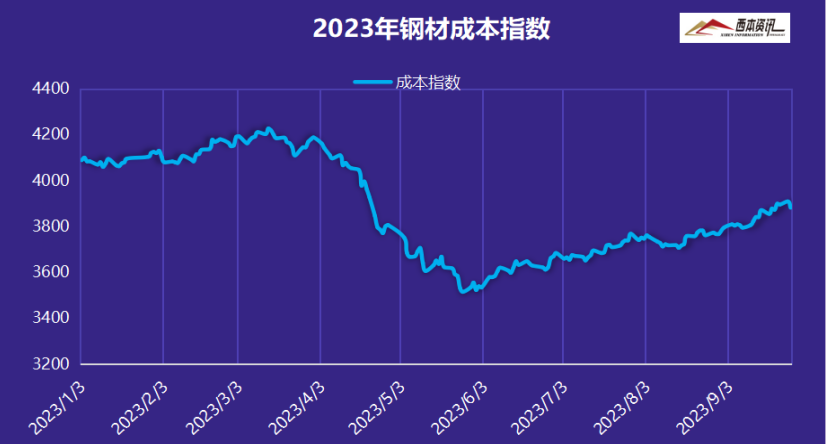

据西本资讯跟踪的数据显示,截止9月27日,唐山地区普碳方坯出厂价格3470元/吨,较上月末下跌40元/吨;江苏地区废钢价格为2720元/吨,较上月末上涨30元/吨;山西地区一级焦炭价格为2100元/吨,较上月末上涨200元/吨;澳大利亚61.5%粉矿青岛港价格为930元/吨,较上月末上涨22元/吨。

由上可见,本月主要原料价格多数上涨,其中,钢坯市场小幅波动见跌,废钢市场震荡见涨,焦煤行情大幅冲高,焦炭市场二轮提涨落地,国产矿总体报价坚挺,进口矿市场高位运行。总体来看,9月份钢厂生产成本逐步推高。

2、下月建筑钢材成本预期

9月上旬煤矿主产地安检严格,焦煤整体供应偏紧,各种煤种报价上涨;中旬煤矿安检稍有宽松,焦煤涨幅有所放缓;下旬又有煤矿重大事故,主产区安检再度加严,焦煤报价再度拉涨,全月累计涨幅高达200-400元/吨。受原料煤大幅上涨,多数焦企亏损严重,部分焦企安排检修,同时提涨意愿强烈,二轮提涨快速落地。铁精粉因部分国产矿恢复生产,后期供应有所增加,短期报价保持坚挺;进口矿受港口库存下降,以及铁水达产量维持高位,成交价维持高位。废钢因电炉厂亏损严重,市场涨幅受到牵制;钢坯库存持续增加,坯料厂商操作谨慎。

总体来看,焦煤上涨推高成本,焦炭涨后依旧亏损,焦炭价格仍有上涨空间,但涨后钢焦博弈进一步加剧,后期涨后或将趋于平稳;铁水产量维持高位,铁矿报价存有韧性,由于钢企亏损面较大,矿价难有上涨空间。鉴于此,下月建筑钢材生产成本或将涨后调整运行。

五、国际钢市篇

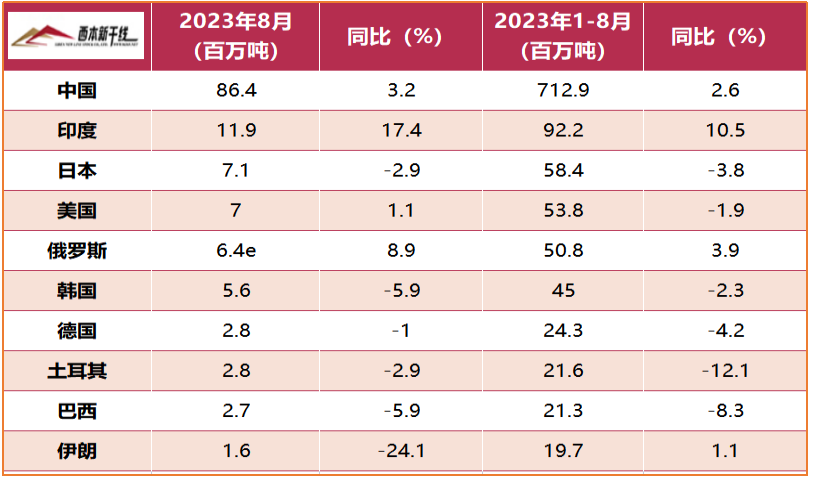

世界钢铁协会数据显示,2023年8月全球63个纳入世界钢铁协会统计国家的粗钢产量为1.526亿吨,同比提高2.2%。

中国8月粗钢产量为8641万吨,同比提高3.2%;印度8月粗钢产量为1190万吨,同比提高17.4%;日本8月粗钢产量为710万吨,同比下降2.9%;美国8月粗钢产量为700万吨,同比提高1.1%;俄罗斯8月粗钢预估产量为640万吨,同比提高8.9%;韩国8月粗钢产量为560万吨,同比下降5.9%;德国8月粗钢产量为280万吨,同比下降1.0%;土耳其8月粗钢产量为280万吨,同比下降2.9%;巴西8月粗钢产量为270万吨,同比下降5.9%;伊朗8月粗钢产量为160万吨,同比下降24.1%。

六、宏观信息篇

1、房地产税立法暂缓

日前,《十四届全国人大常委会立法规划》对外公布。在财税领域,《规划》明确,增值税法、消费税法、关税法等将在本届人大常委会任期内提请审议;而备受关注的房地产税立法和个人所得税法修订并未出现在本次立法规划中。

2、央行下调金融机构存款准备金率

当前,我国经济运行持续恢复,内生动力持续增强,社会预期持续改善。为巩固经济回升向好基础,保持流动性合理充裕,中国人民银行决定于2023年9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.4%。

3、降低存量首套住房贷款利率

央行和国家金融局通知,自2023年9月25日起,存量首套住房商业性个人住房贷款的借款人可向承贷金融机构提出申请,由金融机构新发放贷款置换存量首套住房商业性个人住房贷款或协商变更合同约定的利率水平。新发放贷款的利率水平由金融机构与借款人自主协商确定,但在LPR上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

4、8月地方债发行规模创年内新高

中央要求地方加快发债,8月地方政府债券发行迎来年内高峰。根据公开发债数据,今年8月份全国地方政府债券发行规模约1.3万亿元,创年内新高,而这主要是新增专项债券发行明显提速。今年前8个月,全国地方政府债券发行规模约6.3万亿元,比去年同期略有增长(3%),创同期历史新高。

七、综合观点篇

回顾九月份,全国大部地区天气有利施工,局部阶段性降雨影响施工,基建施工进入旺季,重大工程加快推进,房地产采购需求偏弱,表观需求量缓慢增加,投机商操作谨慎,现货交易不瘟不火,“金九”整体表现差强人意。对于即将到来的10月份,仍处于传统消费旺季,市场仍残存想象空间,具体表现来看,宏观方面:宏观政策持续利多,地方债发行规模创新高,央行下调存款准备金率,降低存量首套住房贷款利率。供给方面:钢企盈利率42.86%,高炉开工率却处高位,平控执行存有空间,沙永中10月螺纹折扣3-6折。需求方面:天气适宜户外施工,基础建设加快实施,房地产需求或有改善,表观需求温和增量。综合来看,宏观政策保驾护航,生产成本支撑钢价,终端需求不及预期,市场操作整体谨慎等,基于此,我们对10月份国内行情持以下判断:供需相持,区间震荡——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4010-4160元/吨区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告