每月预警

2021年5月西本新干线钢材价格指数走势预警报告

2021年04月30日16:00 来源:西本资讯

本期观点:供需强弱转换 价格高位调整

时间:2021-5-1—2021-5-31

关键词:供给 成本 库存 政策

本期导读:

●行情回顾:旺季特征明显,价格大幅拉涨;

●供给分析:利润显著放大,供给整体提升;

●需求分析:高位成交乏力,需求释放趋缓;

●成本分析:原料重心上移,成本支撑强劲;

●宏观分析:经济持续复苏,需求保持韧性。

●综合观点:四月份,国内建筑钢材市场旺季特征十分明显,各地需求皆有不同程度的释放,加上环保因素的扰动,叠加资本市场的推动,全国建筑钢价格大幅上涨,西本钢材指数创下2008年以来新高。在这个过程中,供需两端呈现此消彼长态势:在供应端,由于利润空间大幅抬升,钢厂生产积极性高涨,尤其是电炉钢产量快速上升;在需求端,随着市场价格重心不断上移,终端用户资金压力增大,需求释放节奏有所放缓。整个四月份,行业基本面由“供需两旺”逐步向“供强需弱”过渡——高价位刺激供给增长,滞缓了需求提升。进入五月后,宏观经济恢复常态化运行,货币政策或有微调,随着需求季节性趋弱,供需矛盾会有一定程度显现,国内建筑钢价上行的空间受限,阶段性顶部若隐若现。值得一提的是,在钢价强劲的带领下,原料价格也有上涨趋势:焦炭开启第四轮提涨,进口矿价格攀登新高,废钢价格易涨难跌。随着成本重心的上移,钢厂利润空间有所收窄,支撑高价的意愿有增无减。此外,虽然全球经济处于恢复态势,但我国钢铁进出口政策调整后,也会给国内钢价带来一定制约。因此,经历了春节之后的快速拉涨行情后,我们对五月份国内建材价格走势持谨慎态度,预计价格呈现前高后低的概率较大。综合各方因素,我们对于2021年5月份国内建筑钢行情走势判断为“供需强弱转换,价格高位调整”——预计5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在5200-5700元/吨区间波动。

行情回顾:4月钢价大幅拉涨

一、 行情回顾篇

2021年4月份国内建筑钢价强势拉高,截止4月30日,西本钢材指数收在5460,较上月末上涨370。

进入四月份,国内终端需求加速释放,各地成交皆有放大,北方市场尤为明显,旺季特征显现,叠加资本市场推波助澜、区域钢厂强势推高,市场呈现供需两旺。在需求端的提振下,全国建材库存持续下降,但仍高于常年同期,显示后疫情时期的资金面依然相对宽松。然而,钢价经过连续上涨之后,市场恐高情绪显现,终端采购节奏也有放缓。随着旺季特征的弱化,预计五月份需求端有一定程度降温,后期价格继续攀高的阻力增大。

国内建筑钢价在经历4月份的大幅拉涨后,5月份市场是否会有逆转?行业基本面将发生什么变化?带着诸多问题,一起来看5月国内建筑钢材行情分析报告。

二、供给分析篇

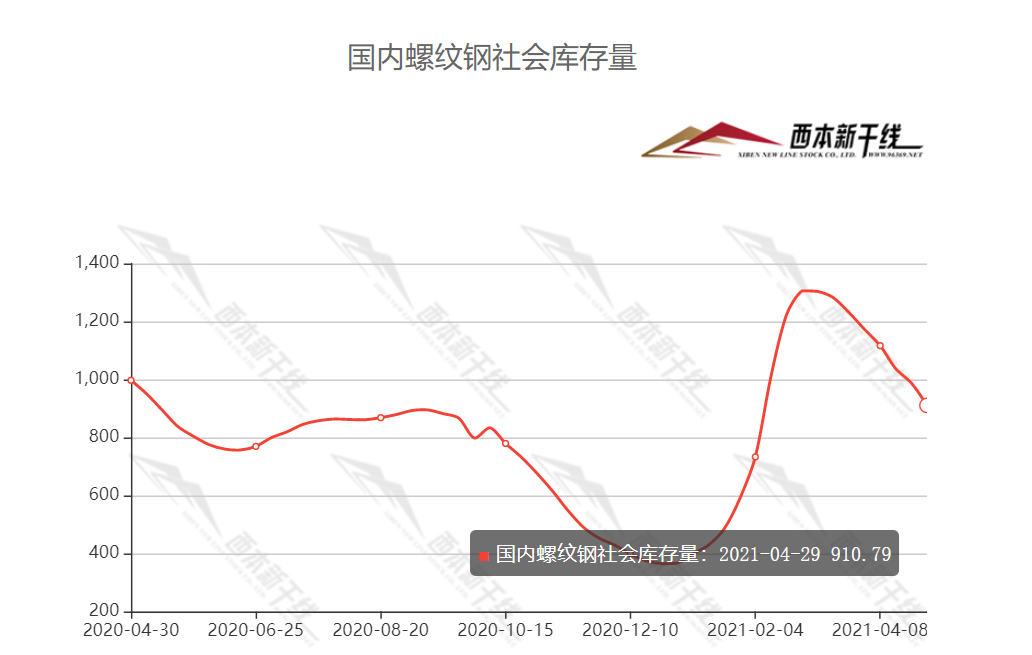

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至4月29日,国内主要钢材品种库存总量为1638.64万吨,较3月末下降443.19万吨,降幅21.3%,较去年同期减少244.2万吨,降幅12.97%。其中螺纹、线材、热轧、冷轧、中板库存分别为910.79万吨、241.02万吨、242.51万吨、120.15万吨和124.17万吨。本月国内五大钢材品种库存皆出现不同程度的下降,其中螺纹钢、线材降幅较为明显。

据数据分析,4月份,各地需求释放节奏加快,整体成交环比回升。同时,北方地区钢厂受环保限产影响,建材产量受到一定影响,在供需两端此消彼长影响下,南北市场价格出现倒挂,国内建材库存逐步下降。从历年经验来看,库存下行趋势还将延续一段时间,在厂家强势的现状下,高价位获得了支撑。

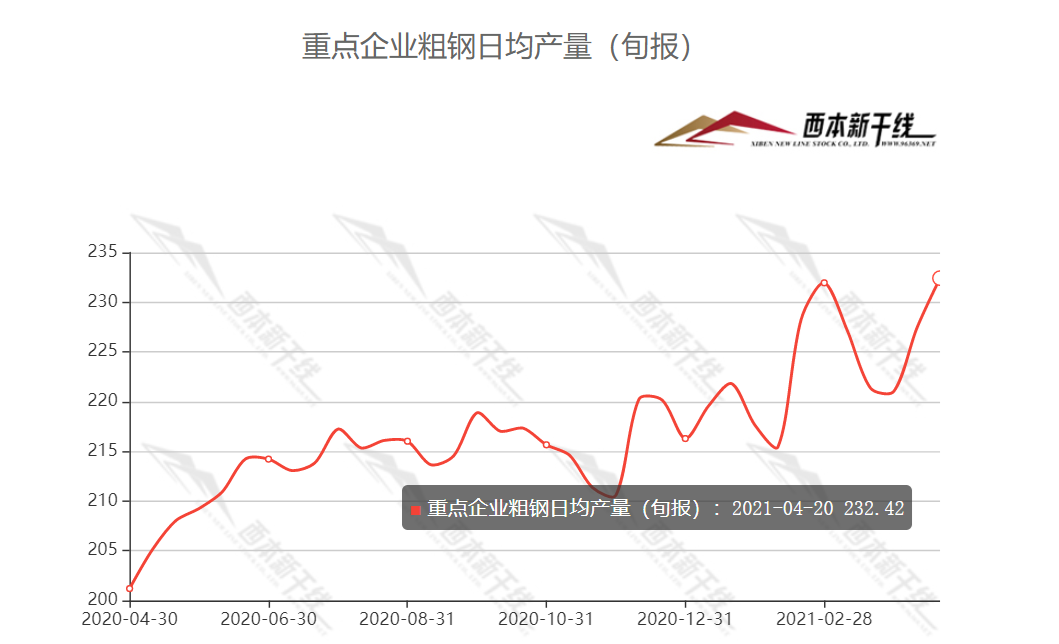

2、国内钢材供给现状分析

据中国钢铁工业协会统计数据显示,2021年4月中旬重点钢企粗钢日均产量232.42万吨,较2月下旬粗钢日均产量231.95万吨,增长0.2%,再次创出历史新高;旬环比增加5.03万吨,增长2.21%,同比增长19.10%。

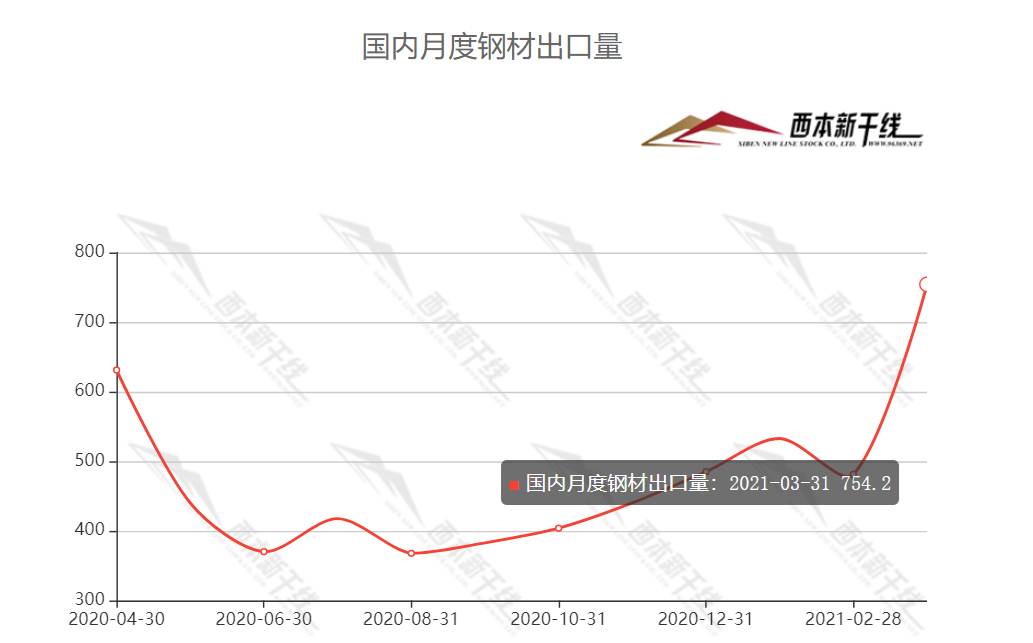

3、国内钢材进出口现状分析

据海关总署数据显示,2021年3月我国出口钢材754.2万吨,同比增长16.4%;1-3月我国累计出口钢材1768.2万吨,同比增长23.8%。

3月我国进口钢材132.2万吨,同比增长16.0%,进口平均价格为1226.6美元/吨;1-3月我国累计进口钢材371.8万吨,同比增长17.0%。

自2021年5月1日起,取消部分钢铁产品出口退税,在此次调整之前,享受出口退税待遇的钢铁类代码为166个,此次调整取消了146个,其中热轧类产品除钢轨、 车轮、车轴外,均取消了出口退税,保留出口退税的品种包括冷轧合金钢板、冷轧普通中厚宽钢带、冷轧薄宽钢带、电镀锌板、热镀锌板、镀锡板、镀铝锌板、电工钢等。

进口政策更加宽松,出口政策迅速收敛,预计后期国内钢材进出口数量会受到影响,一定程度上能够缓解国内市场的供需矛盾。

4、下月建筑钢材供给预期

4月份国内钢厂生产积极性高涨,供给同比仍有增长;进入5月后,随着需求端逐步减弱,加上原材料价格不断提高,环保政策依然高压,预计产能释放会受到抑制。另外,钢铁产品进口关税调整政策正式实施后,有利于降低初级钢铁产品的进口成本,为后期压减国内粗钢产量创造了有利条件。因此,我们预计5月份市场供给端会有一定收缩。

三、需求形势篇

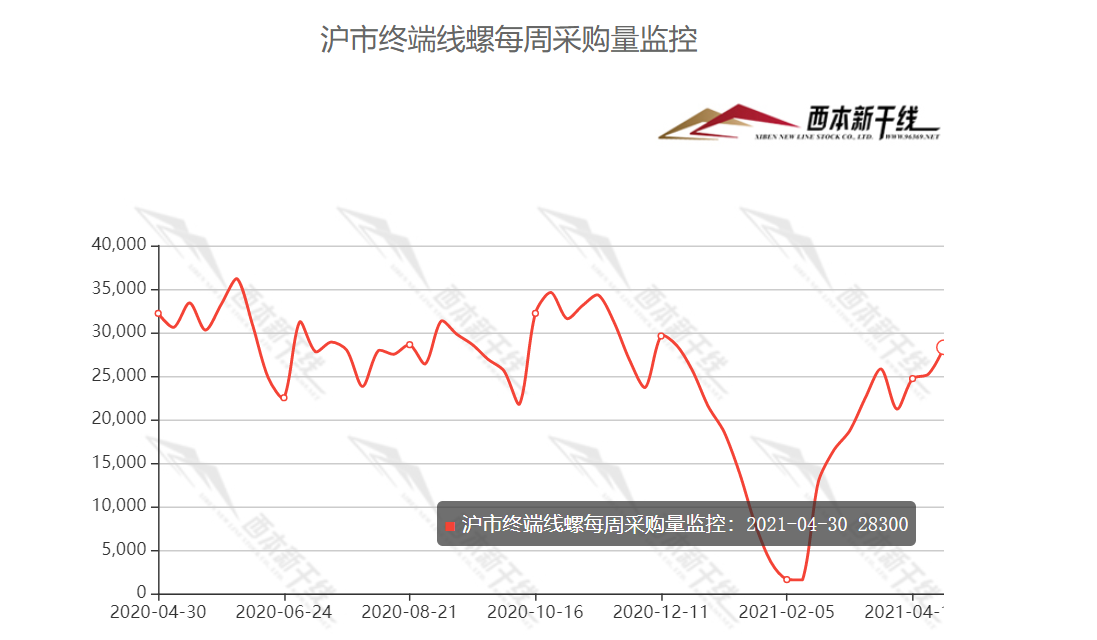

1、沪上建筑钢材销量走势分析

4月份,各地工程开工率上升,其中北方市场需求释放明显,局部地区(如雄安)开工率大增,库存资源消化迅速。不过,随着价格不断攀高,市场恐高情绪显现,自4月下旬起,部分地区终端需求或所放缓。进入5月份后,各地集中施工效应减弱,资金回笼制约终端备货,预计全国性的需求强度有所放缓。

四、成本分析篇

1、原材料成本分析

4月份,原料价格整体上行,各品种均有不同幅度上涨。根据西本新干线监测数据,截止4月30日,唐山地区普碳方坯出厂价格4990元/吨,较上月末价格上涨190元/吨;江苏地区废钢价格为3460元/吨,较上月末上涨220元/吨;山西地区二级焦炭价格为2140元/吨,较上月末价格上涨300元/吨;唐山地区65-66品味干基铁精粉价格为1380元/吨,较上月末上涨160元/吨;普氏62%铁矿石指数为190.45美元/吨,较上月末上涨25.7美元/吨。

本月原料价格大幅反弹,成本重心不断上移,对成材价格起到推波助澜的作用。

2、下月建筑钢材成本预期

铁矿石方面,随着进口铁矿石价格创下历史高位,当前钢企采购已经趋于谨慎,新关税政策鼓励钢铁进口,抑制钢铁出口,对于抑制铁矿石价格会有一定的预期作用。我们预计铁矿石价格可能冲高回落。焦炭方面,环保限产对焦炭产能释放形成抑制,焦炭企业提涨信心增强,我们预计焦炭价格还有200元左右的回升。废钢方面,国内废钢资源整体偏紧,国际市场废钢进口量偏低,在钢厂增加高炉添废比例的大趋势下,我们预计废钢价格会维持高位。综合来看,预计5月份国内建筑钢成本难以大幅下降。

五、宏观信息篇

1、4月份中国采购经理指数保持在扩张区间 高于近两年同期水平

4月份,中国制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为51.1%、54.9%和53.8%,比上月回落0.8、1.4和1.5个百分点,仍均保持在扩张区间,我国经济运行持续稳定恢复。

2、31省份一季度GDP数据出炉

国家统计局数据显示,初步核算,一季度国内生产总值249310亿元,按可比价格计算,同比增长18.3%。有8个省份的一季度GDP增速跑赢了全国GDP增速,分别是湖北(58.3%)、海南(19.8%)、浙江(19.5%)、江苏(19.2%)、安徽(18.7%)、广东(18.6%)、江西(18.4%)、重庆(18.4%)。

3、资金面韧性十足 5月或迎新变化

3月末财政支出补充了流动性的“池水”,在一定程度上消化了财政税收等因素影响,当前政府债券净融资额不高仍是关键所在。随着地方债发行继续加快,财政因素对资金面的影响可能进一步加大,央行已滚动开展两个月有余的百亿元逆回购操作将发生变化。

六、国际市场篇

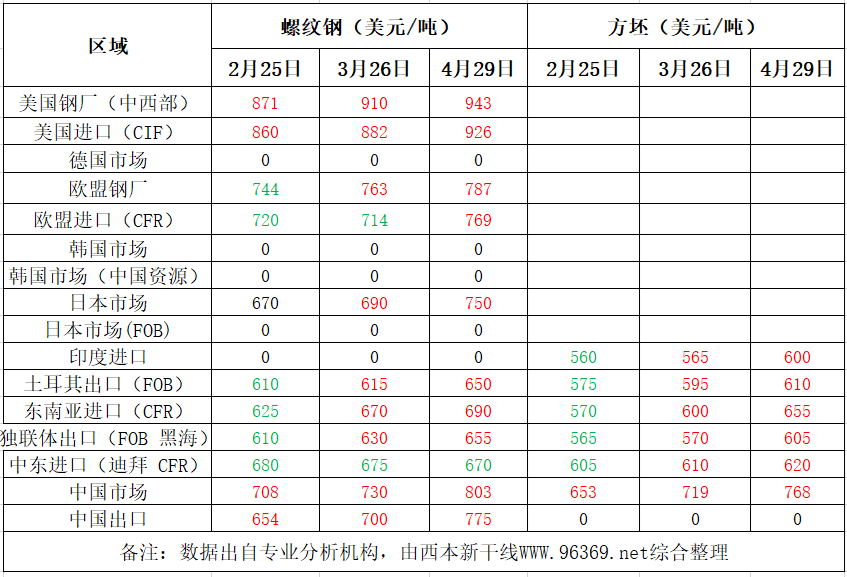

根据西本新干线统计的数据(如上表)显示,4月份国际螺纹钢除个别地区外,皆有一定幅度的上涨。

2021年3月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.692亿吨,同比提高15.2%。3月,中国粗钢产量为9400万吨,同比提高19.1%;印度粗钢产量为1000万吨,同比提高23.9%;日本粗钢产量为830万吨,同比提高4.6%;美国粗钢产量为710万吨,同比提高1.0%;俄罗斯粗钢预估产量为660万吨,同比提高9.4%;韩国粗钢产量为610万吨,同比提高4.7%;德国粗钢预估产量为360万吨,同比提高10.4%;土耳其粗钢产量为340万吨,同比提高9.2%;巴西粗钢产量为280万吨,同比提高4.1%;伊朗粗钢预估产量为260万吨,同比提高10.7%。

七、综合观点篇

四月份,国内建筑钢材市场旺季特征十分明显,各地需求皆有不同程度的释放,加上环保因素的扰动,叠加资本市场的推动,全国建筑钢价格大幅上涨,西本钢材指数创下2008年以来新高。在这个过程中,供需两端呈现此消彼长态势:在供应端,由于利润空间大幅抬升,钢厂生产积极性高涨,尤其是电炉钢产量快速上升;在需求端,随着市场价格重心不断上移,终端用户资金压力增大,需求释放节奏有所放缓。整个四月份,行业基本面由“供需两旺”逐步向“供强需弱”过渡——高价位刺激供给增长,滞缓了需求提升。进入五月后,宏观经济恢复常态化运行,货币政策或有微调,随着需求季节性趋弱,供需矛盾会有一定程度显现,国内建筑钢价上行的空间受限,阶段性顶部若隐若现。值得一提的是,在钢价强劲的带领下,原料价格也有上涨趋势:焦炭开启第四轮提涨,进口矿价格攀登新高,废钢价格易涨难跌。随着成本重心的上移,钢厂利润空间有所收窄,支撑高价的意愿有增无减。此外,虽然全球经济处于恢复态势,但我国钢铁进出口政策调整后,也会给国内钢价带来一定制约。因此,经历了春节之后的快速拉涨行情后,我们对五月份国内建材价格走势持谨慎态度,预计价格呈现前高后低的概率较大。综合各方因素,我们对于2021年5月份国内建筑钢行情走势判断为“供需强弱转换,价格高位调整”——预计5月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在5200-5700元/吨区间波动。[文]西本新干线特邀评论员2021-4-30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告