每月预警

2020年1月西本新干线钢材价格指数走势预警报告

2019年12月27日16:00 来源:西本资讯

本期观点:需求停滞 钢价渐稳

时间:2020-1-1—2020-1-24

关键词:冬储 库存 淡季 供求

本期导读:

●行情回顾:需求加速下降,钢价大幅下挫;

●供给分析:钢厂生产积极,供给压力不减;

●需求分析:春节假期临近,需求难有改观;

●成本分析:原料冲高回落,成本重心下移;

●宏观分析:降准预期升温,资金跨过年关。

●综合观点:十二月,国内建筑钢市大幅下挫,主要原因是供强需弱格局形成,前期由供需错配引起的价格反弹基础不再,厂商情绪集体转向悲观;加之年关临近,市场资金压力开始显现,厂商为了回笼资金,有意加快出货速度,最终导致市场价格持续走低;其中,11月份涨幅最大的华南、华东和西南等地跌幅更大,区域价差逐渐恢复正常。目前,北方需求陆续收尾,当地钢厂冬储政策陆续公布后,市场价格趋于平稳;而南方市场需求强度整体减弱,库存逐步向贸易商转移,价格继续下行的空间也不大。1月份即将迎来农历春节,工地施工受到限制,很多贸易商将在中旬陆续休市,因此国内建筑钢价有望在调整之后进入有价无市的状态。基于此,我们对于一月份国内建筑钢行情走势持“需求停滞,价格渐稳”的判断——预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3900-4000元/吨区间运行。

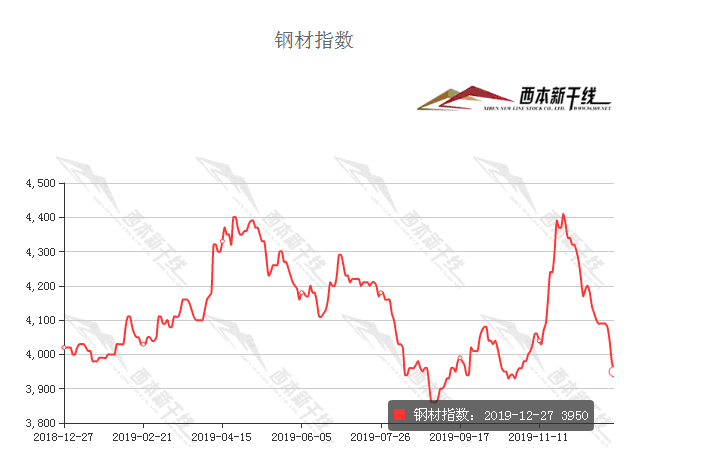

行情回顾:12月钢价大幅下挫

一、 行情回顾篇

2019年12月份国内建筑钢价大幅下跌,截止12月27日,西本钢材指数收在3950,较上月末下跌390,月环比跌幅为8.99%。

具体来看,进入十二月后,全国多地气温走低,北方地区迎来雨雪天气,国内钢材需求呈现断崖式下降。与此同时,一度被延误的北方资源集中到港,华东、华南等地供给压力骤然放大,前期因“缺货”导致的价格暴涨基础“崩塌”。在供强需弱的现状下,钢材社会库存由降转升,加上年末将至,资金回笼压力明显增大,贸易商情绪也转向悲观,最终导致本月国内建筑钢材价格大幅下挫。目前,国内各地市场趋于价差已经得到“修正”。

国内建筑钢价在经历12月份大幅下挫后,1月份市场是否还会继续下行?冬储节点何时确定?带着诸多问题,一起来看1月国内建筑钢材行情分析报告。

二、供给分析篇

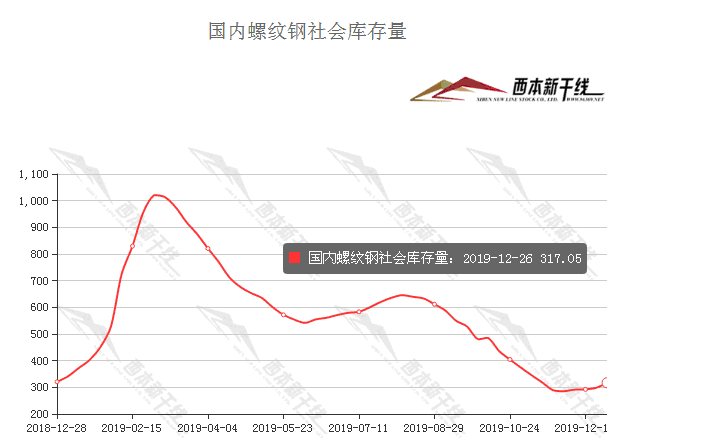

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至12月26日,国内主要钢材品种库存总量为780.07万吨,较11月末上升16.25万吨,增幅2.13%,较去年同期减少27.8万吨,降幅3.44%。其中螺纹、线材、热轧、冷轧、中板库存分别为317.05万吨、98.94万吨、167.9万吨、102.78万吨和96.4万吨。本月国内五大钢材品种中螺纹钢及线材库存出现上升,热轧、冷轧、中厚板则仍保持下降,不过降幅有所收窄。

据了解,12月上旬,国内建材库存出现拐点,随着终端需求持续走弱,钢厂产能释放扩大,供求矛盾凸显,建材库存连续攀升。虽然部分地区在赶工期影响下,需求尚保持一定韧性,库存累库速度也较为缓慢,但随着气温下降以及春节假期的临近,终端需求即将进入停滞状态,而钢厂排产则维持正常节奏,届时库存水平或将继续上升。

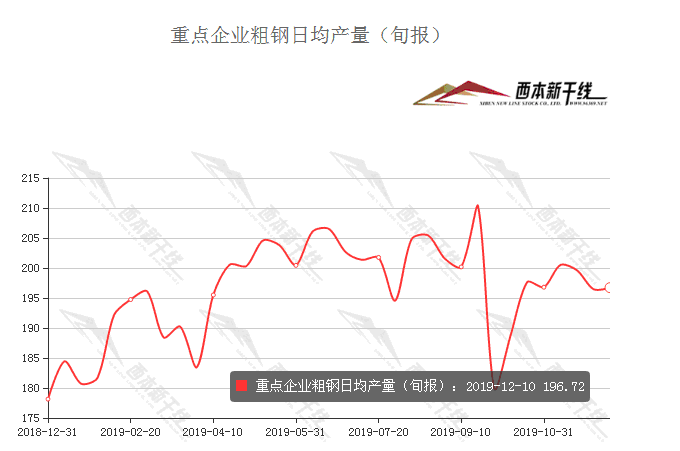

2、国内钢材供给现状分析

据中国钢铁工业协会统计数据显示,2019年12月上旬重点钢企粗钢日均产量196.72万吨,旬环比增加0.25万吨,增长0.13%。截至2019年12月上旬末,重点钢铁企业钢材库存量为1120.92吨,旬环比减少60.08万吨,下降5.09%。

据国家统计局12月16日公布的数据,11月份我国粗钢、生铁和钢材产量分别为8029万吨、6477万吨和10402万吨,同比分别增长4%、增长2.1%和增长10.4%;日均产量分别为267.63万吨、4215.9万吨和346.73万吨,日均环比分别增长1.8%、2.1%和4.7%。

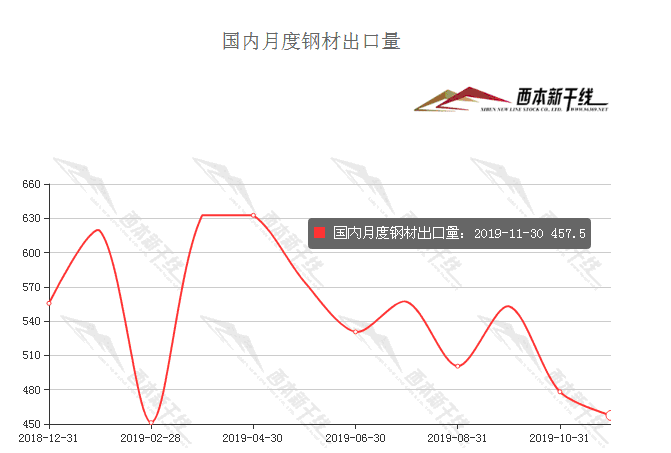

3、国内钢材进出口现状分析

据海关总署最新数据显示,11月进出口钢材同比均回落,具体来看:11月进口钢材104万吨,同比略降1.4%。钢铁板材进口85万吨,同比减少4.3%。2019年11月,我国出口钢铁板材268万吨,同比下降15.3%;1-11月累计出口3578万吨,同比下降3%。11月,我国出口废钢30吨,同比下降88.2%;1-11月累计出口2706吨,同比下降99.2%。

4、下月建筑钢材供给预期

由于11月份建筑钢材价格逆势反弹,钢厂利润空间放大,进入12月份后产能积极释放,市场供给压力持续上升。不过,随着环保治污力度加大,以及春节假期临近钢厂主动检修,对产能会有一定的制约。另外,随着我国钢材出口数量的下降,预计明年1月份钢厂实际产量不会大幅增长。

三、需求形势篇

1、沪上建筑钢材销量走势分析

12月份,国内钢市需求快速回落。以申城为例,在赶工期陆续结束后,下游需求难以维持高位,叠加气温持续下降以及阴雨天气增多等因素,市场交投气氛日渐疲软,本月每周销量持续下跌。进入一月份后,受春节假期因素影响工地将逐步全面停工,预计1月份市场整体需求较12月份将继续回落。

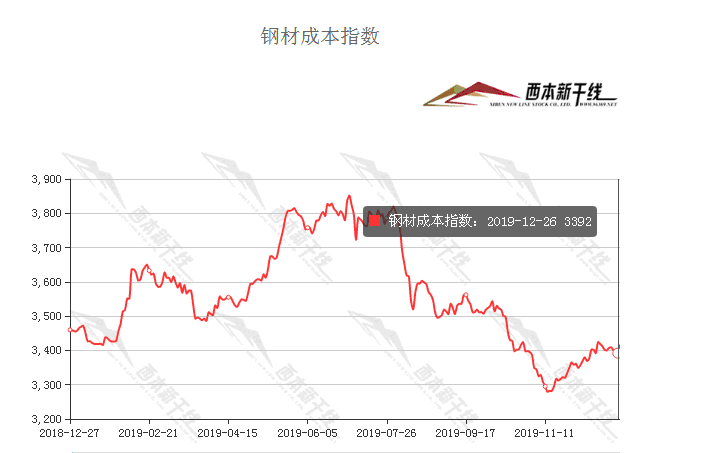

四、成本分析篇

1、原材料成本分析

12月原料价格涨跌互现,根据西本新干线监测数据,截止12月27日,唐山地区普碳方坯出厂价格3320元/吨,较上月末价格下跌120元/吨;江苏地区废钢价格为2590元/吨,较上月末下跌20元/吨;山西地区二级焦炭价格为1740元/吨,较上月末价格上涨100元/吨;唐山地区65-66品味干基铁精粉价格为810元/吨,较上月末上涨10元/吨;普氏62%铁矿石指数为89.7美元/吨,较上月末上涨2.45美元/吨。

12月份国内钢坯价格震荡下调。本月随着下游成品材价格连续下跌,钢坯市场跟风回落;采暖季重污染天气应急响应对下游用坯需求影响明显;传统消费淡季显现,轧钢企业在微利情况下生产积极性不高。在成品市场陆续进入冬储定价阶段,钢坯更多体现为盘面冬储,预计1月份钢坯价格仍有小幅下调空间。

12月份国内焦炭价格整体上行。本月焦炭企业进行了三轮提涨,市场也基本落实。从供应端看,焦企涨价后生产积极性较高,除山西运城等部分地区环保预警要求限产,山东去产能步伐加快等因素影响部分地区焦炭供应外,其余焦企多保持高位开工,发运情况整体较好。从需求端看,钢厂开工率保持高位,北方部分地区前期受雨雪天气影响到货,近期钢厂到货情况逐步好转;考虑到春节将至,部分钢厂仍有备库需求,预计1月份焦炭价格将高位盘整。

12月份国内废钢价格震荡回落。进入十二月份,随着成品材需求的减弱,废钢下行压力逐渐增强,价格出现一定幅度的回落。随着春节假期的临近,废钢市场冬储气氛将会增强。按照往年情况,钢厂为抢占废钢资源,后期将会争相提价收货。另外,由于今年春节时间较早,废钢冬储时间紧迫,在此情况下,钢厂废钢采购价格将易涨难跌。预计1月份国内废钢市场高位盘整。

12月份铁矿石价格高位运行。近期铁矿石高位振荡,继续上行空间有限。一方面,钢厂节前补库预期已经在期货盘面得到体现,从11月中旬开始,钢厂烧结粉矿库存持续回升,已经创2019年2月以来的高位;另一方面,随着钢价持续回落,钢厂利润收缩,主动备货积极性不再。总体而言,铁矿石继续上行的空间受到压制,预计1月份国内铁矿石走势将以高位盘整运行。

12月份BDI指数大幅下滑,截止12月27日,波罗的海干散货运价指数(BDI)收报1090点,较上月末下跌438点,跌幅28.66%。12月20日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1235.32点,较上期上涨2.9%。12月20日,上海航运交易所发布的煤炭货种运价指数报收1256.63点,较上周上涨3.5%。12月20日,沿海金属矿石货种运价指数报收1148.51点,较上周上涨1.6%。预计下月BDI指数整体将震荡修复。

2、下月建筑钢材成本预期

综上所述,1月份原材料价格或将盘整运行:铁矿石需求回落,价格上行空间有限;焦炭三轮提涨落实,价格将高位盘整;废钢冬储需求上升,价格或止跌反弹。总体来看,预计下月建筑钢材生产成本难以下移,特别是电炉钢,部分地区钢厂盈利空间不复存在。

五、宏观信息篇

1、 工信部部署2020年七大任务:确保工业经济运行在合理区间

全国工业和信息化工作会议23日在北京召开。会议部署2020年全系统七项重点任务,提出确保工业经济运行在合理区间。会议指出,2019年,全系统较好地完成全年目标任务。预计全年,全国规模以上工业增加值增长5.6%左右,软件和信息技术服务业收入增长15%,电信业务总量(上年不变价)增长20%,互联网行业收入增长20%。

2、2020年交通运输将完成铁路投资8000亿元 公路水路投资1.8万亿元

12月26日召开的2020全国交通运输工作会上传出的消息称,明年交通运输将完成铁路投资8000亿元,公路水路投资1.8万亿元,民航投资900亿元。在2019年实现具备条件的乡镇和建制村通硬化路基础上,2020年实现具备条件的乡镇和建制村通客车。集装箱铁水联运量增长12%以上。乡镇快递网点覆盖率达到98%。全面完成“十三五”规划各项目标任务。

3、1-11月份全国规模以上工业企业利润下降2.1%

1—11月份,全国规模以上工业企业实现利润总额56100.7亿元,同比下降2.1%(按可比口径计算,考虑统计制度规定的口径调整、统计执法增强、剔除重复数据、企业改革剥离、四经普单位清查等因素影响,详见附注四),降幅比1—10月份收窄0.8个百分点。

4、工信部:2020年将重点推动电弧炉短流程炼钢发展

12月23日,全国工业和信息化工作会议在京召开。会议对2020年重点工作进行了部署,指出将推动电弧炉短流程炼钢发展。会议指出,我国发展仍处于重要战略机遇期,实现高质量发展具备不少得天独厚的优势。我们有全球最完整的产业体系和上中下游产业链,有超大规模的市场优势和内需潜力,有庞大的人力资本和人才资源,有具备较强竞争力的新型基础设施。

六、国际市场篇

根据西本新干线统计的数据(如上表)显示,12月份国际螺纹钢市场涨跌互现。

2019年11月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.478亿吨,同比下降1.0%。

2019年11月中国粗钢产量为8030万吨,同比提高4.0%。印度11月的粗钢产量为890万吨,同比下降2.8%。日本11月的粗钢产量为770万吨,同比下降了10.6%。韩国11月的粗钢产量为590万吨,同比下降0.5%。

欧盟地区,意大利11月粗钢产量为200万吨,同比下降9.8%;法国11月粗钢产量为110万吨,同比下降18.2%;西班牙11月粗钢产量为110万吨,同比下降10.9%。美国2019年11月粗钢产量为720万吨,同比下降2.2%。巴西2019年11月粗钢产量为260万吨,同比下降10.5%。土耳其2019年11月粗钢产量为290万吨,同比下降8.1%。乌克兰2019年11月粗钢产量为130万吨,同比下降20.1%。

从上述数据看,除了中国市场外,11月份其他国家粗钢产量均有下降,后期出口市场面临压力。

七、综合观点篇

十二月,国内建筑钢市大幅下挫,主要原因是供强需弱格局形成,前期由供需错配引起的价格反弹基础不再,厂商情绪集体转向悲观;加之年关临近,市场资金压力开始显现,厂商为了回笼资金,有意加快出货速度,最终导致市场价格持续走低;其中,11月份涨幅最大的华南、华东和西南等地跌幅更大,区域价差逐渐恢复正常。目前,北方需求陆续收尾,当地钢厂冬储政策陆续公布后,市场价格趋于平稳;而南方市场需求强度整体减弱,库存逐步向贸易商转移,价格继续下行的空间也不大。1月份即将迎来农历春节,工地施工受到限制,很多贸易商将在中旬陆续休市,因此国内建筑钢价有望在调整之后进入有价无市的状态。基于此,我们对于一月份国内建筑钢行情走势持“需求停滞,价格渐稳”的判断——预计1月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3900-4000元/吨区间运行。[文]西本新干线特邀评论员2019-12-27

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-302024年9月西本钢材价格指数走势预警报告

· 2024-07-262024年8月西本钢材价格指数走势预警报告

· 2024-06-282024年7月西本钢材价格指数走势预警报告

· 2024-05-312024年6月西本钢材价格指数走势预警报告

· 2024-04-262024年5月西本钢材价格指数走势预警报告

· 2024-03-292024年4月西本钢材价格指数走势预警报告

· 2023-12-292024年1月西本钢材价格指数走势预警报告

· 2023-11-302023年12月西本钢材价格指数走势预警报告