每周预警

1月3日西本钢材价格指数走势预警报告

2025年01月03日14:36 来源:西本资讯

本期观点:钢企挺价 弱稳盘整

时间:2025-1-6—2025-1-10

预警色标:蓝色

●市场回顾:期螺合约上下震荡,各地报价弱稳盘整;

●成本分析:焦炭市场跌后暂稳,进口矿价微幅波动;

●供需分析:高炉开工继续走低,铁水产量加快下滑;

●宏观分析:多地重大项目开工,两新政策加力扩围。

●综合观点:辞旧迎新,本周迎来崭新的2025年。终端需求逐步萎缩,期螺合约震荡徘徊,多数钢企挺价坚决,市场现货资源偏紧,多数商家持稳观望,少数商家暗降走货,主流报价变化不大。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率48.05%,周环比减少1.73%;高炉开工率79.1%,周环比下降0.61%。在需求端,北方大范围停工,南方加紧年前赶工,终端用户按需采购。综合来看,钢企盈利继续下降,长短流程检修增多,钢筋产量降幅扩大;终端需求逐渐收缩,投机需求难有改善,供需基本面延续双弱,市场谨慎持稳观望;另外,宏观政策处于真空期,原料供应相对宽松,盈利下降钢企挺价坚决等,鉴于此,我们对下周市场行情持弱稳盘整评价——蓝色预警,具体来说,西本钢材指数下周将在3550-3650元区间运行。

一、行情回顾

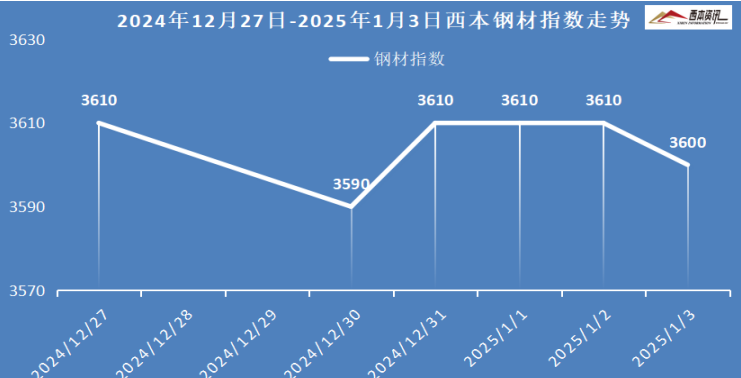

1、西本钢材指数

本周国内建筑钢材小幅波动,截至1月3日,西本指数报在3600,周环比下跌10。

2、全国市场方面

区域来看:

上海市场:本周上海建材整体弱稳整理,终端需求逐步减量,期螺合约窄幅波动,多数商家报价平稳,少数商家暗降走货,市场操作较为谨慎。库存方面:螺纹主要库存20.07万吨,较上周下降0.16万吨。考虑,终端按需采购,库存压力较强,北材南下资源有限,预计,下周上海建材行情延续弱稳运行。

杭州市场:本周杭州建材行情窄幅波动,上半周,期螺合约上下波动,周边钢企挺价平盘,商家现货资源偏紧,主流报价持稳观望。下半周,期螺合约震荡见跌,少数商家低价走货,主流报价略有松动。库存方面,杭州螺纹主要库存36.29万吨,周环比下降0.67万吨。考虑,市场需求疲软,钢厂挺价坚决。预计,下周杭州建材窄幅震荡运行。

北京市场:本周北京建材现货价格窄幅波动,环比基本持平。上半周,期货低位反弹,市场出货较差,代理拉涨动力不足,市场现货价格小幅波动。下半周,表需依旧较差,现货价格稳中偏弱。库存方面,北京螺纹主要库存39万吨左右,较上周下降0.5万吨。考虑,刚需继续萎缩,市场操作谨慎,预计,下周北京市场稳中偏弱运行。

二、成本分析

1、原材料

本周国内主要原料相对平稳,其中,进口矿价微幅波动,钢坯行情窄幅震荡,国产矿以稳为主,焦炭价格跌后平稳,废钢价格小幅下跌,分品种来看:

钢坯市场:本周国内钢坯价格窄幅震荡,截止发稿,唐山普方坯含税价报3040元/吨,周环比持平。库存方面,唐山主要仓储库存75.57万吨,较上周增加1.86万吨。当前,钢坯供应变化较小,调坯轧材钢企因利润不佳,产能利用率维持低位,下游成品材成交放缓,对钢坯需求减量。考虑,钢坯基本面供需平衡,社库水平窄幅波动,预计,下周国内钢坯行情或将窄幅波动运行。

焦煤市场:本周国内焦煤市场跌势减缓,继续偏弱运行。元旦前后,主产地部分煤矿停产检修,供应有所受紧;下游节前有一定补库行为,但基本以刚需及保供为主,煤矿整体出货依旧不畅,部分库存较高煤矿仍有降价促销行为。考虑,焦煤出货仍有压力,预计,下周国内焦煤市场延续偏弱运行。

焦炭市场:本周国内焦炭市场跌后弱稳运行,随着原料煤持续下跌,焦企盈利状况尚可,供应维持平稳。下游钢厂对原料备货积极性不高,焦炭刚需继续减弱。同时,钢企焦炭库存被动累积,对原料价格仍有打压意愿。考虑,焦炭供应宽松,钢厂采购放缓等,预计,下周国内焦炭市场延续偏弱运行。

废钢市场:本周国内废钢市场下跌10-40元/吨。受多因素影响,废钢市场偏弱调整,叠加开票难度提升,导致废钢贸易商加速跌价出货,另外,钢厂补库积极性不高,主动打压购买价格。其中,华东地区部分钢企累跌20-30元/吨;华北地区废钢跌幅20-50元/吨。考虑,废钢刚需有所回落,但年底钢企仍有补库需求,对废钢价格有一定支撑。预计,下周国内废钢市场弱稳运行为主。

铁矿市场:本周进口矿行情窄幅微调,截止发稿,青岛港61.5%PB粉报价770元/吨,周环比上涨3元/吨;港口方面,主要港口矿石库存14880万吨,环比增加14万吨。国内铁精粉需求减弱,部分矿企安全检修,报价弱稳为主。进口矿商出货积极性尚可,钢厂刚需补库为主,询盘谨慎,以PB粉、混合粉、超特粉等为主。预计,铁水产量下降,钢企采购谨慎等,预计,下周进口矿行情震荡偏弱运行。

三、供给和需求分析

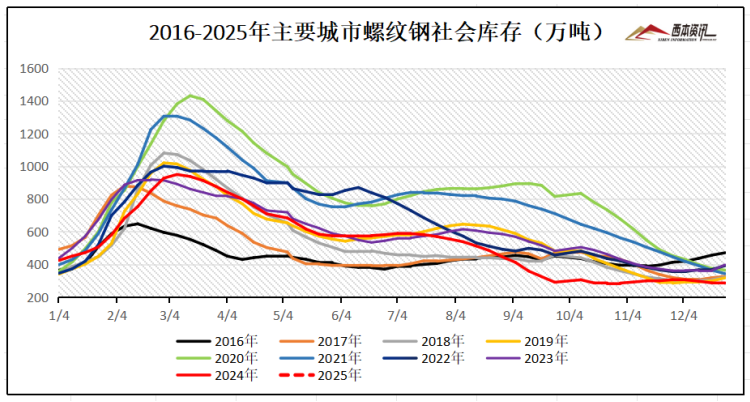

从社会库存来看,全国主要样本城市螺纹钢累计库存289.91万吨,周环比增加8.52万吨;线材累计库存45.62万吨,周环比增加0.31万吨;五大钢材品种累计库存775.12万吨,周环比增加7.14万吨。

四、宏观信息

1、2025宏观经济十大看点

1、财政提高赤字率加大支出力度;2、货币政策适度宽松推动物价回升;3、以提振消费为抓手扩大内需;4、政策“组合拳”助力布局前瞻性战略性新兴产业;5、继续扩大开放稳外资稳外贸;6、稳住楼市加大存量房收购力度;7、稳住股市深化投融资综合改革;8、高质量完成国企改革深化提升行动;9、持续改善营商环境激发民营经济活力;10、加力缓解结构性就业矛盾。

2、1-11月全国新开工改造城镇老旧小区5.6万个

2024年,全国计划新开工改造城镇老旧小区5.4万个。1-11月份,全国新开工改造城镇老旧小区5.6万个。分地区看,北京、兵团、江苏、上海、河南、山西、湖北、浙江、天津、河北、吉林、江西、山东、海南、重庆、云南、陕西、甘肃、青海、宁夏等20个地区已全部开工。

3、11月中国占世界汽车份额41%

2024年11月的世界汽车销量达到818万台,同比增3%,环比10月增2%,处历年的高位水平。1-11月销量8201万台,同比增长2%。2020年以来中国的世界份额持续提升,到2023年达到33.8%,2024年在34.1%。8月以来的车市持续强增长,11月的中国车市销量份额41%,达到世界份额的历史高位。

4、我国年度水利建设完成投资创新高

2024年实施水利项目4.7万个,完成投资1.35万亿元,年度水利建设完成投资创新高。全年完成2万多处农村供水工程,提升1亿多农村人口供水保障水平,实施1300多处灌区建设与现代化改造,完成94条跨省、375条跨市河流水量分配,全国地下水超采量较10年前减少31.9%,全国新增水土流失治理面积6.4万平方公里。

5、2024年全国铁路完成固定资产投资8506亿元

从国铁集团获悉,2024年,全国铁路完成固定资产投资8506亿元,同比增长11.3%,持续保持高位运行;投产新线3113公里,其中高铁2457公里,铁路建设成效显著。

五、综合观点

辞旧迎新,本周迎来崭新的2025年。终端需求逐步萎缩,期螺合约震荡徘徊,多数钢企挺价坚决,市场现货资源偏紧,多数商家持稳观望,少数商家暗降走货,主流报价变化不大。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率48.05%,周环比减少1.73%;高炉开工率79.1%,周环比下降0.61%。在需求端,北方大范围停工,南方加紧年前赶工,终端用户按需采购。综合来看,钢企盈利继续下降,长短流程检修增多,钢筋产量降幅扩大;终端需求逐渐收缩,投机需求难有改善,供需基本面延续双弱,市场谨慎持稳观望;另外,宏观政策处于真空期,原料供应相对宽松,盈利下降钢企挺价坚决等,鉴于此,我们对下周市场行情持弱稳盘整评价——蓝色预警,具体来说,西本钢材指数下周将在3550-3650元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-12-2012月20日西本钢材价格指数走势预警报告

· 2024-12-1312月13日西本钢材价格指数走势预警报告

· 2024-12-0612月6日西本钢材价格指数走势预警报告

· 2024-11-2211月22日西本钢材价格指数走势预警报告

· 2024-11-1511月15日西本钢材价格指数走势预警报告

· 2024-11-0811月8日西本钢材价格指数走势预警报告

· 2024-10-2510月25日西本钢材价格指数走势预警报告

· 2024-10-1810月18日西本钢材价格指数走势预警报告