每周预警

12月20日西本钢材价格指数走势预警报告

2024年12月20日13:55 来源:西本资讯

本期观点:供需均弱 窄幅波动

时间:2024-12-23—2024-12-27

预警色标:蓝色

●市场回顾:期螺合约震荡下探,各地报价偏弱调整;

●成本分析:焦炭市场弱稳盘整,进口矿价震荡见跌;

●供需分析:高炉开工延续下降,铁水产量环比减量;

●宏观分析:宏观政策积极向好,多城房贷利率上调。

●综合观点:周初,期螺合约窄幅震荡,多数钢厂挺价坚决,现货交易表现清淡,各地钢价小幅波动调整。周中,空头强劲盘面下挫,市场情绪转弱,各地钢价接连下跌。临近周末,期货盘面低位徘徊,市场库存低于往年,多数商家持稳观望。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率48.48%,周环比增加0.43%;高炉开工率79.63%,周环比下降0.92%。在需求端,建筑用钢需求淡季,终端用户按需采购,板材类需求存有韧性。综合来看,年末行情,北方淡季需求明显,南方工地年前赶工,冬储情节远不及往年,社会库存低于往年同期。冬季环保钢企限产,钢厂减产检修范围扩大,供需双弱格局未变,但盘面空头略显强劲,市场操作较为谨慎。鉴于此,我们对下周市场行情持弱稳整理评价——蓝色预警,具体来说,西本钢材指数下周将在3550-3650元区间运行。

一、行情回顾

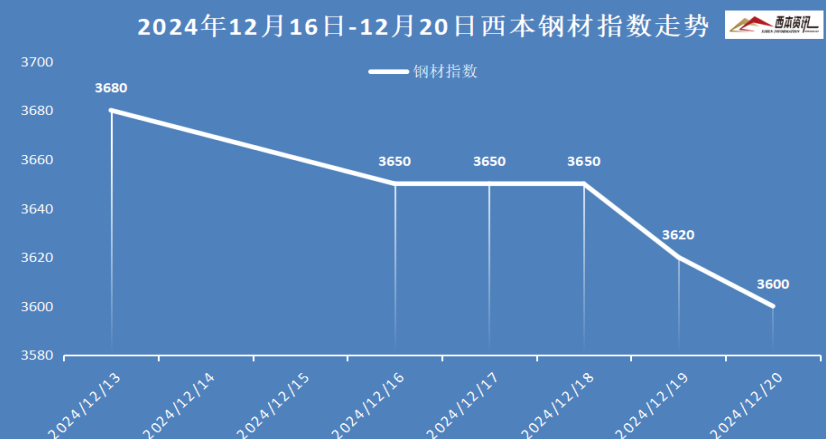

1、西本钢材指数

本周国内建筑钢材先稳后跌,截至12月20日,西本指数报在3600,周环比下跌80。

2、全国市场方面

区域来看:

上海市场:本周上海建材整体下跌明显,年底钢市行情,终端用户按需采购,多数商家走货降库,市场报价小幅阴跌,尤其下半周,在期螺盘面下挫情况下,市场交投更显清淡,报价接连小幅走低。库存方面:螺纹主要库存19.48万吨,较上周下降0.89万吨。考虑,终端按需采购,商家降库减压等,预计,下周上海建材行情跌幅放缓。

杭州市场:本周杭州建材行情先稳后跌,上半周,终端按需采购,周边钢企挺价平盘,部分商家资源偏紧,主流报价持稳观望。下半周,期螺盘面震荡下跌,市场情绪转弱,部分商家降价走货,钢市报价接连下跌。库存方面,杭州螺纹主要库存39.92万吨,周环比增加0.67万吨。考虑,淡季市场交投疲软,市场操作表现谨慎等,预计,下周杭州建材行情震荡调整为主。

北京市场:本周北京建材现货价格承压回落,累跌70-80元/吨。上半周,出货压力不大,部分资源短缺,商家挺价意愿较强,现货报价小幅松动10元/吨;下半周,期货大幅下跌,市场情绪回落,现货报价累计跌幅60-70元/吨。库存方面,北京螺纹主要库存40.5万吨左右,较上周下降5万吨。考虑,市场库存压力不大,钢厂挺价意愿增强,预计,下周北京建材行情跌势减缓,震荡盘整运行为主。

二、成本分析

1、原材料

本周国内主要原料弱势调整,其中,进口矿价震荡见跌,钢坯行情先稳后跌,国产矿弱稳盘整,焦炭价格稳中趋弱,废钢价格弱势下跌,分品种来看:

钢坯市场:本周国内钢坯价格先稳后跌,截止发稿,唐山普方坯含税价报3040元/吨,周环比下跌60元/吨。库存方面,唐山主要仓储库存75.17万吨,较上周增加0.81万吨。上半周,坯料交投一般,现货报价相对平稳;下半周,黑色盘面弱势下探,市场情绪低迷,坯料交投不佳,坯料厂商报价下调。另外,河北、陕西等地空气重度污染,部分企业收到环保限产。考虑,钢坯库存止降微增,市场操作谨慎等,预计,下周国内钢坯行情震荡调整运行。

焦煤市场:本周国内焦煤市场跌势减缓,弱稳运行。近期市场情绪悲观,贸易商观望为主,终端持续压价,按需采购为主,产地煤矿需求疲软,报价偏弱调整。同时,下游焦企限产力度加大,刚需减弱,煤矿库存多有累积。考虑,焦煤市场刚需较为宽松,供应端出货压力加大,预计,下周国内焦煤市场延续偏弱运行为主。

焦炭市场:本周国内焦炭市场暂稳运行,近期供应端基于出货压力、环保等因素,部分企业有一定减产行为,场内出货节奏仍偏缓慢,尤其水焦出货压力较大,同时,钢厂焦炭库存高位波动,在近期常规检修减产前提下,补库积极性一般,对原料价格仍有打压意愿。考虑,焦炭基本面延续宽松格局,且原料煤成本支撑不足,预计,下周国内焦炭市场偏弱运行为主。

废钢市场:本周国内废钢市场承压回落,累跌30-70元/吨。本周废钢市场情绪悲观,商家快进快出,场地废钢库存较低。钢厂年底前常规检修增加,加大对废钢压价力度。具体来看,华东地区废钢价格累跌30-60元/吨,华北地区废钢高位承压,累跌30-50元/吨。考虑,废钢资源不足,钢厂冬储补库,但近期刚需减弱,市场信心不足,预计,下周国内废钢市场偏弱运行为主。

铁矿市场:本周进口矿行情震荡见跌,截止发稿,青岛港61.5%PB粉报价770元/吨,周环比下跌24元/吨;港口方面,主要港口矿石库存14977万吨,环比下降93万吨。国内部分矿企安排年度检修,供应长协钢企,场内库存不大,报价相对平稳;进口矿受盘面下跌影响,贸易商报价积极,但钢企询盘较为谨慎,按需补库为主。考虑,铁水产量下降,港口库存处于高位等,预计,下周进口矿行情震荡偏弱运行。

三、供给和需求分析

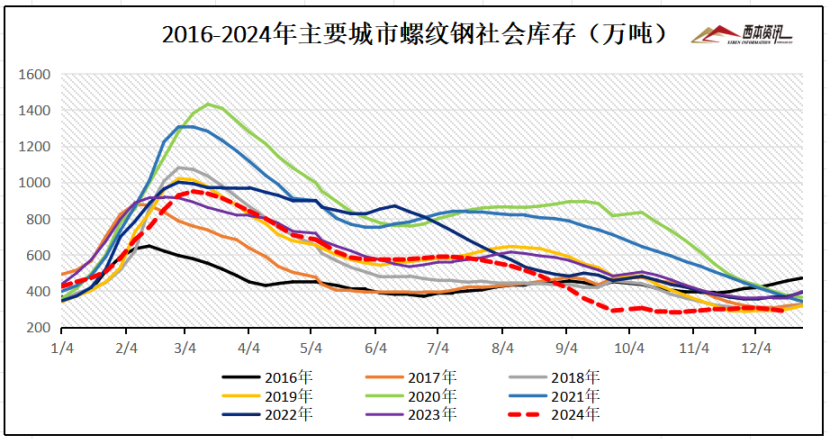

从社会库存来看,全国主要样本城市螺纹钢累计库存286.11万吨,周环比下降10.71万吨;线材累计库存43.82万吨,周环比增加1.36万吨;五大钢材品种累计库存777.32万吨,周环比下降8.47万吨。

四、宏观信息

1、11月中国粗钢产量7840万吨

2024年11月,中国粗钢产量7840万吨,同比增长2.5%;生铁产量6748万吨,同比增长3.9%;钢材产量11881万吨,同比增长5.1%。1-11月,中国粗钢产量92919万吨,同比下降2.7%;生铁产量78277万吨,同比下降3.5%;钢材产量128304万吨,同比增长0.9%。

2、年内最后一个“超级央行周”来袭

本周,美联储、日本央行、英国央行等主要国家央行都将举行年内最后一次议息会议。分析认为,美联储将继续降息,日本央行则可能暂停加息步伐,英国央行大概率按兵不动,但多数欧洲和亚洲央行都将跟随美联储降息。据粗略统计,本周全球至少22个央行将公布其利率决策,这些国家和地区合计占全球经济的五分之二。

3、新房交易连续两月同环比双增长

10月、11月全国新建商品房交易网签面积连续两个月同比环比双增长,一线城市带动二线三线城市商品房成交增长。截止目前,今年全国二手房交易网签面积同比实现正增长,全国有11个省和直辖市,二手住宅交易网签面积超过新建商品住宅四季度以来房地产市场的积极变化,证明一系列增量政策措施卓有成效。

4、前11月全国房地产开发投资93634亿元

国家统计局发布数据显示,1-11月份,全国房地产开发投资93634亿元,同比下降10.4%;其中,住宅投资71190亿元,下降10.5%。1-11月份,新建商品房销售面积86118万平方米,同比下降14.3%,其中住宅销售面积下降16.0%。新建商品房销售额85125亿元,下降19.2%,其中住宅销售额下降20.0%。

5、前11个月国有土地使用权出让收入32626亿元

财政部数据显示,1—11月,全国政府性基金预算收入42348亿元,同比下降18.4%。分中央和地方看,中央政府性基金预算收入3915亿元,同比增长5.7%;地方政府性基金预算本级收入38433亿元,同比下降20.2%,其中,国有土地使用权出让收入32626亿元,同比下降22.4%。

五、综合观点

周初,期螺合约窄幅震荡,多数钢厂挺价坚决,现货交易表现清淡,各地钢价小幅波动调整。周中,空头强劲盘面下挫,市场情绪转弱,各地钢价接连下跌。临近周末,期货盘面低位徘徊,市场库存低于往年,多数商家持稳观望。下周国内钢市如何演绎?具体情况来看,在供应端,钢企盈利率48.48%,周环比增加0.43%;高炉开工率79.63%,周环比下降0.92%。在需求端,建筑用钢需求淡季,终端用户按需采购,板材类需求存有韧性。综合来看,年末行情,北方淡季需求明显,南方工地年前赶工,冬储情节远不及往年,社会库存低于往年同期。冬季环保钢企限产,钢厂减产检修范围扩大,供需双弱格局未变,但盘面空头略显强劲,市场操作较为谨慎。鉴于此,我们对下周市场行情持弱稳整理评价——蓝色预警,具体来说,西本钢材指数下周将在3550-3650元区间运行。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-12-1312月13日西本钢材价格指数走势预警报告

· 2024-12-0612月6日西本钢材价格指数走势预警报告

· 2024-11-2211月22日西本钢材价格指数走势预警报告

· 2024-11-1511月15日西本钢材价格指数走势预警报告

· 2024-11-0811月8日西本钢材价格指数走势预警报告

· 2024-10-2510月25日西本钢材价格指数走势预警报告

· 2024-10-1810月18日西本钢材价格指数走势预警报告

· 2024-10-1110月11日西本钢材价格指数走势预警报告