库存观市

[库存看市场]库存继续回升,钢价震荡偏强

2023年07月22日07:00 来源:西本资讯

本周(7月17日—7月21日),西本钢材指数收在4010元/吨,周环比上涨10元。西本资讯监测的数据显示,截止7月21日,全国69个主要市场25mm规格三级螺纹钢平均价格为3956元/吨,周环比上涨11元/吨;高线HPB300φ6.5mm为4158元/吨,周环比上涨9元/吨。

本期,全国各地市场建筑钢材价格区间波动:其中,北方钢厂托举,价格稳中小涨;南方需求受限,频繁起落。本周西本钢材指数震荡,成本指数回升,显示长流程钢厂利润空间继续收缩;本周螺纹钢期货主力合约波动上行,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整体走强:铁矿震荡上移,焦炭涨势减弱,热卷和螺纹大幅提升。其中,热卷2310合约周五夜盘收在3952元,较上周五夜盘3832元/吨上涨120元;螺纹钢2310合约周五夜盘收在3826元/吨,较上周五夜盘3735元/吨上涨91元;从全周走势情况看,原料端的铁矿和焦炭重心向上,成材端的热卷和螺纹涨幅扩大。

回首本期,消息面不乏暖意,原料价格总体偏强,螺纹现货遇到支撑,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至7月20日,沪市螺纹钢库存总量为41.72万吨,较上周增加2.35万吨,增幅为5.97%(见下图);目前库存量较上年同期(7月21日的60.12万吨)减少18.40万吨,减幅为30.61%。本周沪市螺纹钢库存继续回升,主要原因是入库资源增加。

本期,西本资讯监测的沪市线螺周终端采购量为1.37万吨,较上周下降1.44%(见下图)。本周终端采购量环比波动不大,显示工地需求没有实质性改善。

本期西本钢材指数波动回升,市场价格小幅上行:周一,稳中走弱;周二,跌后见涨;周三,震荡加剧;周四,小幅波动;周五,尾盘抬升。当下上海市场现状是:社会库存持续增加,刚性需求相对偏弱,期货走势左右情绪,现货涨跌频繁转换。目前市场行情处于“试探向上”状态,预计下周西本钢材指数波动趋高。

二、库存总结分析

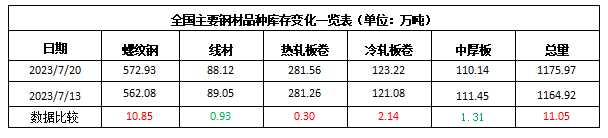

本期全国35个主要市场样本仓库钢材总库存量为1175.97万吨,较上周增加11.05万吨,增幅为0.95%。主要钢材品种中,螺纹钢库存量为572.93万吨,环比上周增加10.85万吨,增幅为1.93%;线盘总库存量为88.12万吨,环比上周减少0.93万吨,减幅为1.04%;热轧卷板库存量为281.56万吨,环比上周增加0.33万吨,增幅为0.11%;中厚板库存量为110.14吨,环比上周减少1.31万吨,减幅为1.18%;冷卷板库存量为123.22万吨,环比上周增加2.14万吨,增幅为1.77%。

据西本资讯历史数据,当前库存总量较上年同期(2022年7月21日的1384.35吨)减少208.38万吨,减幅为15.05%,降幅环比继续收缩。分品种看,本期五大钢材品种库存中,线材和中厚板库存小降,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格稳中小涨,其中,江西和福建市场基本持平,其他市场小幅回升,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3640元到3780元/吨不等,周环比上涨10-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

国家统计局:6月各线城市新房价格环比持平或略降

从新建商品住宅看,6月份,一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平,其中北京、上海环比分别上涨0.1%和0.4%,广州、深圳环比分别下降0.1%和0.3%;二线城市新建商品住宅销售价格环比由上月上涨0.2%转为持平;三线城市新建商品住宅销售价格环比由上月持平转为下降0.1%。从二手住宅看,6月份,一线城市二手住宅销售价格环比下降0.7%,降幅比上月扩大0.3个百分点;二、三线城市二手住宅销售价格环比均下降0.4%,降幅比上月分别扩大0.1和0.2个百分点。6月份,70个大中城市中,商品住宅销售价格环比上涨城市个数减少,新建商品住宅和二手住宅销售价格环比上涨城市分别有31个和7个,比上月分别减少15个和8个。

上半年全国固定资产投资增长3.8%

国家统计局数据显示,上半年,全国固定资产投资(不含农户)243113亿元,同比增长3.8%。其中,民间固定资产投资128570亿元,同比下降0.2%。从环比看,6月份固定资产投资(不含农户)增长0.39%。

国家统计局:1-6月基础设施投资同比增长7.2%

7月17日,国家统计局发布数据,1-6月,全国基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长7.2%。其中,铁路运输业投资增长20.5%,水利管理业投资增长9.6%,道路运输业投资增长3.1%,公共设施管理业投资增长2.1%。

上半年全国房地产开发投资58550亿元

国家统计局数据显示,上半年,全国房地产开发投资58550亿元,同比下降7.9%, 其中,住宅投资44439亿元,下降7.3%。上半年,商品房销售面积59515万平方米,同比下降5.3%,其中住宅销售面积下降2.8%。商品房销售额63092亿元,增长1.1%,其中住宅销售额增长3.7%。

新一轮稳增长政策或加速落地

多位专家分析,上半年中国经济整体呈现恢复性增长态势,运行在结构性复苏的轨道上。尽管一些数据弱于市场预期,但是不乏结构性亮点。下半年恢复和扩大需求仍是经济恢复增长的关键所在,接下来系列稳增长政策或持续出台,其中财政政策有望全面加力,货币政策在降息降准方面也有空间。在内需扩张带动下,预计三季度经济复苏动能转强。

6月中国粗钢日均产量303.70万吨

2023年6月,中国粗钢日均产量303.70万吨,环比增长4.5%;生铁日均产量256.60万吨,环比增长3.3%;钢材日均产量400.27万吨,环比增长4.7%。6月,中国粗钢产量9111万吨,同比增长0.4%;生铁产量7698万吨,同比持平;钢材产量12008万吨,同比增长5.4%。1-6月,中国粗钢产量53564万吨,同比增长1.3%;生铁产量45156万吨,同比增长2.7%;钢材产量67655万吨,同比增长4.4%。

国家发改委:统筹推动经济运行持续好转

国家发改委综合司副司长表示,下一步,发展改革委将把握住经济恢复和产业升级的关键期,统筹推动经济运行持续好转、内生动力持续增强、社会预期持续改善、风险隐患持续化解,推动经济实现质的有效提升和量的合理增长。主要是三个方面。一是稳增长。二是激活力。三是防风险。

上半年中国出口板材2818万吨

海关总署最新数据显示,2023年6月,中国出口钢铁板材483万吨,同比下降1.5%;1-6月累计出口2818万吨,同比增长26.5%。6月,中国出口钢铁棒材95万吨,同比增长6.0%;1-6月累计出口552万吨,同比增长57.2%。

6月份,中国钢筋产量为2061.8万吨

国家统计局数据显示,2023年6月份,钢筋产量为2061.8万吨,同比增长3%;1-6月累计产量为11755.8万吨,同比增长0.4%。6月份,中厚宽钢带产量为1771.1万吨,同比增长12.9%;1-6月累计产量为10079.0万吨,同比增长9%。6月份,线材(盘条)产量为1254.1万吨,同比下降1.2%;1-6月累计产量为7077.4万吨,同比增长0.8%。6月份,铁矿石原矿产量为8515.5万吨,同比增长1.8%;1-6月累计产量为47675.9万吨,同比增长5.7%。

上半年全国政府性基金预算收入23506亿元

财政部:上半年,全国政府性基金预算收入23506亿元,同比下降16%。分中央和地方看,中央政府性基金预算收入1912亿元,同比增长0.8%;地方政府性基金预算本级收入21594亿元,同比下降17.2%,其中,国有土地使用权出让收入18687亿元,同比下降20.9%。

央行:LPR利率维持不变

中国人民银行授权全国银行间同业拆借中心公布,2023年7月20日贷款市场报价利率(LPR)为:1年期LPR为3.55%,5年期以上LPR为4.2%。以上LPR在下一次发布LPR之前有效。

国常会审议通过关于在超大特大城市积极稳步推进城中村改造的指导意见

李强主持召开国务院常务会议,审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》。会议指出,在超大特大城市积极稳步实施城中村改造是改善民生、扩大内需、推动城市高质量发展的一项重要举措。要坚持稳中求进、积极稳妥,优先对群众需求迫切、城市安全和社会治理隐患多的城中村进行改造,成熟一个推进一个,实施一项做成一项,真正把好事办好、实事办实。

本周,宏观面仍然是“预期偏暖,现实偏淡”,主要体现在:1、统筹推动经济运行持续好转,稳增长政策或持续出台;2、利率未能继续下调,7月LPR维持不变;3、全国政府性基金预算收入同比下降,上半年卖地收入降幅超过两成;4、固定资产投资增速不高,基建投资增速提升;5、房地产开发投资下滑,各线城市新房价格偏弱;6、政策扶持加码,一二线楼市迎来利好。

总体来看,经济复苏的原动力不足,房地产行业的拖累效应明显,信心更多来自于对后期政策宽松的不断期待。

从行业面看,通过市场化压减产量仍有阻力,据国家统计局数据,6月份国内粗钢、生铁和钢材日均产量环比增长,当月钢筋产量同比和环比均有上升,线材产量环比增加,表明在全行业亏损的严峻形势下,供应端的韧性仍然很强。另外,据海关数据,6月份中国出口板材同比下降,出口棒材环比下降。展望后期,钢价回涨的动力来自于两方面:国内需求得以提振,供应端产量顺利压减。

回首本周,期螺震荡上移,现货波动回升,厂家继续挺价,需求依然平缓。从价格走势看,全国各地基本一致:在北方,钢厂强势,稳中小涨;在南方,期货引领,低位上调;南北市场价格差距较小,资源流动性不强。总体来看,原料价格更强,成本重心上移;预期仍然偏暖,淡季需求不旺。

期货起伏,现货涨跌,频繁试探,找寻方向,这是本周市场的主要特色;接下来,预计终端需求变化不大,投机需求偏向谨慎,期货市场不会平静,现货价格震荡上探。可以看到,当前市场行情处于“上推”阶段:原料难跌,供给难降;有意提涨,只待需求。

对于上海地区而言,市场现状是:库存持续回升,需求表现平淡,成本支撑更强,价格波动频繁。当前的利好因素是:原料价格上涨,钢厂依然强势;利空因素主要有:商家情绪波动,需求受到抑制。笔者以为,本周钢价震荡小涨,主要还是受到资本市场的引导,而需求力度决定了回升的高度,预计下周市场震荡偏强,需要关注的是:原料的走势,期货的变化,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复