西本要闻

[库存看市场]库存继续消化,钢市不改低迷

2024年08月17日06:19 来源:西本资讯

本周(8月12日—8月16日),西本资讯监测的数据显示,截止8月16日,全国69个主要市场25mm规格三级螺纹钢平均价格为3334元/吨,周环比下跌125元;高线HPB300φ6.5mm为3548元/吨,周环比下跌113元。

本期,全国各地市场建筑钢材价格下行:其中,北方继续补跌,幅度扩大;南方再现恐慌,整体走低。本周西本钢材指数下跌,成本指数走弱,但后者跌幅更小,显示长流程钢厂亏损幅度增加;本周螺纹钢期货主力合约下移,对现货市场有引领作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约集体收跌。其中,热卷2410合约周五收在3174元,环比上周五夜盘3387元下跌213元;螺纹钢2410合约周五收在3115元/吨,环比上周五夜盘3227元下跌112元;从全周走势情况看,原料端普跌,成材端再跌。

回首本期,消息面缺少利好,原料持续降价,螺纹现货下行,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

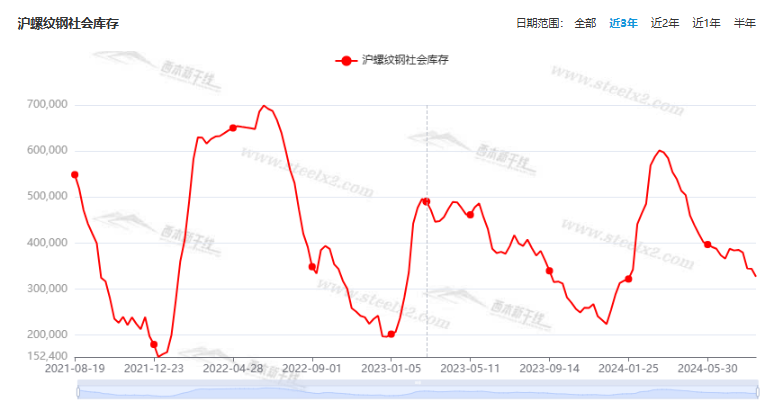

据西本资讯监测库存数据:截至8月15日,沪市螺纹钢库存总量为32.69万吨,周环比减少1.73万吨,降幅为5.03%(见下图);目前库存量较上年同期(8月17日的38.91万吨)减少6.22万吨,降幅为15.99%。本周沪市螺纹钢库存环比降幅扩大,主要是因为经销商消极进货。

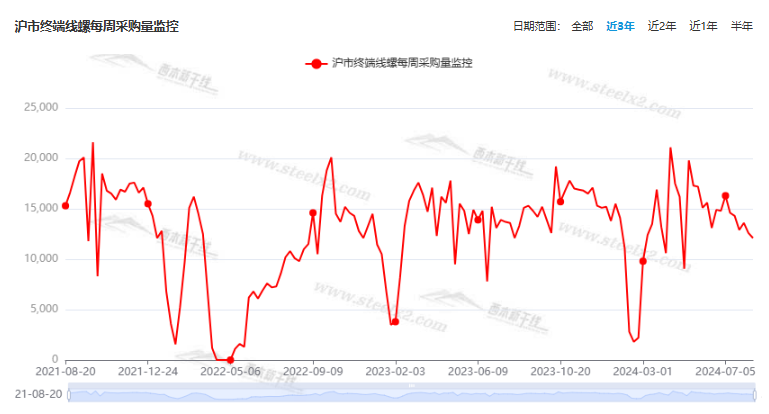

本期,西本资讯监测的沪市线螺周终端采购量为1.21万吨,周环比减少3.97%(见下图)。本周,价格大幅走低,终端需求处于低谷。

本期西本钢材指数调低,市场价格大跌:周一,普遍下跌;周二,稳中下调;周三,跌幅扩大;周四,跌后趋稳;周五,低位修复。当下上海市场现状是:库存继续减少,需求有待恢复,商家情绪低落,亏损也要出货。本周市场价格下行,预计下周低位波动。

二、库存总结分析

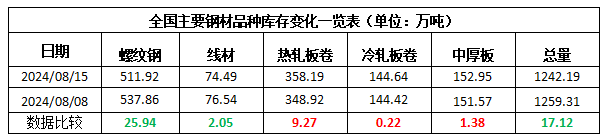

本期,全国35个主要市场样本仓库钢材总库存量为1242.19万吨,周环比减少17.12万吨,降幅为1.36%。主要钢材品种中,螺纹钢库存量为511.92万吨,环比减少25.94万吨,降幅为4.82%;线盘库存量为74.49万吨,周环比减少2.05万吨,降幅为2.68%;热轧卷板库存量为358.19万吨,周环比增加9.27万吨,增幅为2.66%;中厚板库存量为152.95万吨,周环比增加1.38万吨,增幅为0.91%;冷卷板库存量为144.64万吨,周环比增加0.22万吨,增幅为0.15%。

据西本资讯历史数据,当前库存总量较上年同期(2023年8月17日的1218.22万吨)增加23.97万吨,增幅为1.97%。分品种看,本期五大钢材品种库存中,除螺纹和盘线外,其它品种库存环比增加。(见下图)

本周,华东区域建筑钢价格整体下跌。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3850元到3180元/吨不等,周环比下跌120-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

多地政府取消新房“限价”

今年以来,楼市利好政策频出,最新一个趋势则是——新房不再“限价”。据中指研究院统计,今年以来,沈阳、兰州、郑州、宁德等城市,明确不再实施新建商品房销售价格指导,即取消销售限价。阳江、珠海、芜湖等城市也优化了限价政策,如缩短备案价格调整时间间隔、取消楼层差价限制等。记者在领导留言板看到,今年来武汉、保定、成都、广州、重庆等城市,均有购房者反映楼盘大幅降价、“恶意降价”,不过官方均表示“房企降价是市场行为”。

央行:前七个月人民币贷款增加13.53万亿元

7月末,本外币贷款余额255.43万亿元,同比增长8.3%。月末人民币贷款余额251.11万亿元,同比增长8.7%。前七个月人民币贷款增加13.53万亿元。分部门看,住户贷款增加1.25万亿元,其中,短期贷款增加608亿元,中长期贷款增加1.19万亿元;企(事)业单位贷款增加11.13万亿元,其中,短期贷款增加2.56万亿元,中长期贷款增加8.21万亿元,票据融资增加2146亿元;非银行业金融机构贷款增加5946亿元。

报告:中国50城新房成交量同比降幅连续五个月收窄

上海易居房地产研究院13日发布的一份报告显示,7月份,中国50城新房成交量同比降幅连续五个月收窄,市场交易出现企稳趋势。报告指出,7月份,中国50个重点城市新建商品住宅成交面积为1141万平方米,同比下降13%。今年2月份,这一指标同比降幅一度达到69%。不过,此后各月,该指标降幅总体呈现逐月收窄态势。报告预计,8月份,50城新房成交面积同比有望“转正”,出现15个月以来的首次“负转正”。

7月贷款利率保持在历史低位

8月13日,中国人民银行的数据显示,7月份新发放企业贷款加权平均利率为3.65%,与上月持平,比上年同期低22个基点,新发放个人住房贷款利率为3.4%,比上月低9个基点,比上年同期低68个基点,均处于历史低位。

侯安贵:当前钢铁行业形势较以往更加严峻

宝武党委书记、董事长胡望明在2024年半年度工作会议上指出,“相较去年同期,今年上半年,钢铁行业面临的经营形势更加艰难”“行业形势‘长周期’‘减量’‘调结构’三大特征更加明显,这一轮钢铁‘严冬’很可能比我们预想得更长、更冷、更加难熬”。宝武总经理、党委副书记侯安贵指出,当前钢铁行业形势较2008年、2015年更加严峻,各级财务部门要更加关注企业资金链安全,要做较长一段时间资金平衡计划,在穿越漫长严冬的过程中,现金比利润更重要。

8月上旬重点钢企粗钢日产回升

据中国钢铁工业协会数据,2024年8月上旬,重点统计钢铁企业粗钢日产200.34万吨,环比增长1.52%,同比下降6.94%,同比增长3.09%。生铁日产184.18万吨,环比增长2.92%,同比下降6.81%。钢材日产183.91万吨,环比下降7.07%,同比下降10.02%。8月上旬末,重点统计钢铁企业钢材库存量1590.06万吨,比上一旬减少14.99万吨、下降0.93%;比上月同旬增加49.80万吨、上升3.23%;比去年同旬减少15.12万吨、下降0.94%。

1—7月份全国固定资产投资增长3.6%

国家统计局数据显示,2024年1—7月份,全国固定资产投资287611亿元,同比增长3.6%,其中,民间固定资产投资147139亿元,与去年同期持平。从环比看,7月份固定资产投资下降0.17%。

7月份规模以上工业增加值同比实际增长5.1%

国家统计局数据显示,7月份,规模以上工业增加值同比实际增长5.1%(增加值增速均为扣除价格因素的实际增长率)。从环比看,7月份,规模以上工业增加值比上月增长0.35%。1—7月份,规模以上工业增加值同比增长5.9%。

1—7月份,全国房地产开发投资60877亿元

1—7月份,全国房地产开发投资60877亿元,同比下降10.2%;其中,住宅投资46230亿元,下降10.6%。1—7月份,房地产开发企业到位资金61901亿元,同比下降21.3%。其中,国内贷款9216亿元,下降6.3%;利用外资17亿元,下降45.0%;自筹资金22057亿元,下降8.7%;定金及预收款18693亿元,下降31.7%;个人按揭贷款8748亿元,下降37.3%。

7月商品住宅销售价格同比降幅整体略有扩大

国家统计局:7月份,一线城市新建商品住宅销售价格同比下降4.2%,降幅比上月扩大0.5个百分点。其中,北京、广州和深圳分别下降3.3%、9.9%和8.0%,上海上涨4.4%。二、三线城市新建商品住宅销售价格同比分别下降4.8%和5.8%,降幅比上月分别扩大0.3个和0.4个百分点。7月份,一线城市二手住宅销售价格同比下降8.8%,降幅比上月收窄0.2个百分点。二、三线城市二手住宅销售价格同比分别下降8.2%和8.1%,降幅比上月分别扩大0.3个和0.4个百分点。

7月中国汽车产量同比下降2.4%

7月份,规模以上工业619种产品中有367种产品产量同比增长。其中, 汽车产量229.7万辆,同比下降2.4%,其中新能源汽车产量98.8万辆,同比增长27.8%。1-7月份,汽车产量1624.8万辆,同比增长4.5%,其中新能源汽车产量589.1万辆,同比增长32.9%。

7月中国粗钢产量8294万吨

国家统计局数据显示:2024年7月,中国粗钢产量8294万吨,同比下降9.0%;生铁产量7140万吨,同比下降8.0%;钢材产量11436万吨,同比下降4.0%。1-7月,中国粗钢产量61372万吨,同比下降2.2%;生铁产量50968万吨,同比下降3.7%;钢材产量81341万吨,同比增长1.3%。

7月中国钢筋产量1564.5万吨

国家统计局最新数据显示,2024年7月份,中国钢筋产量为1564.5万吨,同比下降21.6%;1-7月累计产量为11721.1万吨,同比下降13.4%。7月份,中国中厚宽钢带产量为1780.2万吨,同比下降2.8%;1-7月累计产量为12661.5万吨,同比增长3.6%。7月份,中国线材(盘条)产量为1157.5万吨,同比下降2.5%;1-7月累计产量为7881.1万吨,同比下降2.9%。

本期,宏观面缺少暖意,主要体现在:1、固定资产投资数据公布,7月增速环比下降;2、7月贷款利率处于低位,贷款需求呈现萎缩;3、房地产投资持续下滑,企业到位资金降幅较大;4、政策效应不断递减,7月新房价格降幅扩大;5、多地政府取消新房“限价”,50城新房成交量降幅收窄;6、前7月汽车产量保持增长,7月份产量同比下降。

行业面上,据国家统计局数据,7月份我国粗钢、生铁和钢材产量同比下降,前7月粗钢和生铁产量降幅环比扩大;其中,7月份钢筋产量降幅更为明显。数据表明,钢价下跌之后,企业减产付诸行动,但随着原料价格的补跌,减产势头又有放缓迹象:据中钢协数据,8月上旬,重点钢企粗钢、生铁日均产量环比回升,粗钢日产更是终结了连续5旬的下降态势;同期企业库存消化缓慢,表明供需矛盾又在积累。展望后期,预计国内外需求均难以提振,对于建筑钢而言,“去旧标”和“压产量”仍是绕不过去的坎。

回首本周,期螺再次走低,现货跌幅扩大,需求总体平淡,厂商竞相抛货。从行情走势看,全国各地表现一致:在北方,市场大跌,钢厂跟进;在南方,期现携手,刷新低位;对比来看,北方市场跌幅更大,区域价差不断收缩,资源流动性不足。总体而言,原料价格下行,减产力度放缓;需求处于低位,市场信心受挫。

期货下移,现货普跌;市场疲软,厂家跟进。这是本周市场的主要特色。接下来,预计终端需求平淡,投机需求谨慎,期货波动加剧,现货低位反复。当前行情处于“徘徊”阶段,回涨依然有心无力。

对于上海地区而言,市场现状是:终端需求有限,商家消极囤货;钢厂无力托举,市场心态偏弱。当前的利好因素是:价格再次大跌,恐慌得以释放;利空因素主要有:预期未能改善,需求难以放大。本周钢价大幅下行,既是受到资本市场的引领,更是供需矛盾的再次宣泄,预计下周现货价格低位运行。需要关注的是:原料的走势,供应的变化,期货的波动。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨