库存观市

[库存看市场]社会库存下降,钢价低位运行

2022年10月22日08:10 来源:西本资讯

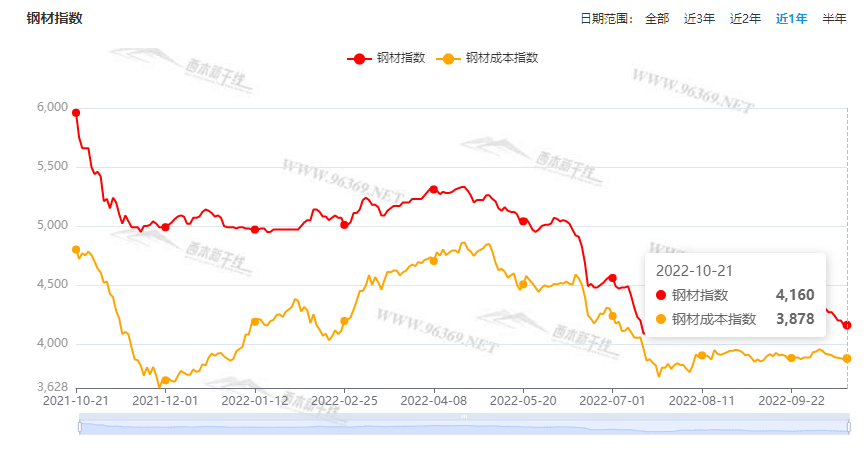

本周(10月17日—10月21日),西本钢材指数收在4160元/吨,周环比下跌110元。西本资讯监测的数据显示,截止10月21日,全国69个主要市场25mm规格三级螺纹钢平均价格为4163元/吨,周环比下跌97元/吨;高线HPB300φ6.5mm为4349元/吨,周环比下跌94元/吨。

本期,全国各地市场建筑钢材价格集体走低:其中,北方市场大跌,钢厂追跌;南方情绪不佳,一度下探。本周西本钢材指数大跌,成本指数小跌,显示长流程钢厂动态利润空间继续收缩;本周螺纹钢期货破位走弱,对现货影响形成拖累。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整体走低:铁矿震荡下跌,焦炭由强转弱,热卷和螺纹双双调低。其中,热卷2301合约周五夜盘收在3665元,较上周五夜盘3700元/吨下跌35元;螺纹钢23010合约周五夜盘收在3649元/吨,较上周五夜盘3685元/吨下跌36元/吨;从全周走势情况看,原料端(铁矿石和焦炭)小幅回调,成材端(热卷和螺纹)震荡收低。

期货方面,本周黑色系主力合约整体走低:铁矿震荡下跌,焦炭由强转弱,热卷和螺纹双双调低。其中,热卷2301合约周五夜盘收在3665元,较上周五夜盘3700元/吨下跌35元;螺纹钢23010合约周五夜盘收在3649元/吨,较上周五夜盘3685元/吨下跌36元/吨;从全周走势情况看,原料端(铁矿石和焦炭)小幅回调,成材端(热卷和螺纹)震荡收低。

回首本期,消息面比较平静,原料价格部分下行,螺纹现货跌幅扩大,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

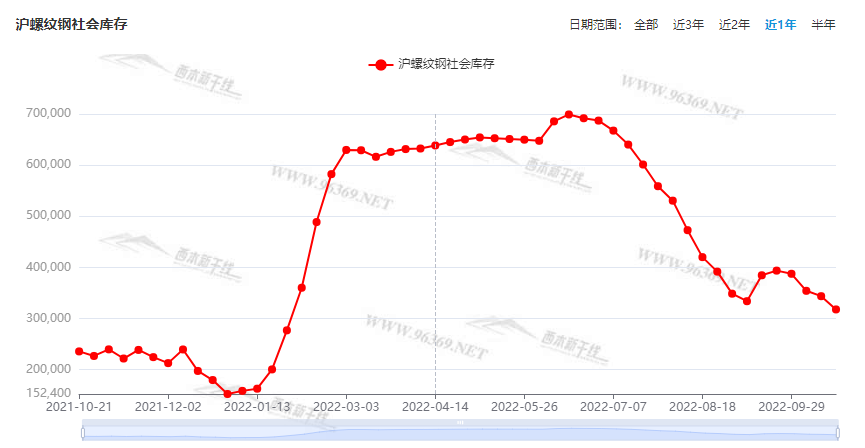

据西本资讯监测库存数据:截至10月20日,沪市螺纹钢库存总量为31.78万吨,较上周减少2.59万吨,减幅为7.54%(见下图);目前库存量较上年同期(10月21日的23.57万吨)增加8.21万吨,增幅为34.83%。沪市螺纹钢库存环比继续下降,主要原因是经销商消极进货,继续快进快出。

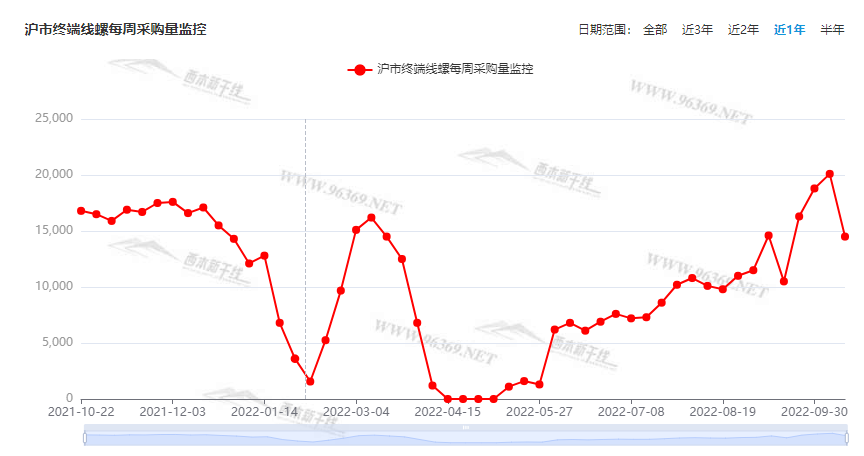

本期,西本资讯监测的沪市线螺周终端采购量为1.45万吨,环比减少27.6%(见下图);本周终端采购量环比大降,主要原因是本周恢复五个工作日,如果平均到单日,实际需求量较上周降幅不大。

本期西本钢材指数下跌,市场价格明显走低:周一,整体下调;周二,继续走弱;周三,跌势稍缓;周四,再次下滑;周五,低价回升。当下上海市场现状是:社会库存继续下降,需求没有持续释放,商家心态相对悲观,大跌之后不甘下探。目前市场行情处于“回稳”状态,预计下周西本钢材指数跌幅收窄。

二、库存总结分析

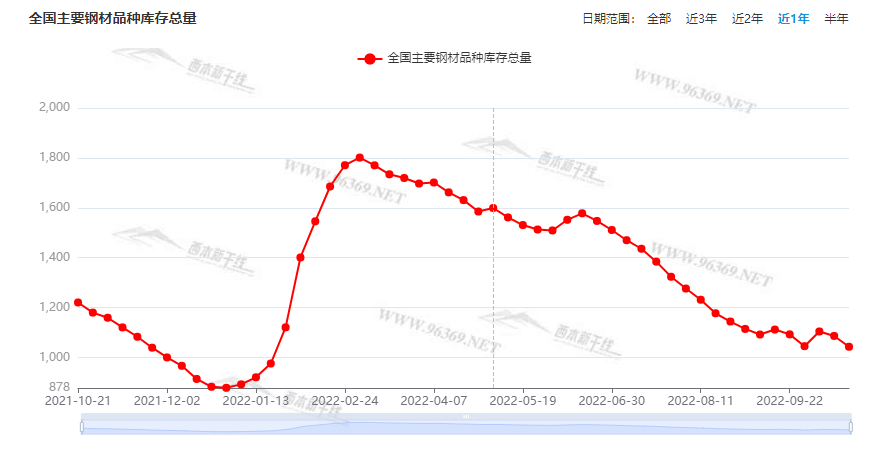

本期全国35个主要市场样本仓库钢材总库存量为1043.26万吨,较上周减少43.36万吨,减幅为3.99%。主要钢材品种中,本期螺纹钢库存量为435.06万吨,环比上周减少24.22万吨,减幅为5.27%;线盘总库存量为99.57万吨,环比上周减少9.78万吨,减幅为8.94%;热轧卷板库存量为256.51万吨,环比上周减少4.51万吨,减幅为1.73%;冷轧卷板库存量为132.91万吨,环比上周减少2.99万吨,减幅为2.2%;中厚板库存量为119.21吨,环比上周减少1.86万吨,减幅为1.54%。

据西本资讯历史数据,当前库存总量较上年同期(2021年10月21日的1220.7吨)减少177.44万吨,减幅为14.53%。分品种看,本期五大品种库存总量均为下降。(见下图)

本周,华东区域建筑钢价格集体走弱,其中,山东和江西市场跌幅稍小,其它区域跌幅接近。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3800元到4000元/吨不等,较上周下跌100-130元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

27省市披露动用专项债结存限额规模

根据中国债券信息网、各省财政厅披露的数据和信息进行了梳理。截至2022年10月14日,全国至少有27个省市已披露动用专项债结存限额情况,目前披露规模达4581.4亿元。其中山东省规模最大,为610亿元。河北、福建、四川、河南、云南尾随其后,这五省动用专项债结存限额规模超过300亿元。

监管组织地方申报2023年专项债项目

记者从多位地方投融资人士处了解到,近期监管部门组织地方申报2023年专项债项目,此次申报的专项债需求规模,要按照提前下达2023年用于项目建设的专项债券分配本地区额度的3倍左右把握。另据记者了解,近期监管部门已向地方预下达了2023年提前批额度,主要方便地方根据额度储备项目。

14城完成第三轮土拍收金3986亿元

据中指研究院监测数据显示,14个重点城市已经完成第三轮集中供地,总成交金额为3985.89亿元,平均溢价率为2.78%。截至目前,全国22个重点城市中已有14城完成三批次集中供地,这也意味着,第三轮土拍已完成过半。据中指研究院监测数据显示,14个城市三个批次集中供地总计成交金额为11665.78亿元,平均溢价率为4.09%。

超十城首套房贷利率破4%

据统计,九月末央行发布“阶段性差别化调整住房信贷政策”后,已有超十个城市跟进落实,首套房商贷利率降至4%以下,包括武汉、天津、石家庄、昆明、贵阳、秦皇岛、宜昌、襄阳、济宁等地。多家机构数据表明,当前楼市正处于筑底阶段,政策叠加带动、地方积极落实跟进,重点城市新房及二手房已出现回升迹象。尤其是二手房,部分城市成交由负转正。

中钢协:9月末中国铁矿石价格指数同比下降18.01%

据中国钢铁工业协会监测,9月末,中国铁矿石价格指数(CIOPI)为360.51点,环比下降8.29点,降幅为2.25%,较上月缩小8.27个百分点;同比下降79.19点,降幅为18.01%。

10月迎来专项债发行高峰

随着5000多亿元结存限额“开闸”,专项债资金将通过乘数效应撬动社会资金,发挥“四两拨千斤”的杠杆作用。有专家测算,5000多亿元增量资金将对完成全年地方政府性基金预算支出提供约3.8个百分点的支撑;按40%的投向基建比例测算,有望拉动全年基建投资增速提升1.1个百分点。

财政金融工具发力稳投资 重大项目密集开工

进入四季度,稳投资继续加力,一批重大项目密集开工。据不完全统计,10月1日至10月19日,陕西、河南、四川、山东等地集中开工一批重大项目,投资规模合计4803亿元,涉及基础设施、制造业等领域。中国财政学会绩效管理专委会副主任委员张依群表示,四季度是施工旺季,各地抓住投资窗口期,通过政策性开发性金融工具、专项债、专项再贷款等多种手段筹措资金,加快重大项目建设,扩大有效投资,助力稳住宏观经济大盘。

乘联会:上周乘用车市场零售47.7万辆

乘联会数据显示,10月8-16日,乘用车市场零售47.7万辆,同比增长13%,环比上周下降11%,较上月同期增长15%;乘用车市场批发47.2万辆,同比增长14%,环比上周下降27%,较上月同期下降1%。10月1-16日,乘用车市场零售69.3万辆,同比去年下降3%,较上月同期增长1%;全国乘用车厂商批发70.0万辆,同比去年增长6%,较上月同期下降11%。

世界钢铁协会:今年全球钢铁使用量料将下滑

世界钢铁协会周三发布的研究报告显示,被广泛视为经济晴雨表的钢需求2022年将下降2.3%,并非4月时预期的小幅增长。在能源供应尤为紧张的欧盟,由于成本上升影响到工厂和建筑商,今明两年钢消耗量料都将萎缩。受制裁措施影响,俄罗斯明年的钢消费量也可能下降约10%。世界钢铁协会表示,全球需求预计将在2023年略有反弹。

三大矿商产量同步增加

10月19日,必和必拓发布的2022年三季度产销报告显示,第三季度必和必拓铁矿石总产量6510万吨,同比增加3%,环比增加1%。力拓方面称,随着库戴德利和罗泊河谷的持续投产与增产,今年第三季度皮尔巴拉铁矿产量为8430万吨(100%权益基础),同比上升1%,环比上升7%。铁矿石巨头淡水河谷第三季度铁矿石产量为8970万吨,同比增长1.1%,环比增长高达21%,超过分析师平均预期的8720万吨。

10月LPR报价出炉

中国央行1年期贷款市场报价利率(LPR)最新报3.65%,上次为3.65%;5年期以上LPR报4.3%,上次为4.3%。10月LPR报价均维持不变,符合预期。

本周,宏观面消息中性,主要体现在:1、10月LPR报价出炉,连续两月保持不变;2、多省动用专项债结存限额,10月迎来专项债发行高峰;3、财政金融工具发力稳投资,重大项目密集开工;4、专项债额度提前预下达,监管组织地方申报2023年项目;5、消费需求力度不足,乘用车零售量周环比下降;6、土地市场难以回暖,14城完成第三轮土拍;7、差别化调整住房信贷政策,更多城市首套房贷利率下降。

从行业面看,随着世界经济复苏的进程放缓,钢铁行业面临国际和国内需求双降的压制。据世界钢铁协会发布的研究报告,2022年全球用钢需求将下滑2.3%(在4月份时曾预测小幅增长);在钢铁需求量预期减少的同时,必和必拓、力拓和淡水河谷三大矿山巨头第三季度的产量均有回升——这无疑给后期铁矿“让利”带来了想象空间。另据中钢协数据,9月末中国铁矿石价格指数环比下降2.25%,同比下降18.01%,显示钢材价格回落已经倒逼铁矿石价格下移。总体来看,后期铁矿石价格仍将弱势运行,对成材价格形成负反馈。

回首本周,期螺震荡走低,现货大幅下调,商家加快出货,市场情绪悲观。从行情走势看,全国各地表现趋于一致:在北方,市场价格向下,钢厂被迫跟跌;在南方,期货打压士气,价格重心下移;南北市场相互呼应,资源又有跨区域流动。总体来看,原料价格偏弱,钢厂无力托举;需求低于预期,商家信心受挫。

期货低位震荡,现货跌后求稳,厂家没有托举,情绪相对低落,这是本周市场的主要特色;接下来,预计终端需求维持现状,投机需求不会放大,资本市场波动加剧,现货价格寻求支撑。可以看到,当前市场行情处于“错配”阶段:供应难以压缩,需求没有放大;旺季特征未现,预期更加迷茫。

对于上海地区而言,市场现状是:价格整体走低,销量环比减少,商家规避风险,不愿主动囤货。当前的利好因素只有一个:价格持续下跌释放了恐慌情绪,是否也该“歇歇”了?利空因素主要有:需求没有放量,下游资金偏紧,成本支撑减弱,投机需求不振。笔者以为,本周钢价走低,表面上是受到期货走弱的拖累,实质是受到需求和预期的双重打压,预计下周市场小幅整理。需要关注的是:政策的风向,期货的涨跌,成本的波动。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复