库存观市

[库存看市场] 库存降幅不大,钢价震荡小涨

2021年08月14日07:00 来源:西本资讯

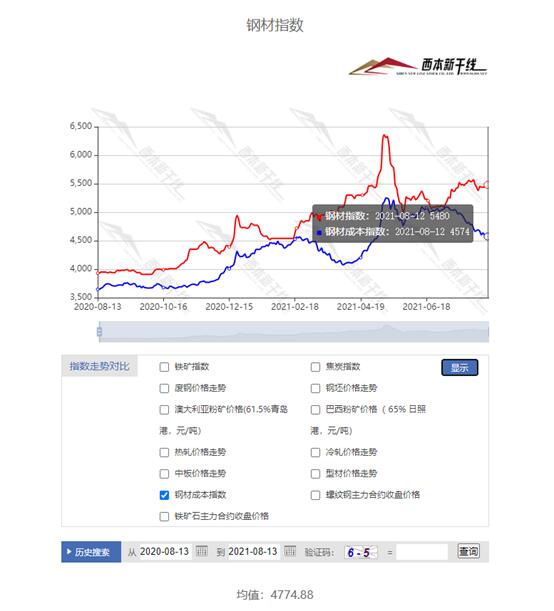

本周(8月9日—8月13日),西本钢材指数收在5460元/吨,周环比上涨20元。西本资讯监测的数据显示,截止8月13日,全国61个主要市场25mm规格三级螺纹钢平均价格为5465元/吨,周环比上涨11元/吨;高线HPB300φ6.5mm为5777元/吨,周环比上涨18元/吨。

本期,全国各地市场建筑钢材价格波动回升:其中,东北需求有限,市场主动回调;西北、华北钢厂止跌回涨,市场小幅调高;华中、华东、华南、西南需求各异,市场稳中调整。本周西本钢材指数小涨,成本指数继续下降,表明钢厂利润空间进一步拓展;本周螺纹钢期货频繁起伏,影响现货市场涨跌节奏。

期货方面,本周黑色系部分主力合约换月:铁矿石跌后趋稳,焦炭保持强势,热卷波动收窄,螺纹区间起伏。其中,热卷2110合约周五夜盘收5792元,较上周五夜盘上涨57元/吨;热卷2201合约收5741元;螺纹钢RB2110合约周五夜盘收在5419元/吨,较上周五夜盘收涨78元/吨;RB2201合约收5467元。从全周走势情况看,原料端(铁矿和焦炭)表现分化,成材端(螺纹和热卷)止跌回升。

回首本期,消息面偏向中性,原料市场有涨有跌,螺纹现货波动小涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

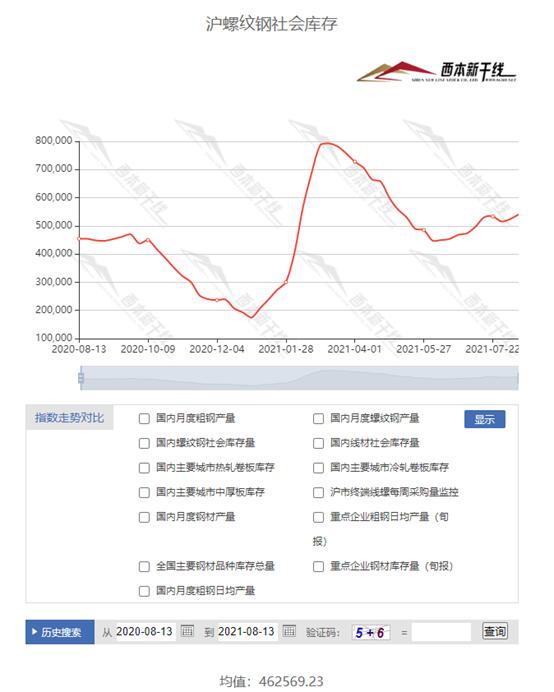

据西本资讯库存监测数据显示:截至8月12日,沪市螺纹钢库存总量为54.08万吨,较上周增加1.67万吨,增幅为3.19%,上海地区库存连续两周增仓;目前库存量较上年同期(8月13日的45.44万吨)增加8.64万吨,增幅为19.01%。本周库存回升,主要原因是疫情导致厂提受到限制,周边钢厂船运到货量增加。

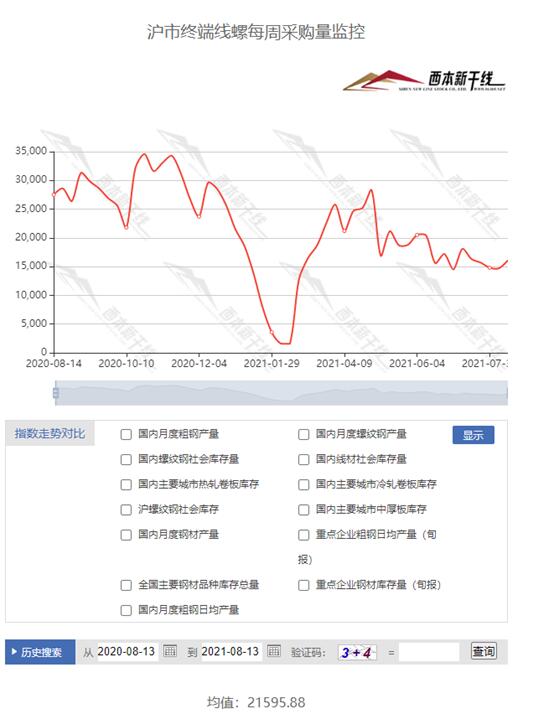

本期,西本资讯监测的沪市线螺周终端采购量为1.61万吨,环比上周增加9.52%;本周终端采购量小幅增加,主要原因是高温天气减少,终端消耗恢复。从历史数据看,本期终端采购量处于较低水平,预计后期仍会回升。

本期西本钢材指数环比上涨,市场价格上下震荡:周一,持平观望;周二,稳中见涨;周三,整体拉升;周四,盘整为主;周五,小幅回落。当下上海市场现状是:社会库存仍未转向,终端需求略有回升;期货走向趋势不明,商家缺少拉涨动力。目前市场行情处于“休整”状态,预计下周西本钢材指数震荡运行。

二、库存总结分析

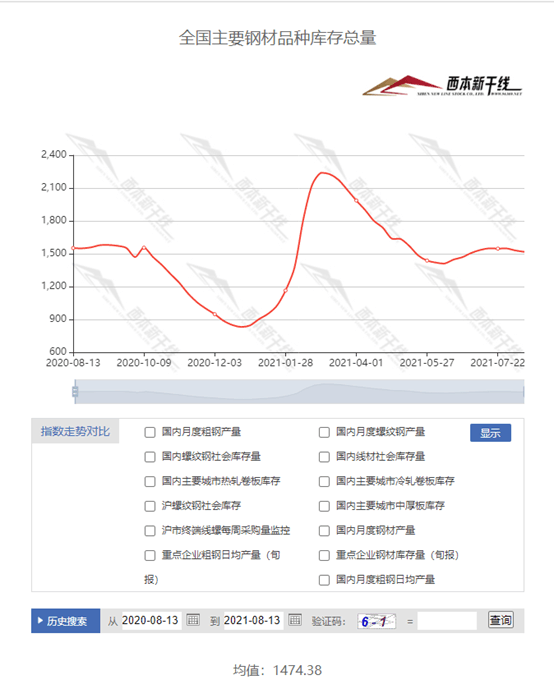

本期全国35个主要市场样本仓库钢材总库存量为1517.39万吨,较上周减少12.21万吨,减幅为0.8%,全国样本仓库钢材库存总量连续两周下降,但降幅不大。主要钢材品种中,本期螺纹钢库存量为816.78万吨,环比上周减少10.17万吨,减幅为1.23%;线盘总库存量为157.33万吨,环比上周减少1.08万吨,减幅为0.68%;热轧卷板库存量为297.07万吨,环比上周增加0.14万吨,增幅为0.05%;冷轧卷板库存量为118.41万吨,环比上周增加0.07万吨,减幅为0.06%;中厚板库存量为127.8吨,环比上周减少1.17万吨,减幅为0.91%。

据西本资讯统计的历史数据,当前库存总量较上年同期(2020年8月13日的1551.88吨)减少34.39万吨,减幅为2.22%,但不同市场有增有降。分品种看,本期五大品种库存中,热卷、冷卷库存小幅增加,螺纹、线材、中板库存均为减仓。

本周,华东区域建筑钢价格多数小涨,其中,山东市场震荡走弱,其它省市环比回升。目前,安徽市场报价最高,江西市场价格最低,安徽与江西区域差价约400元/吨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在5060-5470元/吨,环比上周上涨20-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

7月我国出口钢材566.9万吨

海关数据显示,2021年7月我国出口钢材566.9万吨,同比增长35.6%,环比下降13.77%;1-7月我国累计出口钢材4305.1万吨,同比增长30.9%。7月我国进口钢材104.9万吨,同比下降51.4%;1-7月我国累计进口钢材839.7万吨,同比下降15.6%。7月我国进口铁矿砂及其精矿8850.6万吨,同比下降21.4%;1-7月我国累计进口铁矿砂及其精矿64902.5万吨,同比下降1.5%。

统计局:7月份PPI同比上涨9.0%

2021年7月份,全国工业生产者出厂价格同比上涨9.0%,环比上涨0.5%;工业生产者购进价格同比上涨13.1%,环比上涨0.9%。1—7月平均,工业生产者出厂价格比去年同期上涨5.7%,工业生产者购进价格上涨7.9%。

地方将预留部分专项债额度12月发行

记者从多位地方财政、地方债承销行人士处获悉,按照监管要求,地方将预留部分专项债额度在今年12月发行,这部分资金需在明年年初支出形成实物工作量。地方政府专项债券已成为地方政府建设项目的重要资金来源。近年来国家大幅增加地方政府债券发行规模,明年也将继续保持较高水平。

央行官员:下半年货币政策要坚持稳健的基调

央行官员表示,下半年货币政策要坚持稳健的基调,保持流动性合理充裕,助力中小企业,困难行业持续恢复,更好支持实体经济,为经济高质量发展营造适宜的货币金融环境。

中钢协:要坚决执行“去产能回头看和压减粗钢产量”有关工作要求

日前,中国钢铁工业协会召开党委常委(扩大)会,对近期协会工作提出要求。会议认为,要坚决执行“去产能回头看和压减粗钢产量”有关工作要求。在落实粗钢产量压减任务的同时,密切跟踪下游钢铁需求、钢材进出口、钢铁产品和原料价格及库存的变化,及时调整和完善应对措施,坚决抑制主要原材料价格的非理性上涨,坚决维护正常的市场秩序和产业链平稳安全。在落实“双控”政策的同时,要高度重视市场主体经营环境的公平性问题,已明确的政策导向要在执行过程中得到真正体现。

2021年7月金融统计数据报告

7月新增人民币贷款10800亿元,预估为12000亿元,前值为21200亿元。7月社会融资规模增量10600亿元,预估为17000亿元,前值为36689亿元,比上年同期少6362亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%。7月末,广义货币(M2)余额230.22万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.3个和2.4个百分点;狭义货币(M1)余额62.04万亿元,同比增长4.9%,增速分别比上月末和上年同期低0.6个和2个百分点。

多地发布交通运输“十四五”规划

近日,上海、海南、江西、湖南等地发布交通运输“十四五”规划,总投资规模超万亿元。“交通是兴国之要、强国之基。”国家发展改革委综合运输研究所副所长李连成向记者表示,“十四五”开局以来,全国正加速织密交通运输网,推动经济快速发展,城乡交通网络不断完善。

多地土拍遭喊停 房地产调控加码“堵漏”

近日,房地产市场调控持续“井喷”,青岛、天津、深圳等多地叫停集中土地竞拍,北京、成都、杭州等多地持续出台调控新政。接受采访的专家表示,当前“打补丁、堵漏洞”成为房地产调控的主要方向,反映出下半年房地产市场调控继续从严的取向。预计后续房地产市场调控将维持当前风格,更多瞄准房地产市场的新问题,进一步发力房地产金融风险管控。

2021年7月汽车产销分别环比下降4.1%和7.5%

中汽协:2021年7月,汽车产销分别完成186.3万辆和186.4万辆,环比下降4.1%和7.5%,同比下降15.5%和11.9%。2021年1-7月,汽车产销分别完成1444万辆和1475.6万辆,同比增长17.2%和19.3%,增速比1-6月继续回落。

确保减产、稳价保供两手抓,下半年钢铁市场料将无忧

下半年全国钢铁行业减产已拉开帷幕,大宗商品稳价保供仍是各地的工作重点之一。在此背景下,部分市场观点认为,钢铁行业减产会收缩钢材供应量,或导致钢材供给难以满足需求,与稳价保供的要求相悖。对此,多位行业专家表示,钢铁行业有能力在“确保减产”和“稳价保供”间实现平衡,下半年钢铁市场料将无忧。

8月上旬重点钢企粗钢日产204.39万吨

据中国钢铁工业协会,2021年8月上旬,重点统计钢铁企业共生产粗钢2043.94万吨、生铁1832.61万吨、钢材1915.82万吨。其中,粗钢日产204.39万吨,环比下降2.97%、同比下降4.40%;生铁日产183.26万吨,环比下降2.66%、同比下降5.09%;钢材日产191.58万吨,环比下降9.46%、同比下降4.16%。

本周,宏观面利好和利空交织,主要表现在:1、原料成本居高不下,7月份PPI环比上涨;2、货币政策预期稳健,保持流动性合理充裕;3、为明年增长提前谋划,地方预留部分专项债额度;4、经济活动或有放缓,7月金融数据不及预期;5、推动城乡交通网建设,多地发布交通运输规划;6、土地集中出让延后,房地产调控加码“堵漏”;7、芯片影响并未消除,7月汽车产销量环比下降。

从行业面看,政策调控的路线基本明朗:在落实粗钢产量压减任务的同时,密切跟踪下游钢铁需求、钢材进出口、钢铁产品和原料价格及库存的变化,及时调整和完善应对措施,坚决抑制主要原材料价格的非理性上涨;最终目的,是在“确保减产”和“稳价保供”间实现平衡,确保上下游行业的健康运行——根据政策定调不难看出,后期市场价格并不具备大涨大跌的基础。另外,从相关数据看,政策引导的效果逐步显现:据海关数据,2021年7月我国出口钢材566.9万吨,同比增长35.6%,环比下降13.77%;1-7月我国累计出口钢材4305.1万吨,同比增长30.9%;7月我国进口铁矿砂及其精矿8850.6万吨,同比下降21.4%;1-7月我国累计进口铁矿砂及其精矿64902.5万吨,同比下降1.5%。据中钢协数据,8月上旬,重点统计钢铁企业日均粗钢、生铁、钢材产量环比和同比呈现下降,这也是今年以来连续第二旬双降。——在需求增速放缓的同时,继续压减钢材出口,进而减少对进口铁矿石的依存度,这条政策主线将贯穿全年。

回首本周,期货区间起伏,现货震荡回升,钢厂依旧强势,成交走出低谷。从行情走势看,全国各地表现基本同步:在北方,钢厂涨多跌少,市场被动上行;在南方,期货上上下下,现货波动回升;南北市场相继走出跌势,资源就地消化为主。总体来看,北方钢厂易涨难跌,需求增势尚不明显;南方市场震荡走高,期货影响愈发突出。本周黑色系期货表现不一,现货价格略有回升,原料市场有涨有落,终端需求不再低迷,商家操作依然谨慎。

期货上上下下,现货小步回涨,钢厂集体托市,需求逐渐恢复,这是本周市场的主要特色;接下来,预计终端需求还有波动,中间需求难以冲动,资本市场仍会起伏,出厂价格延续强势。可以看到,当前钢价处于“整固”阶段:炒作有所降温,期货波动收窄,商家随机应变,需求有待提升。

对于上海地区而言,市场行情处于试探状态:期货拉升,积极跟涨;需求不济,徘徊不前。当前的利好因素主要有:需求不会更差,钢厂协力拉升,进货成本偏高;利空因素主要是:厂区库存增加,需求节奏不一,下游资金偏紧。笔者以为,本周钢价震荡回升,主要动力来自需求端的好转,钢厂托举是助推因素,而期货波动影响了上涨的节奏。预计下周上海市场延续这样的态势,期间需要关注的是:原料的变化,期货的涨跌,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复