库存观市

[库存看市场]库存继续下降,钢价小幅震荡

2020年10月24日08:00 来源:西本资讯

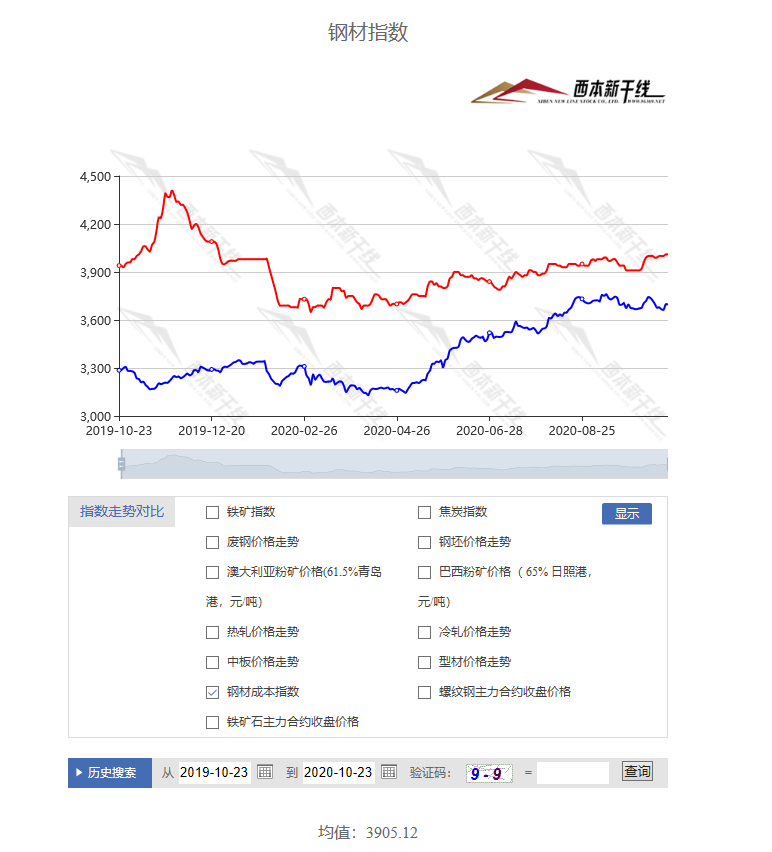

本周(10月19日—10月23日),西本钢材指数收在4010元/吨,周环比上涨20元。西本新干线现货交易平台监测的数据显示,截止10月23日,全国61个主要市场25mm规格三级螺纹钢平均价格为3955元/吨,周环比上涨16元;高线HPB300φ6.5mm为4171元/吨,周环比上涨21元/吨。

本期,全国主要市场建筑钢材价格起伏不大,其中,东北、西北和华北平稳为主,其他市场先扬后抑。本期西本钢材指数小涨,成本指数环比回升,表明钢厂利润空间维持;本周螺纹钢期货起起落落,对现货市场有引导作用。

期货方面,本期黑色系频繁波动:铁矿石震荡走弱,焦炭高位整理,热卷小幅反弹,螺纹钢冲高回落。其中,热卷2101合约周五夜盘收3778元,较上周五夜盘上涨30元/吨;螺纹钢RB2101合约周五夜盘收在3602元/吨,较上周五夜盘下跌40元/吨。从全周走势情况看,原料端(铁矿和焦炭)表现不一,成材端(螺纹和热卷)强弱分化。

回首本期,宏观面消息相对偏暖,原料价格稳中有涨,螺纹现货震荡回升,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至10月22日,沪市螺纹钢库存总量为38.62万吨,较上周减少3.2万吨,降幅为7.65%,这是上海地区库存连续两周下降;目前库存量较上年同期(10月24日的18.35万吨)增加20.27万吨,增幅为110.46%,增幅相当明显。本期,上海地区价格小幅回涨,终端需求表现良好,预计后期去库存速度还会放缓。

本期,西本新干线监测的沪市线螺周终端采购量为3.46万吨,环比上周增加7.45%,终端采购量环比提升,主要原因是本周天气适合施工,终端消耗加快,而价格回升刺激中间商补货。从历史数据看,本期终端采购量维持高位,预计后期会有回落。

本期西本钢材指数小涨,市场价格小幅回升:周一,趁势拉升;周二,横盘观望;周三,稳中下调;周四,小幅回落;周五,先扬后抑。当下上海市场现状是:社会库存环比下降,终端需求保持强度;期货市场影响情绪,商家希望顺利出货。目前市场行情呈现区间震荡,预计下周西本钢材指数波动有限。

二、库存总结分析

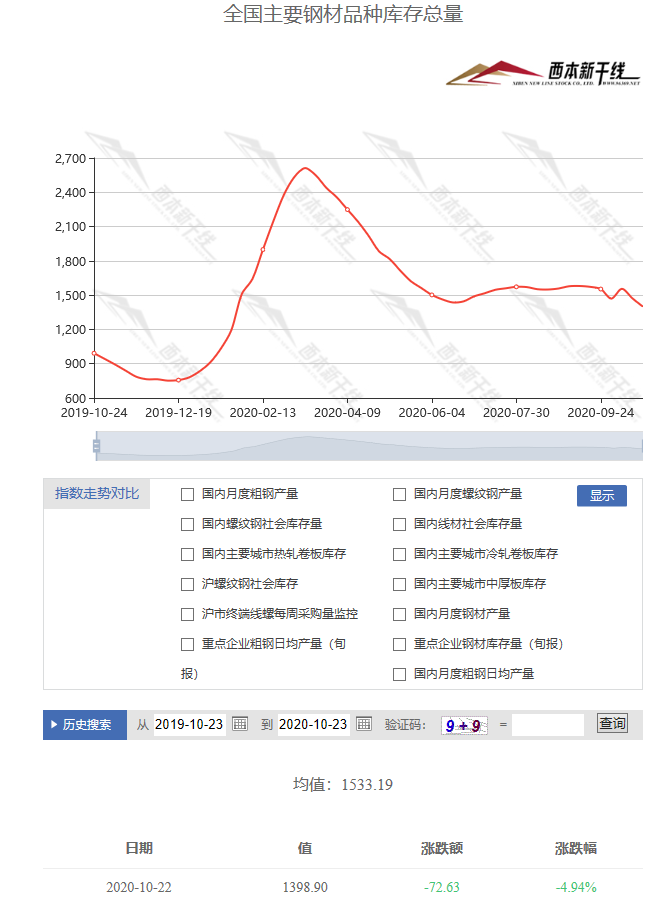

本期全国35个主要市场样本仓库钢材总库存量为1398.90万吨,较上周减少72.63万吨,减幅为4.94%。这是全国样本仓库钢材库存总量节后连续两周回落。对比西本新干线历史数据,当前库存降幅处于收窄阶段,预计后期还会缓慢下降。

主要钢材品种中,本期螺纹钢库存量为732.61 万吨,环比上周减少46.95万吨,减幅为6.02%;线盘总库存量为151.09万吨,环比上周减少13.27万吨,减幅为8.07%;热轧卷板库存量为287.45万吨,环比上周减少7.58万吨,减幅为2.57%;冷轧卷板库存量为112.74万吨,环比上周减少2.46万吨,减幅为2.14%;中厚板库存量为115.01吨,环比上周减少2.37万吨,减幅为2.02%。

据西本新干线历史数据,当前库存总量较上年同期(2019年10月24日的991.50万吨)增加407.4万吨,增幅为41.09%。分品种看,本期所有品种库存均为下降。本期,全国主要样本仓库中,库存降速均有放缓,其中,东北、西北资源主动外流,华北和华南市场小幅降库,西南、华中和华东地区库存减少。单从库存变化情况看,价格反弹的空间有限。

本周,华东区域价格稳中回升,其中,安徽和福建市场高位震荡,山东、江苏、上海、浙江、江西市场价格上调;截至周五,以螺纹钢为例,福建市场价格最高(3830元),江西市场价格最低(3650元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3650-3830元/吨,周环比变化10-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

统计局:前三季度经济增长由负转正

19日,国家统计局发布数据显示,初步核算,前三季度国内生产总值722786亿元,按可比价格计算,同比增长0.7%。分季度看,一季度同比下降6.8%,二季度增长3.2%,三季度增长4.9%。从环比看,三季度国内生产总值增长2.7%。

1-9月份全国固定资产投资(不含农户)增长0.8%

1—9月份,全国固定资产投资(不含农户)436530亿元,同比增长0.8%, 1—8月份为下降0.3%。其中,民间固定资产投资243998亿元,下降1.5%,降幅比1—8月份收窄1.3个百分点。从环比速度看,9月份固定资产投资(不含农户)增长3.37%。

前三季度房地产开发投资增长5.6%

统计局数据显示,前三季度房地产开发投资增长5.6%,增速比上半年提高3.7个百分点。全国商品房销售面积117073万平方米,下降1.8%,降幅比上半年收窄6.6个百分点;商品房销售额115647亿元,增长3.7%,上半年为下降5.4%。

统计局:9月我国粗钢日均产量创新高

国家统计局数据显示:9月份,全国生铁、粗钢和钢材(含重复材)产量分别为7578、9256和11896万吨,分别同比增长6.9%、10.9%和12.3%。日产粗钢308.53万吨,再创新高。前三季度累计,全国生铁、粗钢和钢材(含重复材)产量分别为66548、78159和96424万吨,分别同比增长3.8%、4.5%和5.6%。

发改委:9月份我国全社会货运量同比增长5.6%

9月份,我国全社会货运量同比增长5.6%,增速较上月加快0.8个百分点,连续5个月正增长。全国铁路货运量同比增长3.6%,港口货物吞吐量同比增长8.9%,继续保持较快增速。客运方面,9月份日均客运量达到3245万人次,比上月日均客运量增长2.4%。

统计局:9月份各线城市新建商品住宅和二手住宅销售价格环比上涨

初步测算,4个一线城市新建商品住宅销售价格环比上涨0.4%,涨幅比上月回落0.2个百分点。其中,北京、上海、广州和深圳分别上涨0.3%、0.5%、0.6%和0.4%。二手住宅销售价格环比上涨0.9%,涨幅比上月回落0.1个百分点。

李克强主持召开国务院常务会议

国务院总理李克强10月21日主持召开国务院常务会议,会议指出,截至9月底,今年新增2万亿元财政资金中,应下达地方的1.7万亿元,已有1.57万亿元下达到市县使用单位,有效补充地方财力保证了减税降费到位,有力支撑了保居民就业、保市场主体、保基本民生,支持了重大项目建设和脱贫攻坚,保障了基层正常运转。下一步,要围绕完成全年发展主要目标任务,保持宏观政策连续性有效性,继续抓好直达机制落实,提高资金使用效益。

财政部:1-9月全国发行地方政府债券56789亿元

据财政部披露,1-9月,全国发行地方政府债券56789亿元。其中,发行一般债券19823亿元,发行专项债券36966亿元;按用途划分,发行新增债券43045亿元,发行再融资债券13744亿元。

乘联会:10月第三周乘用车日均零售同比增长18%

乘联会数据显示,10月第三周乘用车的日均零售是5.3万辆,同比增长18%,环比9月同期销量增长8%。10月一至三周的日均零售是4.2万辆,同比增长16%,环比9月同期销量增长3%,表现较强。

全国约6.1亿吨左右的粗钢产能正在实施超低排放改造

生态环境部副部长赵英民21日表示,“十三五”期间,产业结构绿色转型升级取得实质成效。化解钢铁产能约2亿吨,1.4亿吨地条钢全部清零,截止到2019年底燃煤电厂累计完成超低排放改造8.9亿千瓦,目前,全国约6.1亿吨左右的粗钢产能正在实施超低排放改造。

工信部进一步推动钢铁产业结构调整和布局优化

工信部回复政协提案表示,将和发改委等部门一道,结合正在研究制定的钢铁行业高质量发展指导意见、钢铁项目备案指导意见等文件,加强顶层设计,进一步推动钢铁产业结构调整和布局优化。发展改革委、工业和信息化部将会同部际联席会议成员单位,继续巩固化解钢铁过剩产能成果,严厉打击违法违规生产销售“地条钢”行为,对使用中频炉生产但不属于“地条钢”产能或其他落后生产工艺的,支持企业依法依规生产。

北方18家焦炭厂满负荷生产,进口废钢政策将落地

在昨日“2020中国煤焦产业大会”上了解到,北方18家焦炭厂家开工率达到99.34%,焦炭企业已经开足马力,满负荷生产,今年四季度焦炭价格有可能进一步创下年内新高。面对焦煤市场的变化,有关企业透露,政策层面正在加紧沟通,国内进口废钢政策可能很快落地,废钢进口将加大,钢铁行业可能加大废钢的使用量。

10月中旬重点钢企粗钢日均产量217.33万吨

据中钢协数据,2020年10月中旬重点钢企粗钢日均产量217.33万吨,旬环比增加0.3万吨,增长0.14%,同比增长11.24%。2020年10月中旬重点钢铁企业钢材库存量为1368.97万吨,旬环比增加9.66万吨,上升0.71%;比年初增加415.72万吨,增长43.61%。

9月我国钢铁板材出口224万吨

据海关总署统计显示:2020年9月,我国钢铁板材出口224万吨,同比下降32.70%;1-9月累计出口2446万吨,同比下降19.00%;9月我国钢铁棒材出口48万吨,同比下降30.80%;1-9月累计出口535万吨,同比下降30.70%。9月我国钢铁线材出口19万吨,同比增长10.40%;1-9月累计出口147万吨,同比下降4.90%。

本周,国内宏观面消息偏暖,主要表现在:1、总理主持召开会议,强调完成全年目标任务;2、宏观经济继续恢复,前三季经济增长由负转正;3、固定资产投资加码,环比呈现稳步增长;4、房地产行业发挥作用,投资和销售表现不俗;5、调控作用尚不明显,9月房价环比上涨;6、资金面维持宽松,地方政府债券发行顺利;7、全社会货运量增速加快,乘用车市场表现较强。

从行业面看,一些不确定因素客观存在:据国家统计局数据,9月份我国粗钢日均产量再创新高,前三季度,全国生铁、粗钢和钢材产量同比维持增长,表明高产量成为常态;据中钢协数据,10月中旬重点钢企粗钢日均产量环比和同比都有增长,而企业库存环比和同比呈现增势,表明钢厂产销并不十分“合拍”。另外,近期政策面也出现细微变化:一方面,产业结构绿色转型升级取得实质成效,环保措施对供应端的影响趋弱;另一方面,产业结构调整和布局在优化,工信部不再对中频炉“一刀切”打压;除此以外,进口废钢政策即将调整,对铁矿石市场的影响也会日趋明显。综合而言,后期需求持续放量的概率不大,一旦成本端出现“坍塌”,钢价将面临调整的压力。

回首本周,现货震荡上行,期货波动加剧,刚性需求释放,商家心态尚可。从行情走势看,全国各地市场稳中有涨,多数区域抗跌性较强:东北、西北多平稳,华北、华东有躁动,华中、西南和华南易跟随。总体来看,华北和华东市场的价格“示范效应”明显,而东北和西北地区资源有待顺利分流;从实际交易情况看,节后销量普遍增长的格局不再,不同地区差异化更明显,特别是在钢厂强势的现状下,中间商的“蓄水池”作用减弱。期货频繁起伏,现货小幅震荡,成本支撑依旧,需求好于预期,这是本周市场的主要特色,接下来,现货价格不具备大涨大跌的基础,稳中求变仍是主基调。

对于上海地区而言,市场行情处于纠结状态:上涨缺少后劲,下跌并不甘心。当前的利好因素主要有:厂家集体托市,需求仍在旺季;利空因素主要是:供应不见减少,库存持续高位。笔者以为,本周钢价震荡回升,其幅度没有超出预期,其持续性有待观察,预计下周上海市场还会延续“试探”走势。期间需要关注的是:政策的动向,期货的变化,销量的增减。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复