库存观市

[库存看市场] 节后库存下降,钢价涨后盘整

2020年10月17日07:26 来源:西本资讯

本周(10月12日—10月16日),西本钢材指数收在3990元/吨,周环比持平。西本新干线现货交易平台监测的数据显示,截止10月16日,全国61个主要市场25mm规格三级螺纹钢平均价格为3939元/吨,周环比持平;高线HPB300φ6.5mm为4151元/吨,周环比上涨6元/吨。

本期,全国主要市场建筑钢材价格波动不大,其中,东北、西北和华北平稳为主,其他市场先扬后抑。本期西本钢材指数盘整,成本指数环比下跌,表明钢厂利润空间拓展;本周螺纹钢期货区间震荡,对现货市场有心理影响。

期货方面,本期黑色系波动加剧:铁矿石跌后回涨,焦炭强劲上扬,热卷和螺纹钢起落频繁。其中,热卷2101合约周五夜盘收3748元,较上交易日上涨29元/吨;螺纹钢RB2101合约周五夜盘收在3642元/吨,较上一交易日上涨29元/吨。从全周走势情况看,原料端(铁矿和焦炭)尚未示弱,成材端(螺纹和热卷)被动跟随。

回首本期,宏观面消息较为繁杂,原料价格表现不一,螺纹现货价格整理,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至10月15日,沪市螺纹钢库存总量为41.82万吨,较上周减少3.16万吨,降幅为7.03%,这是上海地区库存节后首次降库;目前库存量较上年同期(10月17日的21.98万吨)增加19.84万吨,增幅为90.26%,增幅较为明显。本期是长假后的第一个完整周,上海地区价格起伏不大,终端需求不错,预计后期去库存力度会减弱。

本期,西本新干线监测的沪市线螺周终端采购量为3.22万吨,环比上周增加47.71%,终端采购量环比大幅增加,主要原因是上周只有两个交易日,而本周有五个工作日,如果换算成单日,本周终端采购量环比是在下降。从历史数据看,本期终端采购量处于高位,预计后期难以继续抬升。

本期西本钢材指数持平,市场价格小幅波动:周一,惯性拉升;周二,稳中有落;周三,局部下调;周四,整体走弱;周五,主流回稳。当下上海市场现状是:社会库存阶段下降,终端需求具有韧性;期货市场呈现反复,商家预期比较谨慎。目前市场价格缺少大涨和大跌的动力,预计下周西本钢材指数小幅调整。

二、库存总结分析

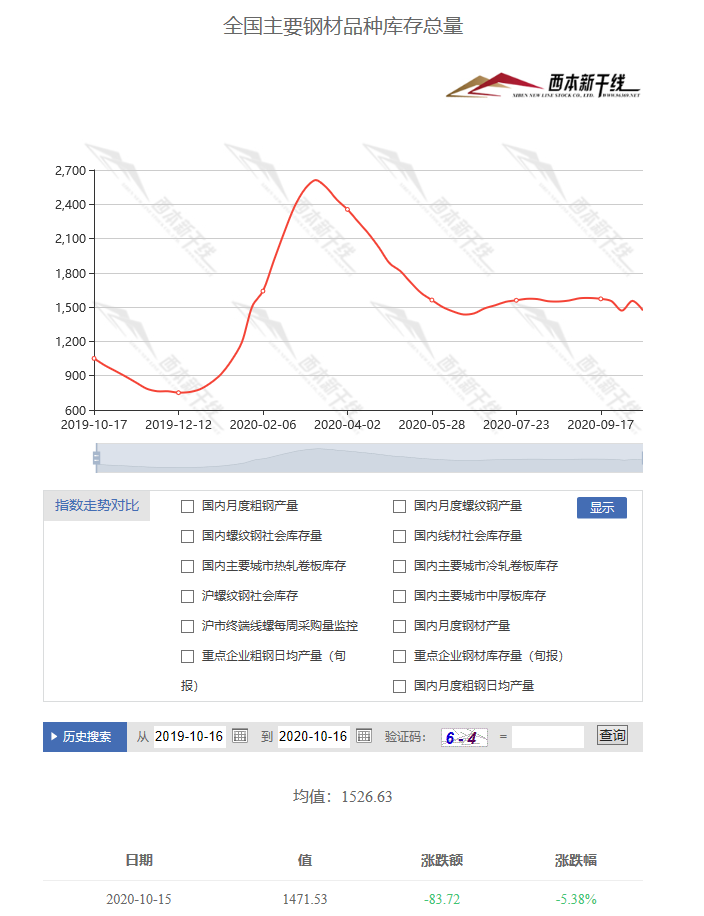

本期全国35个主要市场样本仓库钢材总库存量为1471.53万吨,较上周减少83.72万吨,减幅为5.38%。这是全国样本仓库钢材库存总量节后回升后再次回落。对比西本新干线历史数据,当前库存处于回落阶段,预计后期降幅会放缓。

主要钢材品种中,本期螺纹钢库存量为779.56万吨,环比上周减少53.97万吨,减幅为6.47%;线盘总库存量为164.36万吨,环比上周减少12.75万吨,减幅为7.20%;热轧卷板库存量为295.03万吨,环比上周减少12.51万吨,减幅为4.07%;冷轧卷板库存量为115.20万吨,环比上周减少1.81万吨,减幅为1.55%;中厚板库存量为117.38吨,环比上周减少2.68万吨,减幅为2.23%。

据西本新干线历史数据,当前库存总量较上年同期(2019年10月17日的1051.41万吨)增加420.12万吨,增幅为39.96%。分品种看,本期所有品种库存都有下降。本期,全国主要样本仓库中,南北区域库存差异较大,其中,东北、西北、华北和华南库存消化缓慢,西南、华中和华东区域有集中出库现象。单从库存变化情况看,各地行情走势很难一致。

本周,华东区域价格涨跌较小,其中,山东和安徽市场略有回落,江苏、上海、浙江、江西和福建市场基本未变;截至周五,以螺纹钢为例,福建市场价格最高(3830元),江西市场价格最低(3620元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3620-3820元/吨,周环比变化0-20元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

总理主持召开经济形势部分地方政府主要负责人视频座谈会

李克强总理说,要持续推进改革开放,优化营商环境,更大激发市场活力和社会创造力。不断深化“放管服”等改革,让更多新市场主体迸发出来、成长起来,增强经济韧性和活力。坚定不移扩大开放,落实稳外贸稳外资政策,拓展进出口空间,努力维护产业链供应链稳定。要积极调动市场力量,发展新业态新模式,推动线上线下消费加速融合、新型与传统消费协同共进,以消费潜力释放更有力拉动经济增长。围绕推动经济转型升级,遵循规律,扎实推进“两新一重”项目建设,在生态环境保护、关键技术攻关等方面挖掘更多新的有效投资增长点。

2020年1-8月全国及民营钢铁生产经营情况

日前,全联冶金商会公布了1-8月全国民营钢铁生产经营情况:8月民营钢铁企业生产粗钢5881万吨,同比上涨12%,日产粗钢190万吨,占全国粗钢产量62.5%。1-8月,民营钢铁企业累计生产粗钢4.27亿吨,同比增长3.56%。1-8部分重点民营钢铁企业实现利润641亿元,同比下降19%,8月份重点民营企业吨钢利润383元,1-8月吨钢利润258元。

国务院督查组赴14个省(区、市)和新疆生产建设兵团开展实地督查

为进一步推动党中央、国务院重大决策部署落地见效,国务院决定开展第七次大督查。按照统一安排,从10月13日起,派出14个督查组赴北京市、河北省、黑龙江省、上海市、江苏省、浙江省、福建省、河南省、湖北省、湖南省、广东省、陕西省、青海省、新疆维吾尔自治区等14个省(区、市)和新疆生产建设兵团开展实地督查。实地督查将围绕做好“六稳”工作、落实“六保”任务开展,重点是稳就业保民生、保市场主体、深化“放管服”改革优化营商环境、扩大内需和稳外贸稳外资等方面,以及审计查出问题整改、长江流域禁捕、秋冬季新冠肺炎疫情防控等工作情况。

海关总署:我国前三季度外贸进出口同比增长0.7%

海关总署13日发布数据,前三季度我国货物贸易进出口总值23.12万亿元,同比增长0.7%,实现今年以来外贸进出口累计增速首次转正。值得一提的是,第三季度,我国进出口8.88万亿元,同比增长7.5%。其中,出口5万亿元,增长10.2%;进口3.88万亿元,增长4.3%,进出口总值、出口总值、进口总值均创下季度历史新高。

地方投资项目四季度密集开工 带动水泥等材料需求

进入四季度,全国多地迎来重大投资项目的密集开工,直接拉动了水泥等基建原材料的需求,推动建材行业多品种价格小幅攀升。据不完全统计,9月份共有逾9800亿元的重大项目发布最新动态,涉及铁路、公路、地铁以及电力等领域。

9月我国出口钢材382.8万吨,进口288.5万吨

据海关总署数据,9月份,我国出口钢材382.80万吨,环比增加15万吨,增幅为4.08%;1-9月,我国出口钢材4038.50万吨,同比下降19.60%。9月份,我国进口钢材288.5万吨,同比增长159.2%;1-9月,我国进口钢材1507.3万吨,同比增长72.2%。9月份,我国进口铁矿砂10854.70万吨,1-9月累计进口86846.2万吨,同比增长10.80%。

9月新增人民币贷款1.9万亿元

9月末,广义货币(M2)余额216.41万亿元,同比增长10.9%,增速分别比上月末和上年同期高0.5个和2.5 个百分点;狭义货币(M1)余额60.23万亿元,同比增长8.1%,增速分别比上月末和上年同期高0.1个和4.7个百分点。初步统计,9月末社会融资规模存量为280.07万亿元,同比增长13.5%。前三季度社会融资规模增量累计为29.62万亿元,比上年同期多9.01万亿元。9月份,社会融资规模增量为3.48万亿元,比上年同期多9630亿元。9月新增人民币贷款1.9万亿元,预估为1.7万亿元,8月为1.2775万亿元。

房企审慎拿地 土地市场降温

据中指研究院监测数据,10月5日-11日,40个主要城市土地供应量环比增长109%,成交量环比下降71%,出让金总额较前一周下降83%。住宅用地供应72宗,较前一周增加3宗;供应面积383万平方米,较前一周增加30万平方米。同期40个主要城市住宅用地成交13宗,较前一周减少57宗;成交面积90万平方米,较前一周减少420万平方米;成交金额84亿元,较前一周减少634亿元。

中钢协:10月上旬重点钢企日产粗钢217万吨

中国钢铁工业协会最新数据显示,10月上旬,重点统计钢铁企业共生产粗钢2170.32万吨;平均日产粗钢217.03万吨,环比下降0.84%。同期20个城市5大品种钢材社会库存1264万吨,比上一旬增加41万吨,上升3.4%;比3月上旬峰值减少757万吨,下降37.5%。

财政部:前三季度地方政府新增债券完成年发行计划的91% 确保10月底前发行完毕

财政部表示,9月地方政府债券发行7205亿元人民币。1-9月,地方政府债券累计发行56789亿元。其中,新增债券43045亿元,完成全年发行计划(47300亿元)的91%,财政部将加快地方债发行使用,确保新增专项债券10月底前发行完毕。今年前三季度,地方政府债券累计发行56789亿元,同比增长35.8%。其中,9月份地方政府债券发行7205亿元。

9月份工业生产者出厂价格同比下降2.1%

2020年9月份,全国工业生产者出厂价格同比下降2.1%,环比上涨0.1%;工业生产者购进价格同比下降2.3%,环比上涨0.4%。1―9月平均,工业生产者出厂价格比去年同期下降2.0%,工业生产者购进价格下降2.6%。

世界钢铁协会:预期2020年全球钢铁需求将下降2.4%

世界钢铁协会:预期2020年全球钢铁需求将下降2.4%至17.25亿吨(此前预期为下降6.4%),预期2021年全球钢铁需求将增长4.1%至17.95亿吨,预期2021年中国钢铁需求将保持平稳,发达经济体的钢铁需求将增长7.9%。

本周,国内宏观面消息多空交织,主要表现在:1、总理主持召开经济形势会议,强调增强经济韧性和活力;2、“六稳”和“六保”工作在推进,国务院督查组实地督查;3、年度任务需要冲刺,地方投资项目密集开工;4、前三季度外贸进出口数据公布,今年累计增速首次转正;5、货币政策依然宽松,9月新增贷款规模超预期;6、房企审慎拿地,土地市场环比降温;7、地方政府债券发行顺利,10月底前发行完毕;8、有效需求存在不足,PPI同比仍在下降。

从行业面看,进出口形势比较严峻:一方面,前9月我国出口钢材数量同比下降近两成;另一方面,同期进口钢材数量增加逾七成——表明在疫情影响下,有更多的资源投放国内市场。另外,从中钢协和全联冶金商会公布的数据看:10月上旬重点钢铁企业粗钢日均产量维持高位,预示行政化去产量的效果尚未体现;1-8月民营钢铁企业吨钢利润达到258元,意味着主动减产不会是民企的第一选择。如果限产多停留在口号,供应端压力就会积累,一旦后期需求不能超常规释放,流动性宽裕下的上涨行情就难以延续。

回首本周,现货市场小幅震荡:期货区间起伏,现货涨后盘整;刚性需求配合,出货情况良好。从行情走势看,全国各地市场不再是“一盘棋”,不同区域表现各异:西南、华中、华东小幅波动,东北、西北、华北和华南成交低迷。总体来看,北方市场供需矛盾加大,资源跨区域流动性增强。从主要市场的实际交易情况看,长假之后的集中补货告一段落,成交从“放量”回归到常态,因为中间需求更加理性,市场炒作情绪逐渐降温。期货频繁震荡,现货涨跌两难,成本仍有支撑,需求面临变数,这是本期市场的主要特色,接下来,在没有突发因素影响的前提下,市场还将在震荡中找寻方向。

对于上海地区而言,市场价格处于两难境地:上涨缺少更多销量配合,下跌面临厂家集体托市。当前的利好因素主要有:资金尚未收紧,需求仍有强度;利空因素主要是:期货存在反复,库存同比大增。笔者以为,本周钢价盘整,既是对市场“节后拉涨”的整固,也是供需双方在相互“试探”,预计下周上海市场还会维持震荡格局。期间需要关注的是:期货的变化,钢厂的态度,销量的起伏。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复