库存观市

[库存看钢市]全国钢材库存由降转升 钢价仍将弱势整理

2013年12月23日13:04 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(12月13日-12月20日),西本——钢材指数小幅下跌,周五收在3740元/吨,较上周50元/吨。西本新干线现货交易平台监测的数据显示,本周国内主要建筑钢材市场价格除西南地区上涨其余下跌,华东市场跌幅度最大。截止12月20日,全国61个主要市场25mm规格三级螺纹钢平均价格为3637元/吨,较上周五下跌15元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3750元/吨,较上周五下跌70元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4000元/吨,较上周五下跌10元/吨;华北区域北京市场螺纹钢代表品种规格价格收在3480元/吨,较上周五下跌30元/吨;西南成都市场螺纹钢代表品种规格价格收在3920元/吨,较上周五上涨20元/吨;华中武汉市场螺纹钢代表品种规格价格收在3750元/吨,较上周五下跌30元/吨。

本周螺纹钢主力合约RB1405合约受空方抛压,连续5天收阴,周五报收3627元/吨,较上周跌49元/吨,周跌幅为1.33%。全周成交量减181.61万手至628.03万手,持仓量减12.65万手至140.2万手,周线报收阴线。螺纹钢主力合约RB1405合约最高价出现在周一的3729元/吨,最低价出现在周五的3627元/吨。美联储周四在年内最后一次货币政策会议后宣布,将850亿美元每月购债规模缩减100亿美元至750亿美元,从明年1月起,将每月国债购买规模由目前的450亿美元,削减50亿美元至400亿美元,QE退出的步伐将对大宗商品是一个大的冲击。本周受央行连续两周暂停公开市场操作影响,各期限结构利率纷纷上扬,沪大额银行承兑汇票贴现率再度走高至6.47‰,资金面仍将维持偏紧。现货市场依旧冷清延续,面对下游采购需求的明显萎缩,商家只能通过不断让价来追求销量,下周关注3600附近的支撑。预计短期将维持弱势盘整态势。

本周国内现货、期货市场均出现下跌,那么下周走势如何?年末资金情况紧张加剧,对钢价走势会否形成抑制?央视连续聚焦播出钢铁企业污染问题,钢厂产能释放会否进一步受限?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

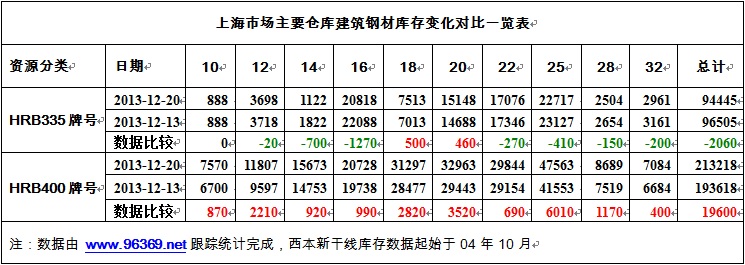

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2013年12月20日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为94445吨,同口径统计范围数据较12月13日减仓2060吨,减仓幅度2.13%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为213218吨,同口径统计范围数据较12月13增仓19600吨,增仓幅度10.12%。综合数据,本期沪上螺纹钢总体增仓17540吨,增仓幅度为6.05%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量大幅上升,总量为30.77万吨,较上周增加1.75万吨;线材10.17万吨,较上周持平;盘螺3.28万吨,较上周减少加0.06万吨。综合来看,本期沪市建筑钢材库存总规模为44.22万吨,较上周增加1.82万吨。

本周沪市建筑钢材库存量出现上升,其中三级螺纹钢库存量大幅增加,北方资源及周边小钢厂资源到货量逐步增多。纵观全国市场,本期全国35个主要市场螺纹钢库存量为518.85万吨,增加6.95万吨;线材库存量为136.95万吨,增加5.05万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1326.50万吨,增加8.90万吨,增幅为0.68%。总体看来,全国钢材库存结束国庆节后十连降,库存正式转入增仓通道,不过增仓幅度并不算大。

据中钢协统计,12月上旬重点钢企粗钢日产量169.51万吨,旬环比下降0.81%,全国粗钢日产量估算值为201.29万吨,旬环比下降3.7%。12月上旬末重点企业钢材库存量为1321.13万吨,旬环比增长1.99%,在钢厂产量下降的形势下,钢厂库存量不降反增,可见钢厂订单压力已经开始上升。本周央视《经济半小时》连续聚焦播出江苏溧阳、河北邯郸、安徽合肥等地钢铁企业违规排放、空气污染的问题,钢铁行业节能环保问题再度受到市场聚焦,节目播出后多家钢铁企业生产线被勒令停产整改。钢铁行业去产能已经进入实质执行阶段,尽管真正化解产能过剩仍需要相当漫长的过程,但对国内钢市带好的利好将逐步显现。

随着年底临近,以及财政存款投放力度不强,近期资金面紧张程度加剧,市场资金利率连续上涨。12月23日,7天回购全天加权平均利率一路飙至8.92%,创下半年来的新高。据西本新干线监测,12月20日沪大额银行承兑汇票贴现率为6.47‰,较12月13日上涨1.41%。央行虽连续三日通过SLO注入短期流动性超过3000亿元,但依然难解资金面饥渴,各个期限利率依然呈攀升态势。本周美联储宣布把每月购债规模缩减100亿美元至750亿美元,尽管缩减的幅度较为温和,但对于国内流动性和出口需求仍将形成打压,可能进一步加剧资金面担忧,预计短期国内市场流动性将进一步趋紧。对于钢铁行业来看,年底还贷高峰的到来,市场资金紧张局面将明显加剧,对钢价的抑制作用将进一步显现。

综合来看,年末终端需求萎缩明显,全国钢材市场库存由降转升。而临近年终,市场资金紧张局面加剧,市场观望氛围明显加重。预计短期国内钢价仍将弱势整理。 [文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-07[库存看市场]复产预期增强,钢价再次走弱

· 2024-08-31[库存看市场]库存整体减少,钢价低位修复

· 2024-08-17[库存看市场]库存继续消化,钢市不改低迷

· 2024-08-10[库存看市场]供需双向减少,钢价低位震荡

· 2024-08-03[库存看市场]库存继续消化,钢价低位修复

· 2024-07-27[库存看市场]库存总体回落,钢价低位运行

· 2024-07-20[库存看市场]库存小幅回落,钢价淡季走低

· 2024-07-06[库存看市场]库存继续回升,钢价低位反复