西本要闻

[库存看市场]库存拐点未到,钢价低位反复

2024年11月23日06:58 来源:西本资讯

本周(11月18日—11月22日),西本资讯监测的数据显示,截止11月22日,全国69个主要市场25mm规格三级螺纹钢平均价格为3584元/吨,周环比下跌23元;高线HPB300φ6.5mm为3746元/吨,周环比下跌9元。

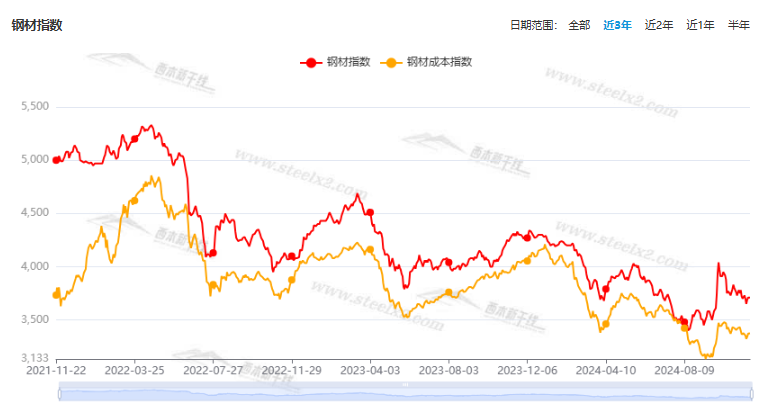

本期,全国各地市场建筑钢材价格震荡运行:其中,北方钢厂托举,小幅波动;南方期现联动,频繁起落。本周西本钢材指数变化不大,成本指数回升,显示长流程钢厂利润空间减少;本周螺纹钢期货主力合约反复试探,对现货市场有带动效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约频繁起落。其中,热卷2501合约周五夜盘收在3490元,环比上周3425元上涨65元;螺纹钢2501合约周五夜盘收在3320元/吨,环比上周3238元上涨82元;从全周走势情况看,原料端波动回升,成材端低位上移。

回首本期,消息面比较平淡,原料价格盘整,螺纹现货震荡,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据:截至11月21日,沪市螺纹钢库存总量为21.80万吨,周环比减少0.55万吨,降幅为2.46%(见下图);目前库存量较上年同期(11月23日的25.88万吨)减少4.08万吨,降幅为15.77%。本周沪市螺纹钢库存环比减少,主要原因是贸易商消极进货,资源补充缓慢。

本期,西本资讯监测的沪市线螺周终端采购量为1.86万吨,周环比增加5.68%(见下图)。本周,终端需求环比略有回升。

本期西本钢材指数波动,市场价格反复:周一,低位上调;周二,波动趋高;周三,小幅震荡;周四,横盘观望;周五,先稳后跌。当下上海市场现状是:库存小幅下降,需求增速有限,厂商信心不振,希望加快出货。本周市场价格区间起伏,预计下周延续类似走势。

二、库存总结分析

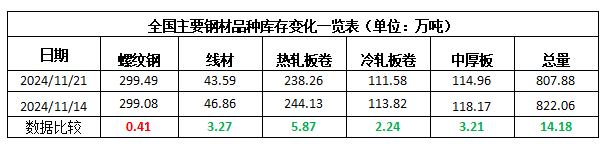

本期,全国35个主要市场样本仓库钢材总库存量为807.88万吨,周环比减少14.18万吨,降幅为1.72%。主要钢材品种中,螺纹钢库存量为299.49万吨,环比增加0.41万吨,增幅为0.14%;线盘库存量为43.59万吨,周环比减少3.27万吨,降幅为6.98%;热轧卷板库存量为238.26万吨,周环比减少5.87万吨,降幅为2.40%;中厚板库存量为114.96万吨,周环比减少3.21万吨,降幅为2.72%;冷卷板库存量为111.58万吨,周环比减少2.24万吨,降幅为1.97%。

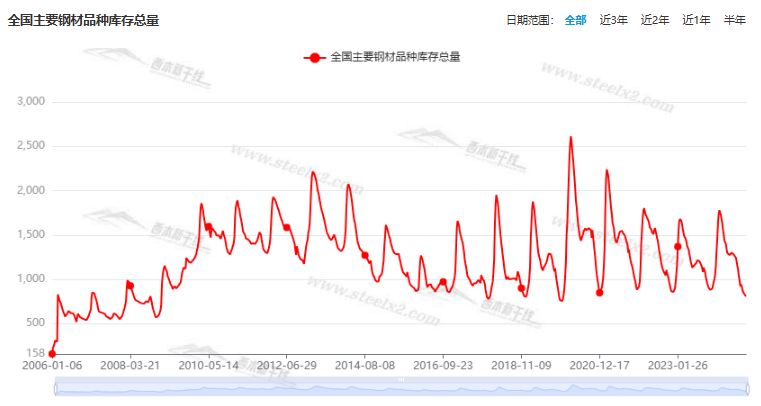

据西本资讯历史数据,当前库存总量较上年同期(2023年11月23日的906.29万吨)减少98.41万吨,降幅为10.86%。分品种看,本期五大钢材品种库存中,除了螺纹钢外,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格区间起落,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3220元到3450元/吨不等,周环比波动0-30元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

财政部:1—10月,全国一般公共预算收入184981亿元

财政部数据显示,1—10月,全国一般公共预算收入184981亿元,同比下降1.3%。其中,全国税收收入150782亿元,同比下降4.5%;非税收入34199亿元,同比增长15.3%。分中央和地方看,中央一般公共预算收入82482亿元,同比下降3.9%;地方一般公共预算本级收入102499亿元,同比增长0.9%。2024年1-10月,印花税收入为2920亿元,同比下降16.4%。其中,证券交易印花税866亿元,同比下降46.4%。

财政部已将6万亿元债务限额下达各地

从财政部了解到,全国人大常委会11月8日批准有关议案后,财政部11月9日将6万亿元债务限额下达各地,指导督促地方抓紧履行法定程序,稳妥做好发行工作,妥善安排债券资金。目前财政部正在按照党中央、国务院决策部署,紧锣密鼓组织落实,加强对地方的政策指导,用好6万亿元地方政府债务限额,更好发挥增量政策效应。部分省份已经启动发行工作,加快政策落实落地。

国家发展改革委:11月、12月经济运行有望延续回升向好态势

国家发展改革委举行11月份新闻发布会,会上,国家发展改革委政研室副主任、委新闻发言人李超表示,随着存量政策持续显效,增量政策有效落实,政策组合拳效应不断释放。11月、12月经济运行有望延续10月份以来回升向好态势。目前国家发展改革委正与各方面共同发力,努力实现全年经济增长预期目标。展望2025年,我国经济发展有利条件和支撑因素依旧较多。

国家发改委:1—10月共审批核准固定资产投资项目97个

国家发展改革委新闻发言人李超19日表示,1—10月,我委共审批核准固定资产投资项目97个,总投资9160亿元,其中审批63个、核准34个,主要集中在高技术、能源、交通运输等行业。

10月中国钢筋产量1771.6万吨

国家统计局数据显示,2024年10月份,中国钢筋产量为1771.6万吨,同比下降1.9%;1-10月累计产量为16281.3万吨,同比下降14.3%。中国中厚宽钢带产量为1702.5万吨,同比下降1.2%;1-10月累计产量为17770.0万吨,同比增长2.2%。中国线材(盘条)产量为1212.7万吨,同比增长9.7%;1-10月累计产量为11254.4万吨,同比下降2.9%。

一年期、五年期LPR均维持不变

央行11月贷款市场报价利率(LPR)报价出炉:5年期以上LPR为3.6%,上月为3.6%。1年期LPR为3.1%,上月为3.1%。

国家统计局:10月中国挖掘机产量25182台

国家统计局数据显示,2024年10月,我国挖掘机产量25182台,同比增长45.2%。2024年1-10月,我国挖掘机累计产量242645台,同比增长23.9%。

乘联会:预计11月狭义乘用车零售总市场规模约为240.0万辆左右

乘联会初步推算11月狭义乘用车零售总市场规模约为240.0万辆左右,同比去年增长15.4%,环比上月增长6.1%,新能源零售预计可达128.0万,渗透率约53.3%。

全国13地拟发行再融资专项债券总额逾7223亿

近日又有四省拟发行再融资专项债券置换存量隐性债务。11月12日以来,全国已有13地披露了拟发行再融资专项债务置换存量隐性债务。据不完全统计,11月12日至今,全国13个地区披露的用于置换存量隐性债务再融资专项债券总额为7223.1068亿元。

本期,宏观面相对平静,主要体现在:1、全国一般公共预算收入下降,同期税收收入降幅更大;2、6万亿元债务限额下达各地,部分省份已经启动发行工作;3、政策组合拳效应不断释放,11月、12月经济运行有所支撑;4、货币政策趋向平缓,11月LPR维持不变;5、及时置换存量隐性债务,多地发行再融资专项债券;6、10月份挖掘机产量大幅增长,11月乘用车零售有望延续增势。

行业面上,据国家统计局数据,10月份我国钢筋、中宽带产量同比下降,线盘产量同比回升,其中,钢筋、线盘产量已经连续两个月环比增加,迅速走出了8月份的低谷。建筑钢产量环比回升,意味着由供应端压缩导致钢价回涨的基础不复存在,展望后期,在需求进入淡季的现状下,市场很难发动新的大涨行情。

回首本周,期螺低位起伏,现货回升受挫,需求各地分化,厂商出货为主。从行情走势看,全国各地基本同步:在北方,钢厂托举,市场盘整;在南方,期现呼应,上下试探;对比来看,南北市场价差没有太大变化。总体而言,北方需求更弱,资源有意分流,边际成本支撑,钢厂不甘降价。

期货波动,现货跟随;心态摇摆,涨跌受限。这是本周市场的主要特色。接下来,预计终端需求平淡,投机需求观望,期货区间震荡,现货窄幅上下。本周行情是低位反复,预计下周波动消化。

对于上海地区而言,市场现状是:库存未见拐点,商家信心不足,预期依然谨慎。当前的利好因素是:原料难以打压,钢厂亏损加大;利空因素主要有:供应尚未大降,需求难以放量。本周钢价低位试探,预计下周仍有反复。需要关注的是:政策的后续,期货的高低,供需的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-11-2311月23日行业要闻早餐

· 2024-11-23熊猫债年内发行额超1880亿元

· 2024-11-2211月22日商品期货日盘综述

· 2024-11-22上海建筑钢市日记(盘中走低)

· 2024-11-2211月22日钢厂调价信息汇总

· 2024-11-22【11月22日建筑钢市晚报】降价开单

· 2024-11-22央行公开市场实现净回笼3459亿元

· 2024-11-22全国13地拟发行再融资专项债券总额逾7223亿