西本要闻

12月10日新干线要闻早餐

2022年12月10日05:58 来源:西本资讯

国际动态

1、中国与沙特签署共建“一带一路”倡议与“2030愿景”对接实施方案

中国政府与沙特政府12月8日签署了《中华人民共和国政府和沙特阿拉伯王国政府关于共建“一带一路”倡议与“2030愿景”对接实施6方案》。《实施方案》全面落实两国领导人关于深化共建“一带一路”倡议与“2030愿景”对接的重要共识,共同推进两国基础设施、产能、能源、贸易和投资、财金、人文等领域以及吉赞基础工业和下游产业城特别开发区建设合作。

2、全球通胀“高烧”渐退 至暗时刻仍未到来

多项统计数据显示,全球通胀率正显示出见顶的迹象,但数据也显示全球通胀仍处于相对较高的位置。这也说明尽管通胀数据正在从几十年来的高点缓慢回落,但迈向正常的水平仍需要时间和耐心,这仍然意味着通胀在2023年仍将是全球各央行面临的一个大难题。

3、宁波航运交易所:澳新航线运价同比上涨81.5%

宁波航运交易所发布的海上丝绸之路指数之宁波出口集装箱运价指数(NCFI)今日报收于848.2点,较上周下跌0.5%。但21条航线中有7条航线运价指数上涨。其中,澳新航线运价指数为1322.3点,较上周上涨81.5%。宁波航运交易所行业分析师钱杭璐告诉财联社记者,本周该航线运价大幅反弹,主要是因为班轮公司调整航线运力配置,暂时减少了市场可用舱位。

4、美国11月PPI增幅略超预期

美国劳工部周五公布最新PPI数据显示年率录得7.4%,高于预期的7.2%,同时上调10月数值,此时正值美联储利率决议前夕,美联储正处于上世纪80年代以来最快的加息周期之中。综合上周ISM报告来看,11月份工厂购买商品的价格指数降至两年半以来的低点,但消费向服务业的转移意味着整体通胀在一段时间内仍将居高不下。一些价格压力被认为来自劳动力市场,且11月工资增长加速。这使得经济学家预计美联储将继续收紧货币政策,并将政策利率提高到高于最近预计的4.6%的水平,并可能在这一水平上维持一段时间。

5、美联储下周的利率展望可能破灭华尔街对2023年降息的希望

华尔街恐怕要失望了,因为美联储可能会在整个2023年维持利率在最高水平,打破市场对下半年降息的预期,并可能导致经济衰退。在联邦公开市场委员会(FOMC)将于下周三(12月14日)发布决策和预测之际,受访经济学家作出了这个预判。调查结果显示,经济学家们预计美联储在连续四次加息75个基点后,下周将加息50个基点,随后两次会议各加息25个基点。

6、欧央行或将再加息两次 明年一季度启动缩表

经济学家普遍认为,下周和明年2月欧洲央行将各加息50个基点,令明年一季度的基准存款便利利率升至2.50%的周期峰值,随后或从明年3月起开启有上限规模的被动缩表,而非主动售债。

7、欧洲央行再次收回4475亿欧元长期定向再贷款

当地时间12月9日,欧洲央行再次从欧元区各大商业银行收回了总额4475亿欧元的长期定向再贷款。11月,欧洲央行曾收回2960亿欧元,两次合计已收回了这笔贷款余额的38%。欧洲央行此举是为了配合加息政策,从市场上减少流动性,以进一步遏制欧元区的通胀。

8、德国政府的公共赤字为最初计算的两倍多

德国财政部文件显示,因实施了一系列能源救济措施,德国政府的公共赤字达到4.5%,为最初计算的两倍多。预计到2024年,德国的公共赤字应降至2%;到2025年和2026年将进一步降至1.5%,因为根据目前的政府计划,国家的(能源)援助将逐渐减少,并在2024年到期。

9、面对最强“复工令” 韩国卡车司机结束16天的罢工

周四,韩国政府动用有争议的法律命令约1万名卡车工人复工。随着政府加大压力,面对收入损失,甚至丢掉饭碗的前景,更多卡车司机结束为期16天的罢工后重返工作岗位。韩国这场罢工的影响主要限于国内产业,目前还没有没有关于半导体等主要出口产品严重中断的报道。

10、埃及11月年度通胀率上升至18.7% 创近五年新高

埃及中央公众动员和统计局(CAPMAS)8日宣布,埃及11月份的年度城市消费者通胀率从10月份的16.2%上升至18.7%,刷新了自2017年12月以来的记录。

11、墨西哥与加拿大在与美国的本土零部件争端中获胜

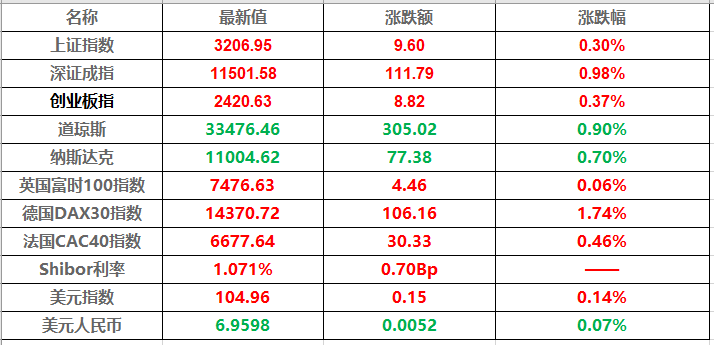

在与美国关于跨区域边界运输汽车的贸易争端中,墨西哥和加拿大获得了胜利,这可能会使制造商更有动力在这两个国家生产汽车零部件。墨西哥在今年1月份首次寻求该小组帮助解决冲突。三方争端的焦点是,各国在根据《美墨加汽车贸易协定》(USMCA)计算车辆零部件本土比例上存在分歧,该协定取代了《北美自由贸易协定》,即Nafta。

12、巴西50城今年11月房价环比上涨0.46%

最新出炉的巴西FipeZap房地产指数显示,今年11月,巴西50个城市房价环比上涨0.46%,低于上个月的上涨0.59%,但高于市场预测的下跌0.56%。指数还显示,今年前11个月,巴西50个城市房价累计上涨5.84%,高于市场预测的上涨4.98%。在截至今年11月的12个月内,巴西50个城市的房价累计上涨6.34%,也高于市场预测的上涨5.9%。

13、埃及总理马德布利视察中企承建的CBD项目

当地时间12月7日下午,埃及总理穆斯塔法·马德布利率埃及住房部长埃萨姆·加扎尔等相关人员前往埃及新首都CBD项目视察。截至目前,CBD项目全部楼栋已完成主体结构施工,机电、内装和市政等作业加速推进。

14、澳大利亚限制煤炭和天然气价格以削减能源支出

澳大利亚总理安东尼·艾博年 (Anthony Albanese) 周五表示,因俄乌冲突冲突导致家庭和企业的水电费成本飙升,澳大利亚将限制煤炭和天然气价格,帮助家庭和企业减少生活成本。

15、印度11月燃料需求同比增长10.2%

周五,印度石油部数据显示,印度11月的燃料消耗量同比增长10.2%,达到1884万吨。汽油销量增长8.1%,达到286万吨。液化石油气(LPG)销量增长5.2%至247万吨,石脑油销量下降18.2%至101万吨。

16、美国房贷利率连续第四周下滑

美国房贷利率连续第四周下滑。根据联邦住房贷款抵押公司消息称,美国30年期固定利率房贷的平均利率本周降至6.33%,一周前为6.49%,而四周前为7.08%。房贷利率已有逾一年不曾连续四周下降。房地美首席经济学家Sam Khater在一份声明中说,虽然房贷利率大幅下降,但买房情绪仍然低迷,购买需求未因利率下降而出现重大积极反应。

17、澳大利亚将限制国内煤炭和天然气价格

澳大利亚总理安东尼·阿尔巴内塞周五表示,澳大利亚将对煤炭和天然气的国内价格设置上限,以降低不断飙升的电费。将天然气价格限制在每千兆焦尔12澳元,将煤炭价格限制在每吨125澳元,为期一年。

18、世界黄金协会:11月全球黄金ETF持仓下滑

据世界黄金协会发布的数据显示,11月,全球黄金ETF净流出34吨(约合18亿美元),降幅较此前收窄。所有地区均出现净流出,其中北美与欧洲持仓降幅最高。此外,全球黄金ETF已连续第七个月出现净流出,年初至今总规模累计下降83吨(约合24亿美元)。

19、亚新车销量连续13个月实现增长

10月东南亚6个主要国家的新车销量同比增加11%,达到29.25万辆,已连续13个月超过上年同期业绩。由于经济从疫情中复苏,总体保持坚挺,但受半导体短缺等因素的影响,泰国和马来西亚新车销量增长乏力。

20、马国油在马来西亚近海发现大量油气

马来西亚油气公司马来西亚国家石油公司(Petronas Carigali)周三宣布,在马来西亚SK306区块的Nahara-1井发现了石油和天然气。该发现位于巴林吉安省的浅水区,距离马来西亚近海岸沙捞越海岸的Bintulu约150公里。

21、美国家庭净资产连续三个季度下降

美国家庭净资产连续三个季度下降,因股市继续下跌。美联储周五公布的数据显示,在7-9月期间,美国家庭净资产减少3920亿美元,降幅为0.3%;第二季度曾创纪录减少6.3万亿美元。

22、美股周五收跌

三大股指本周均录得跌幅。美国11月生产者价格指数显示通胀压力仍然高企,令投资者担心美联储将继续维持激进货币政策立场,并将美国经济推入衰退。道指跌305.02点,跌幅为0.90%,报33476.46点;纳指跌77.39点,跌幅为0.70%,报11004.62点;标普500指数跌29.13点,跌幅为0.73%,报3934.38点。

23、原油期货本周下挫11.2%

美国WTI原油期货价格周五收跌,使其本周跌幅达到11%。纽约商品交易所1月交货的美国基准WTI原油下跌44美分,跌幅为0.6%,收于每桶71.02美元,创2021年12月20日以来的最低收盘价。本周该期货价格下跌了11.2%。

24、黄金期货价格周五收高0.5%

纽约黄金期货价格周五连续第四个交易日攀升,并使其在本周录得涨幅。纽约商品交易所2月交割的黄金价格上涨9.20美元,涨幅为0.5%,收于每盎司1810.70美元。本周该期货价格上涨近0.1%。

25、股市及外汇行情一览表

国内财经

1、2022年11月份PPI同比下降1.3%

2022年11月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.1%;工业生产者购进价格同比下降0.6%,环比持平。1—11月平均,工业生产者出厂价格比去年同期上涨4.6%,工业生产者购进价格上涨6.7%。

2、2022年11月份CPI同比上涨1.6%

2022年11月份,全国居民消费价格同比上涨1.6%。其中,城市上涨1.5%,农村上涨1.7%;食品价格上涨3.7%,非食品价格上涨1.1%;消费品价格上涨2.3%,服务价格上涨0.5%。1—11月平均,全国居民消费价格比上年同期上涨2.0%。

3、财政部:决定发行面值7500亿元2022年特别国债

财政部公告,为筹集财政资金,支持国民经济和社会事业发展,财政部决定发行2022年特别国债。本期国债为3年期固定利率附息债,发行面值7500亿元,可以上市交易。

4、已有6省份组织企业出海抢订单、拓市场

为帮助企业走出去抓订单、拓市场,促进外贸保稳提质,山东省商务厅拟组织企业赴日本、韩国、越南、马来西亚、欧盟开展商务洽谈活动。近日,已有多个省市组织外贸企业“出海抢单”。湖南省商务厅组织的经贸代表团将于12月10日至21日出访莫桑比克、坦桑尼亚、马达加斯加等非洲三国;12月10日,湖南招商引资团队将前往新加坡对接项目、邀请客商。此外,广东、浙江、江苏、四川等地也在组织外贸企业赴境外参加经贸活动,抢夺国际订单。

5、中汽协:11月份汽车销量232.8万辆

中汽协数据显示,11月,汽车产销分别达到238.6万辆和232.8万辆,环比分别下降8.2%和7.1%,同比均下降7.9%。与去年和前年相比,汽车产销略显疲态,并未出现往年的年底翘尾现象。1-11月,汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月增速比1-10月有明显的下降,较1-10月分别收窄1.8和1.3个百分点。

6、北京银保监局:小微企业贷款还本付息日期原则上最长可延至2023年6月30日

北京银保监局关于加强金融支持复工复产相关工作的通知:加大续贷和延期还本付息工作力度。充分落实“应续尽续”“应延尽延”要求,尽快增加循环贷、无还本续贷产品供给。对于2022年第四季度到期的、因疫情影响暂时遇困的小微企业贷款(含个体工商户和小微企业主经营性贷款),鼓励银行机构按市场化原则与借款人共同协商延期还本付息,延期贷款正常计息,免收罚息。还本付息日期原则上最长可延至2023年6月30日。

7、深圳举办全球招商大会

据深圳发布,12月9日,深圳举办全球招商大会。本次大会共洽谈签约项目315个,总投资额约8790亿元。大会现场,亚马逊、英特尔、马士基、海克斯康、中石化、中石油、中节能等企业的48个项目集中签约,项目涵盖先进制造业、新一代电子信息、数字与时尚、绿色低碳、生物医药与健康、海洋产业、现代服务业、金融业等领域。

8、上汽集团:11月新能源汽车销量同比增长57.91%

上汽集团12月9日晚间公告,11月整车销量约49.27万辆,同比下降18.06%。其中,新能源汽车销量约12.99万辆,同比增长57.91%。2022年前11月整车销量476.63万辆,同比略降0.76%。其中,新能源汽车销量93.02万辆,同比增长45.76%。

9、北京银保监局:稳定房地产开发贷款和建筑企业信贷投放

北京银保监局发布关于加强金融支持复工复产相关工作的通知:稳定房地产开发贷款和建筑企业信贷投放。支持商业银行按市场化、法治化原则与优质房地产企业开展保函置换预售监管资金业务。鼓励机构在风险可控、商业可持续基础上,为积极自救、主动配合“保交楼”的出险房地产企业在建项目提供增量融资支持,保持建筑企业融资连续稳定。

10、第四批集中供地收金127亿元

上海2022年第四批集中供地今日收官,本次供地共出让6宗地块,总出让面积32.71万平方米。最终,6宗地块全部成交,成交总金额约127亿元。

11、佛山全城取消限购

12月9日,广东佛山市住建局发布《关于进一步优化房地产调控政策的通知》称,12月10日起,对禅城区祖庙街道、南海区桂城街道、顺德区大良街道区域暂停实施住房限购政策,但在上述区域购新房实行3年限售。这意味着10日起佛山全城将不再限购,但是增加了3个区域购新房限售的政策。这也是佛山年内第三次调整限购政策。业内人士认为,从近期南京、武汉、佛山等热点城市的政策优化举动来看,新一轮需求端的政策纾困已经开始。

证券期货

1、上证50放量涨1.27% 两市成交额再破万亿

12月9日,沪指全天窄幅震荡,上证50指数涨1.27%,从盘面来看,板块呈现涨少跌多格局。总体上个股跌多涨少,两市近2900只个股下跌。沪深两市今日成交额1万亿,较上个交易日放量1392亿。截止收盘,沪指涨0.3%,深成指涨0.98%,创业板指涨0.37%。北向资金全天净卖出2.71亿元,结束连续8日净买入;其中沪股通净卖出39.19亿元,深股通净买入36.47亿元。沪深300、中证500等指数样本调整9日盘后生效。

2、两市融资余额减少0.54亿元

截至12月8日,上交所融资余额报7771.99亿元,较前一交易日增加0.16亿元;深交所融资余额报6970.02亿元,较前一交易日减少0.7亿元;两市合计14742.01亿元,较前一交易日减少0.54亿元。

3、证监会同意中国金融期货交易所开展上证50股指期权交易

证监会近日同意中国金融期货交易所开展上证50股指期权交易。相关合约正式挂牌交易时间为2022年12月19日。下一步,证监会将督促中国金融期货交易所进一步做好各项工作,保障上证50股指期权的平稳推出和稳健运行。

4、证监会确定黄大豆1号、黄大豆2号、豆粕、豆油期货和期权为境内特定品种

证监会公告,日前,证监会确定大连商品交易所的黄大豆1号、黄大豆2号、豆粕、豆油期货和期权为境内特定品种。上述品种于2022年12月26日引入境外交易者参与交易。

5、上交所:2022年以来实现房地产融资总额1975亿元

2022年以来,上交所主动对接重点民企,持续跟踪,提供个性化融资服务,着力解决难点、堵点,支持民企发行公司债券融资234亿元。坚持分类施策,保持沪市房企在债券市场合理适度融资,支持经营稳健的民营房企恢复融资能力,实现房地产融资总额1975亿元。

6、43家A股公司预告2022年业绩

截至12月8日,已有43家公司率先发布了2022年业绩预告。综合来看,有24家公司预计2022年全年净利润跨过亿元门槛,其中,有2家公司预计净利润超过10亿元。从预告净利润的增长幅度来看,有2家公司预计净利润增超100%。

7、北上资金连续五周加仓A股

本周,北上资金净买入65.5亿元,连续第5周净买入。累计净买入时隔5个多月后,再度创历史新高,达到1.71万亿元。北上资金的交易活跃度也大幅提升,本周五成交达到1513亿元,创年内最高。分市场看,北上资金加仓重点在深股通,净买入逾109亿元,沪股通则被净卖出44亿元。

8、IIF:预计资金流入将推动2023年新兴市场反弹

随着对美联储未来一年政策立场将变得更加谨慎、并引发风险资产反弹的预期升温,华尔街正重新涌入新兴市场债券和股票。根据国际金融协会(IIF)的数据,投资者11月份向发展中市场的债券和股票投入了高达374亿美元,为2021年年中以来的最高水平。这表明,投资者越来越相信美联储政策利率将在明年见顶,并为新兴市场复苏奠定基础,因此开始抢购已经这些市场已经大幅打折的资产。

9、大商所组织开展再生钢铁原料期货模拟交割

近日,在江苏常州,在大商所以及国联期货、中辉期货等指导和见证下,常州富邦恒冠再生物资有限公司、丹阳扬子江循环经济科技发展有限公司两家公司完成了30.78吨再生钢铁原料的期货模拟交割流程。此次模拟交割对交割流程、交割质量标准等设计进行了一次全面检验,让企业和会员单位进一步加深了对再生钢铁原料期货交割流程的理解,积累了交割经验。

10、上期所调整部分期货交割手续费

上期所公告,自2023年1月9日起至2024年1月9日止:铜、铝、锌、铅、镍、锡、螺纹钢、线材、热轧卷板、不锈钢、黄金、白银、天然橡胶、纸浆、燃料油、石油沥青期货交割手续费标准暂调整为0(含期货转现货和标准仓单转让等通过交易所结算并按交割标准收取手续费的业务)。

11、上海期货交易所就白银期货期权合约和螺纹钢期货期权合约公开征求意见

据上期所,根据《中华人民共和国期货和衍生品法》《期货交易管理条例》《期货交易所管理办法》等有关法律、法规和规章,上海期货交易所起草了《上海期货交易所白银期货期权合约(征求意见稿)》《上海期货交易所螺纹钢期货期权合约(征求意见稿)》,现向社会公开征求意见。

1、2022年12月9日西本钢材价格指数走势预警

综合观点:本周国内建筑钢价格波动向上:因疫情防控政策优化调整,市场预期有所改善,资本市场走势偏强,带动现货价格小幅攀升;与此同时,淡季需求特征显现,贸易商不愿轻易囤货,导致价格上涨一度犹豫。本周市场变化与我们上周的预警“供需博弈,窄幅震荡”基本相符。对于下周行情走势,市场基本形成了共识,主要体现在以下方面:在宏观面,近期防疫政策不断调整,稳经济的预期持续向好,资本市场表现提振士气;在供给端,由于钢企亏损面扩大,加上贸易商冬储意愿不强,厂家增产的积极性不高;在需求端,随着气温不断走低,工地消耗量受到影响,刚性需求不会大幅增长;在成本端,进口铁矿石价格偏强,焦炭开启第三轮提涨,废钢价格仍然抗跌,成本重心仍有上移。综合来看,防疫政策全面宽松之后,市场预期总体偏暖,在成本的托举下,厂家仍有涨价的动力,期现交易也活跃了市场,但受制于需求端的表现,价格上涨持续性有待观察。基于此,我们对下周市场行情持偏积极评价——红色预警:情绪扰动,冲高调整。

2、中钢协:钢铁行业能效标杆三年行动方案正式启动

12月9日,钢铁行业能效标杆三年行动方案现场启动会在湛江召开。这标志着钢铁行业“能效标杆三年行动方案”正式启动,极致能效工程进入了实质性实施阶段。会上,中国钢铁工业协会党委书记、执行会长何文波表示,要通过钢铁行业“双碳最佳实践能效标杆示范厂”培育,力争实现2023年0.8亿吨~1.0亿吨、2024年1.5亿吨~2.0亿吨、2025年2.0亿吨~3.0亿吨钢铁产能达到能效标杆水平。

3、商务部新闻发言人就我诉美钢铝232关税措施案专家组发布报告答记者问

有记者问:近日,世贸组织专家组就中国诉美钢铝232关税措施世贸争端案发布报告。发言人对此有何评论?答:日内瓦当地时间12月9日,中国诉美钢铝232关税措施世贸争端案(DS544)专家组发布报告,裁定美相关措施违反世贸规则,驳回美援引世贸组织安全例外条款进行的抗辩。中方对专家组作出的客观、公正裁决表示赞赏。(商务部网站)

4、报告预计2023年全球大宗商品市场将经历再平衡

据新华社,美国标普全球商品洞察公司8日就其《2023年能源展望》报告举行在线媒体吹风会。报告认为,2023年将是全球大宗商品市场再平衡之年。根据该公司提供的报告提要,在新冠疫情冲击、乌克兰危机升级、宏观经济走弱和通胀高企等背景下,2022年全球能源供应出现前所未有的不确定性。随着化石能源需求继续增长,能源安全问题和各国政策应对将继续成为明年市场的主要风险。

5、马钢B号高炉大修竣工点火投产

作为庆祝宝武“公司日”的重大项目之一,12月8日12时26分,马钢B号高炉点火,以此为标志,历经84天艰苦奋战,马钢B号高炉顺利点火投产,创造了马钢高炉大修“新速度”。

6、天津海关首次完成大宗散货保税展示交易业务

8日从天津海关获悉,11月24日,中国五矿集团(唐山曹妃甸)矿石控股有限公司申报进口的一批8.5万吨进口铁矿在天津海关完成了通关放行手续,这一幕标志着天津海关首票大宗散货保税展示交易业务顺利完成。随后,该批铁矿将通过铁路运输的方式销往河北。

7、山西焦煤销售公司完成2023年电煤中长期合同签订工作

近日,据山西焦煤销售公司消息,该公司按照国家指示和集团公司统筹部署,克服多种困难按时完成了2023年电煤中长期合同签订工作。

8、陕西煤业:11月份煤炭销量1793.16万吨

陕西煤业晚间公告,11月份煤炭销量1793.16万吨,同比下降35.03%。前11月份累计煤炭销量21492.82万吨,同比下降13.44%。

9、中车眉山澳洲铁路货车签约突破2000辆

日前,国内最大的铁路货车制造企业之一——中车眉山公司再次与澳大利亚某公司签署318辆三关节集装箱平车购销合同,澳洲高端铁路货车签约突破2000辆。

10、陕煤集团日本研究院正式成立

经日本东京法务局审批,陕煤集团日本研究院近日在日本东京正式注册成立。未来,日本研究院将秉持陕煤集团科技创新发展战略,加快完善后续组建工作。研究院将以合作研发技术引进为主要职能定位,在新材料领域、节能减碳科技研发上科学布局谋划,在人才激励、成果转化等机制上大胆创新,实现国内国外双轮驱动、高效循环,推动形成与陕煤研究院体系和化工体系相互支撑、优势互补的新发展格局。

11、前11月大秦线累计完成货物运输量36072万吨

大秦铁路:2022年11月,公司高效统筹疫情防控和运输组织,在各方努力下,核心经营资产大秦线运输秩序有序恢复,日运量逐步回升。全月完成货物运输量2290万吨,同比减少39.99%。日均运量76.33万吨,环比增长26.60%。大秦线日均开行重车60列,其中:日均开行2万吨列车30列。2022年1-11月,大秦线累计完成货物运输量36072万吨,同比减少5.43%。

12、兖煤澳洲提前偿还债务4.59亿美元

兖煤澳大利亚港交所公告,公司拟于2022年12月16日或前后悉数偿还其银团融资及关联方贷款,以可用现金提前偿还债务4.59亿美元。提前偿还于贷款期内令融资成本总额减少约9100万美元。于完成提前偿还后,兖煤澳洲的唯一剩余贷款为一项3.33亿美元的银团定期贷款,其中3.01亿美元将于2024年下半年到期,3200万美元将于2026年下半年到期。

13、煤炭价格2022年领涨大宗商品

根据ICE交易最活跃的合约,亚太地区从澳大利亚纽卡斯尔煤炭码头出口的动力煤基准纽卡斯尔煤的期货价格在12月6日达到了408.80美元,比2021年12月31日上涨了141%。煤炭价格今年的上涨引领了主要大宗商品的整体上涨。

14、德国政府部门为钢材深加工企业脱碳项目发放首笔拨款

德国联邦经济事务和气候行动部(BMWK)宣布,其已向该国钢材深加工制造商——乔治斯马里恩吕特(Georgesmarienhütte)的脱碳项目发放首笔88万欧元(约合91.4万美元)的拨款,以支持该项目减少碳排放。据了解,这是德国钢铁、化学、玻璃、水泥、造纸和有色金属行业类似项目中(初级生产和深加工项目)第一个得到政府部门资助的项目。

15、美钢协敦促国会通过立法保证货运铁路系统正常运行

近日,美国钢铁协会(AISI)总裁兼首席执行官凯文·邓普西(Kevin Dempsey)致函美国国会领导层,敦促美国国会通过立法,确保美国的货运铁路系统正常运行。邓普西表示:“2021年,美国货运铁路系统运输了1500多万车次钢材和生产钢铁所需的原材料。铁路运输对于美国钢铁行业健康发展是不可或缺的因素之一。一个功能完善的货运铁路系统对于确保美国钢铁行业有效、高效地为其客户服务至关重要。”

16、俄罗斯或将延长废钢出口配额期限至2023年6月底

近日,俄罗斯政府建议将该国废钢出口配额再保留6个月,直到2023年6月30日。据悉,俄罗斯政府于12月2日工作组会议结束后在官方说明中指出,在欧亚经济联盟(EAEU)内出口的废钢不受配额限制。根据俄罗斯政府的建议,2023年1月1日—6月30日的废钢出口配额将大幅减少至60万吨(2022年6 月1日—2022年7月31日为 54万吨,2022年8月1日—12月31日为135万吨)。此外,出口关税在配额限制内为5欧元/吨(约合5.25美元/吨),在限制外为290欧元/吨(约合304美元/吨)。

17、日本制铁计划通过入股确保炼焦煤稳定供应

日本制铁正寻求购买更多炼焦煤矿企业股份,以确保关键原料的稳定供应。目前,日本制铁已经入股多家炼焦煤矿和铁矿企业。日本制铁每年进口约2700万吨炼焦煤和5800万吨铁矿石,通过入股这种方式,日本制铁每年获得的矿产资源量约占该公司进口总量的20%。 18、北美铝市场需求旺盛,前3季度同比增长6.3%

据美国铝协近日发布的报告估计,截至2022年第3季度,北美(美国和加拿大)铝行业今年迄今的需求增长率为6.3%。第3季度的增长延续了第1和第2季度的强劲需求趋势。

19、智利11月铜出口收入为36.18亿美元

智利央行近日公布,该国11月铜出口收入达到36.18亿美元,较去年同期相比减少28%。智利是全球最大的铜生产国,该国11月贸易盈余为2.85亿美元,远高于经济学家此前预期的赤字4亿美元。

20、加拿大9月煤炭产量回落至4个月低点

加拿大统计局数据显示,2022年9月份,加拿大煤炭产量回落,至今年6月份以来低点。 数据显示,9月份加拿大煤炭产量为349万吨,同比减少5.1万吨,降幅1.4%;环比减少90.6万吨,降幅20.6%。 1-9月份,加拿大煤炭产量累计3054.6万吨,同比降5.0%。

21、12月第一周美国煤炭预估产量环比增11.93%

美国能源信息署(EIA)12月8日公布的数据显示,12月第一周(截至12月3日当周),美国煤炭预估产量为1199.5万短吨(1088.17万吨),较前一周增长11.93%,较上年同期增长1.13%,创近五周以来新高。

22、周五LME期铜收平

LME期铜收平,报8543美元/吨。LME期铝收跌22美元,报2480美元/吨。LME期锌收涨4美元,报3240美元/吨。LME期铅收跌12美元,报2200美元/吨。LME期镍收跌292美元,报29433美元/吨。LME期锡收跌335美元,报24290美元/吨。

23、夜盘收盘焦煤涨超3%

大商所、郑商所夜盘收盘,黑色系领涨。焦煤涨超3%,焦炭、玻璃等涨逾2%,纯碱、苯乙烯等涨超1%,甲醇、菜籽油等小幅上涨;棕榈油跌超2%,豆油跌超1%,淀粉、豆二等小幅下跌。上期所原油期货2301合约夜盘收跌2.05%,报496.30元人民币/桶。沪金夜盘收涨0.45%,沪银收涨1.86%。

24、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-149月14日行业要闻早餐

· 2024-09-13央行:前八个月人民币贷款增加14.43万亿元

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐