西本要闻

[库存看市场]库存继续下降,钢价低位反复

2025年03月15日06:11 来源:西本资讯

本周(3月10日—3月14日),西本资讯监测的数据显示,截止3月14日,全国69个主要市场25mm规格三级螺纹钢平均价格为3516元/吨,周环比下跌17元;高线HPB300φ6.5mm为3685元/吨,周环比下跌16元。

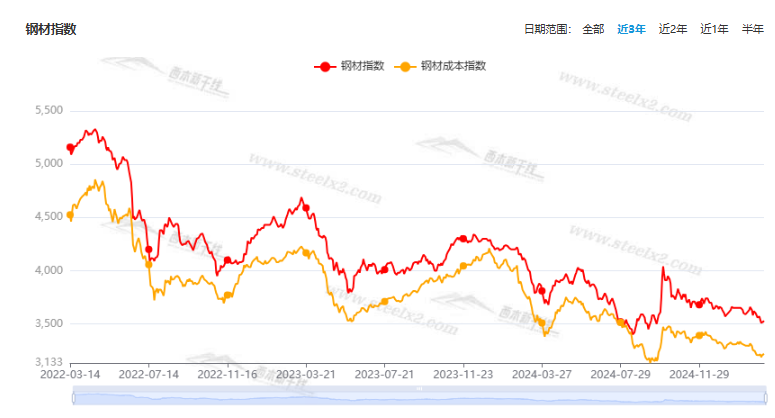

本期,全国各地市场建筑钢材价格先抑后扬:其中,北方需求偏弱,区间起伏;南方期货引导,跌后回升。本周西本钢材指数下移,成本指数徘徊,显示长流程钢厂利润空间收缩;本周螺纹钢期货主力合约低位反复,对现货市场有示范效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约频繁起落。其中,热卷2505合约周五夜盘收在3414元,环比上周3366元上涨48元;螺纹钢2505合约周五夜盘收在3246元/吨,环比上周3247元下跌1元;从全周走势情况看,原料端低位调整,成材端跌后修复。

回首本期,消息面相对偏暖,原料价格偏弱,螺纹现货波动,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

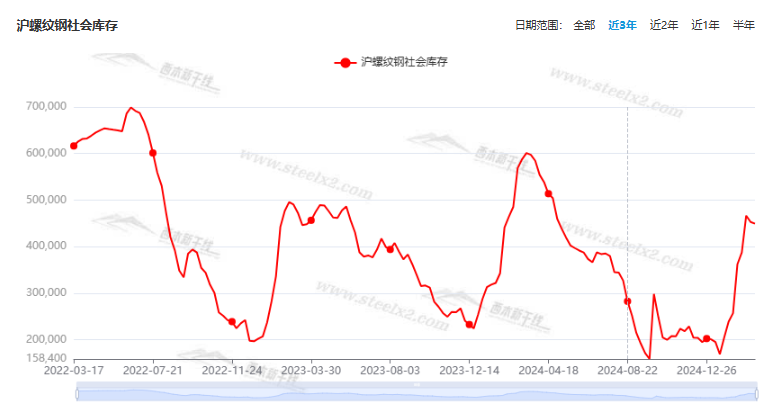

据西本资讯监测库存数据:截至3月14日,沪市螺纹钢库存总量为44.93万吨,周环比减少0.35万吨,降幅为0.77%(见下图);目前库存量较上年同期(3月14日的60.12万吨)减少15.19万吨,降幅为25.27%。本周沪市螺纹钢库存环比减少,降幅不大。

本期,西本资讯监测的沪市线螺周终端采购量为1.65万吨,周环比增加6.45%(见下图)。本周,终端需求环比再次回升,表明工地需求有所恢复。

本期西本钢材指数起伏,市场价格震荡:周一,小幅阴跌;周二,继续下探;周三,波动回升;周四,稳步上移;周五,震荡调高。当下上海市场现状是:库存保持下降,需求没有放量,预期相对谨慎,低价消化库存。本周市场价格先跌后升,预计下周震荡运行。

二、库存总结分析

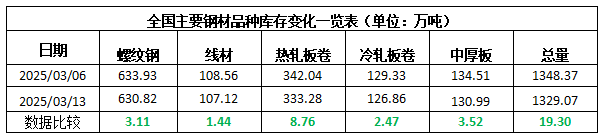

本期,全国35个主要市场样本仓库钢材总库存量为1329.07万吨,周环比减少19.30万吨,降幅为1.43%。主要钢材品种中,螺纹钢库存量为630.82万吨,环比减少3.11万吨,降幅为0.49%;线盘库存量为107.12万吨,周环比减少1.44万吨,降幅为1.33%;热轧卷板库存量为333.28万吨,周环比减少8.76万吨,降幅为2.56%;中厚板库存量为130.99万吨,周环比减少3.52万吨,降幅为2.62%;冷卷板库存量为126.82万吨,周环比减少2.47万吨,降幅为1.91%。

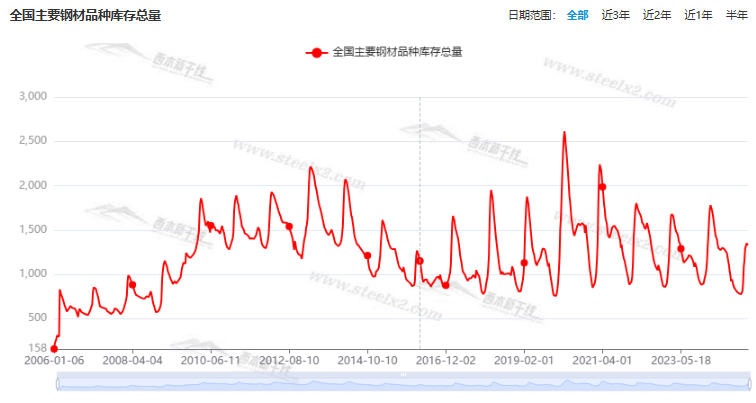

据西本资讯历史数据,当前库存总量较上年同期(2024年3月14日的1773.89万吨)减少444.82万吨,降幅为25.08%。分品种看,本期五大钢材品种库存中,所有品种库存回落。(见下图)

本周,华东区域建筑钢价格跌后回涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3120元到3300元/吨不等,周环比回落0-40元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

2月份全国工业生产者出厂价格同比下降2.2%

国家统计局发布数据,2025年2月份,全国工业生产者出厂价格同比下降2.2%,环比下降0.1%,降幅比上月均收窄0.1个百分点;工业生产者购进价格同比下降2.3%,环比下降0.2%。1—2月平均,工业生产者出厂价格比上年同期下降2.2%,工业生产者购进价格下降2.3%。

住房城乡建设部部长:将符合条件的房地产项目全部纳入“白名单”

住房城乡建设部部长倪虹3月9日在十四届全国人大三次会议民生主题记者会上说,住房城乡建设部将会同有关部门,坚持长短结合、标本兼治,坚决“稳住楼市”。要巩固政策“组合拳”效果,把降息、增贷、减税等政策效应充分释放出来,惠及更多人民群众;继续打好“保交房”攻坚战,切实维护购房人合法权益;加大“白名单”贷款投放力度,按照“应进尽进、应贷尽贷”的要求,将符合条件的房地产项目全部纳入“白名单”,提供有力的融资支持,充分保障项目建设交付。

2000年以前建成的城市老旧小区都要纳入城市更新改造范围

3月9日,住房和城乡建设部部长倪虹在十四届全国人大三次会议民生主题记者会上表示,将下工夫实施一批惠民生、促发展、防风险的城市更新项目。在民生类方面,把2000年以前建成的城市老旧小区都要纳入城市更新改造范围,因地制宜实施改造,鼓励地方探索居民自主改造老旧住宅;城中村改造现在范围已经扩大到全国地级及以上城市,下一步要继续扩大改造范围;大力推进完整社区建设,重点聚焦“一老一小”,完善无障碍、适老化配套设施,政府托育服务设施,儿童活动场地等建设。

1至2月全国铁路完成固定资产投资685.4亿元

今年1至2月,全国铁路固定资产投资完成685.4亿元,同比增长5.1%,铁路重点工程建设有序高效推进,为区域经济社会发展注入了新动能。

2025年2月销售各类挖掘机19270台

据中国工程机械工业协会对挖掘机主要制造企业统计,2025年2月销售各类挖掘机19270台,同比增长52.8%。其中,国内销量11640台,同比增长99.4%;出口量7630台,同比增长12.7%。2025年1-2月,共销售挖掘机31782台,同比增长27.2%。其中,国内销量17045台,同比增长51.4%;出口14737台,同比增长7.37%。

2025年2月销售各类装载机8730台

据中国工程机械工业协会对装载机主要制造企业统计,2025年2月销售各类装载机8730台,同比增长34.4%。其,国内销量4505台,同比增长63%;出口量4225台,同比增长13.2%。2025年1-2月,共销售各类装载机16650台,同比增长16.5%。其中,国内销量8211台,同比增长26.2%;出口量8439台,同比增长8.33%。

我国汽车产销量继续保持稳定增长

中国汽车工业协会11日公布的数据显示,今年1至2月份,我国汽车产销量继续保持稳定增长,其中新能源汽车产销量及出口量市场表现突出。1至2月份,我国汽车产销分别完成455.3万辆和455.2万辆,同比分别增长16.2%和13.1%。其中新能源汽车产销及出口同比增长均超50%。

十四届全国人大三次会议闭幕 表决通过多项决议

3月11日下午3时,十四届全国人大三次会议在北京人民大会堂举行闭幕会。会议表决通过了:关于政府工作报告的决议;关于修改《中华人民共和国全国人民代表大会和地方各级人民代表大会代表法》的决定;关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划的决议;关于2024年中央和地方预算执行情况与2025年中央和地方预算的决议;关于全国人大常委会工作报告的决议;关于最高人民法院工作报告的决议;关于最高人民检察院工作报告的决议。第十四届全国人民代表大会第三次会议在圆满完成各项议程后闭幕。

地方新增债务限额已下达近2.4万亿

据企业预警通数据显示,截至3月12日,已有广东、浙江(不含宁波)、福建、四川、河南、新疆兵团等32个地区提前批新增地方政府债务限额已下达,合计提前下达约2.39万亿元新增债务限额,其中新增专项债占大头合计20197亿元。

央行:实施适度宽松的货币政策

中国人民银行党委召开扩大会议,会议指出,综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

3月上旬重点钢企粗钢日产回落

据中国钢铁工业协会统计数据显示,2025年3月上旬重点钢企生铁日均产量188.8万吨,旬环比下降5.0%,同比上升3.6%;粗钢日均产量213.2万吨,旬环比下降5.6%,同比上升2.4%;钢材日均产量200.7万吨,旬环比下降12.8%,同比上升4.1%。3月上旬重点钢铁企业钢材库存量为1624万吨,旬环比减少7万吨,下降0.4%;比上月同旬增加3万吨,上升0.2%;比去年同旬减少328万吨,下降16.8%。

国家发改委:持续实施粗钢产量调控

3月13日,国家发改委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中,2024年修订钢铁、水泥、玻璃等行业产能置换实施办法,推动落后低效产能稳步退出;在钢铁、炼油、合成氨、水泥、电解铝、数据中心、煤电等重点行业实施节能降碳专项行动,粗钢、电解铝、水泥熟料、平板玻璃等单位产品综合能耗均处于世界领先水平;大力发展循环经济,出台加快构建废弃物循环利用体系的意见,分品类推进废钢铁、废有色金属、退役动力电池、建筑垃圾等废弃物循环利用。2025年主要任务:持续实施粗钢产量调控,推动钢铁产业减量重组。

央行:2025年前两个月社会融资规模增量累计为9.29万亿元

央行公布数据显示,初步统计,2025年前两个月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元。其中,对实体经济发放的人民币贷款增加5.87万亿元,同比多增548亿元;对实体经济发放的外币贷款折合人民币减少672亿元,同比多减1652亿元。2025年2月末社会融资规模存量为417.29万亿元,同比增长8.2%。其中,对实体经济发放的人民币贷款余额为258.36万亿元,同比增长7.1%;对实体经济发放的外币贷款折合人民币余额为1.22万亿元,同比下降30.9%。

央行:前两个月人民币贷款增加6.14万亿元

前两个月人民币贷款增加6.14万亿元。分部门看,住户贷款增加547亿元,其中,短期贷款减少3238亿元,中长期贷款增加3785亿元;企(事)业单位贷款增加5.82万亿元,其中,短期贷款增加2.07万亿元,中长期贷款增加4万亿元,票据融资减少3456亿元;非银行业金融机构贷款增加836亿元。

本期,宏观面消息继续偏暖,与市场相关的主要体现在:1、全国人大会议闭幕,经济增长目标确定;2、央行重申货币政策宽松,择机执行降准降息;3、2月份PPI同比继续下降,降幅环比呈现收窄;4、地方新增债务限额快速下达,有效缓解地方压力;5、对房地产行业加大融资支持,城市更新改造范围扩大;6、铁路固投稳步增长,重点工程建设高效推进;7、汽车产销量保持稳定增长,工程机械销售同比放量;8、2月金融数据公布,社融规模增长贷款规模下降。

行业面上,国家发改委发布关于2024年国民经济和社会发展计划执行情况与2025年国民经济和社会发展计划草案的报告,其中提到,2024年修订钢铁、水泥、玻璃等行业产能置换实施办法,推动落后低效产能稳步退出;2025年的主要任务是:持续实施粗钢产量调控,推动钢铁产业减量重组。由此可见,今年钢铁行业的政策取向仍然是“压减供应,提升盈利”。另据中钢协数据,3月上旬,重点钢企粗钢、生铁和钢材日均产量环比回落,粗钢产量更是终结了连续6旬的上涨态势,表明市场销售和亏损的压力已反馈至供应端;另外,同期企业库存降幅很小,显示钢企库存去化需要更多时间。经过一个多月的“消磨”之后,建筑钢市价格继续走低的概率不大,政策托举和需求改善将有助于市场回暖。

回首本周,期螺低位修复,现货跌后回升,供应保持正常,需求环比改善。从行情走势看,全国各地表现相似:在北方,上下试探,先弱后强;在南方,期货扰动,跌后回涨;对比来看,南北市场价格差距较小,资源只能就近消化。总体而言,原料价格较弱,供给变化不大;需求略有提升,商家心态摇摆。

期货上下,现货起伏;波动频繁,考验耐心。这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求谨慎,期货区间反复,现货继续跟随。本周行情是前低后高,预计下周小幅波动。

对于上海地区而言,市场现状是:库存缓慢下降,需求增幅不大;商家随行就市,价格跌后回升。当前的利好因素是:天气逐渐转好,商家有意自救;利空因素主要有:原料仍有下跌,库存还待消化。本周钢价低位起落,预计下周波动试探。需要关注的是:宏观的动向,期货的变化,成交的冷暖。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2025-03-14央行:前两个月人民币贷款增加6.14万亿元

· 2025-03-14央行:前两个月人民币存款增加8.74万亿元

· 2025-03-143月14日商品期货日盘综述

· 2025-03-14上海建筑钢市日记(期现携手,震荡提升)

· 2025-03-14【3月14日建筑钢市晚报】小幅推高

· 2025-03-14央行实现净回笼43亿元

· 2025-03-143月上旬重点钢企粗钢日产回落

· 2025-03-143月14日行业要闻早餐