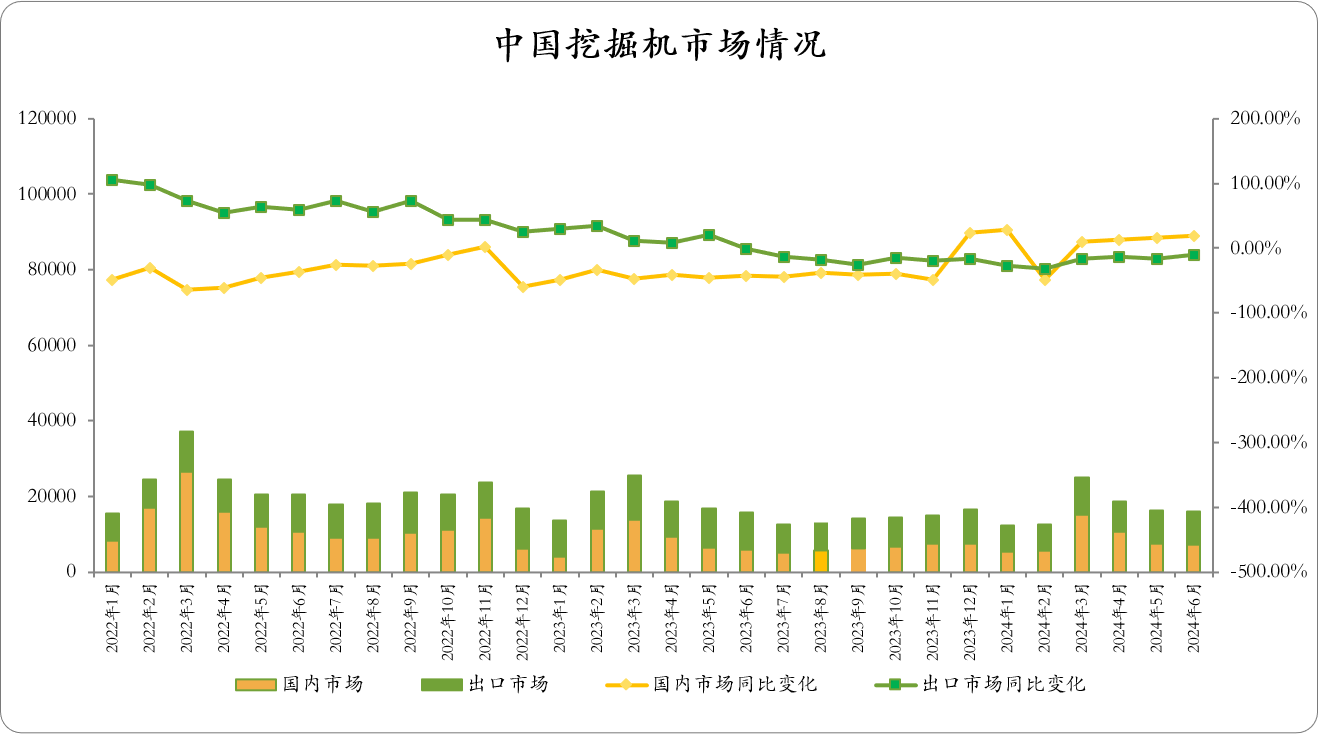

下游数据

CME:预计5月挖掘机内销7300台

2024年06月24日09:27 来源:工程机械杂志社

经草根调查和市场研究,CME预估2024年6月挖掘机(含出口)销量16000台左右,同比增长1.5%左右,市场逐步修复。

分市场来看,国内市场预估销量7300台,同比增长近20%。出口市场预估销量8700台,同比下降近10%。

按照CME观测数据,2024年1-6月,中国挖掘机械整体销量同比下降6%左右,降幅持续收窄。其中,国内市场同比增长4%,出口市场销量同比下降14%。数据环比1-5月均有改善。

下游端:基础设施投资持续承压

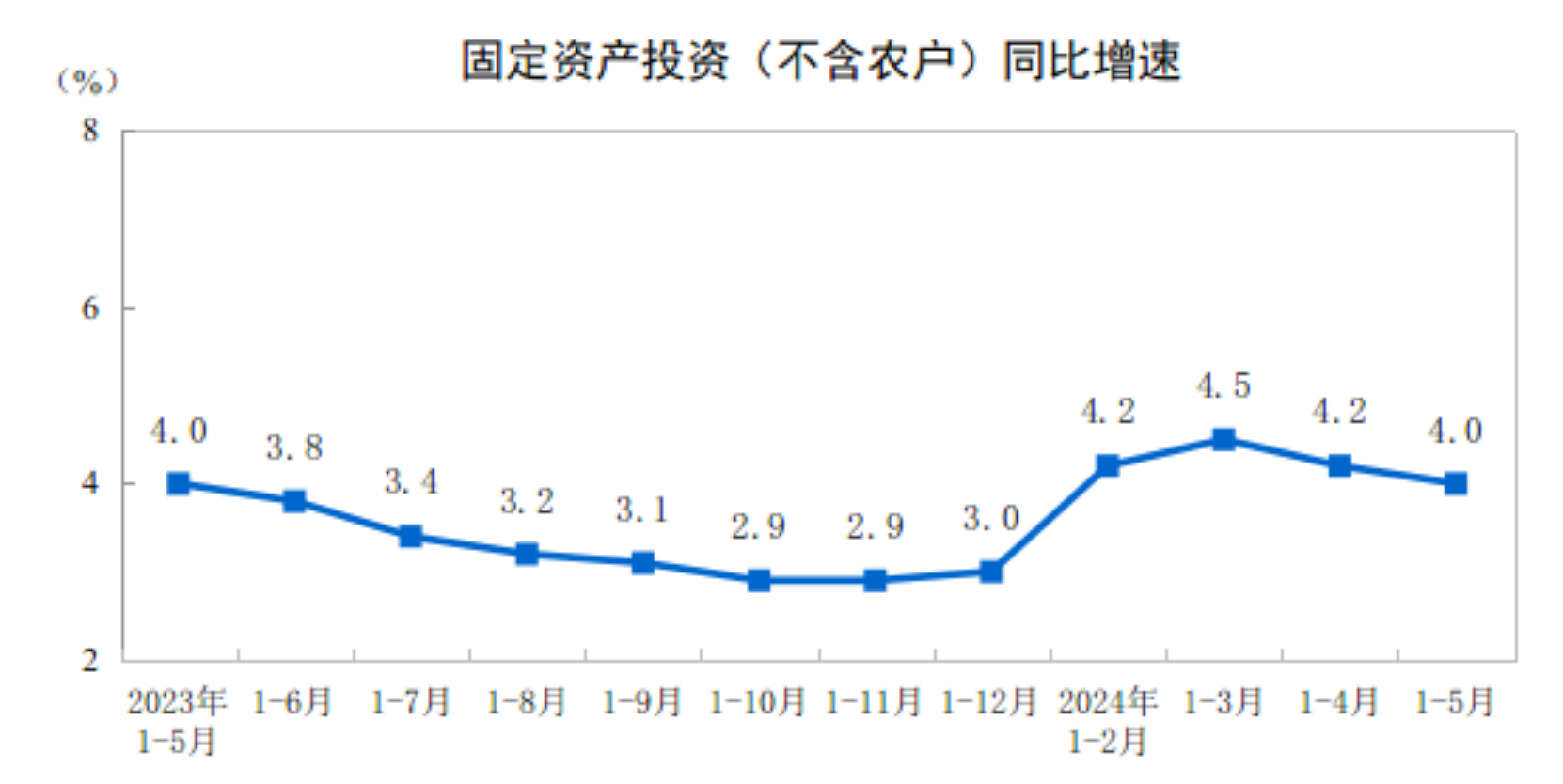

作为挖掘机应用两大下游之一,基础设施投资持续改善。

2024年1-5月份,全国固定资产投资(不含农户)188006亿元,同比增长4.0%,其中,民间固定资产投资97810亿元,同比增长0.1%。从环比看,5月份固定资产投资(不含农户)下降0.04%。

分产业看,第一产业投资3565亿元,同比增长3.0%;第二产业投资62881亿元,增长12.5%;第三产业投资121560亿元,与去年同期持平。

第二产业中,工业投资同比增长12.6%。其中,采矿业投资增长17.7%,制造业投资增长9.6%,电力、热力、燃气及水生产和供应业投资增长23.7%。

第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)同比增长5.7%。其中,铁路运输业投资增长21.6%,航空运输业投资增长20.1%,水利管理业投资增长18.5%。

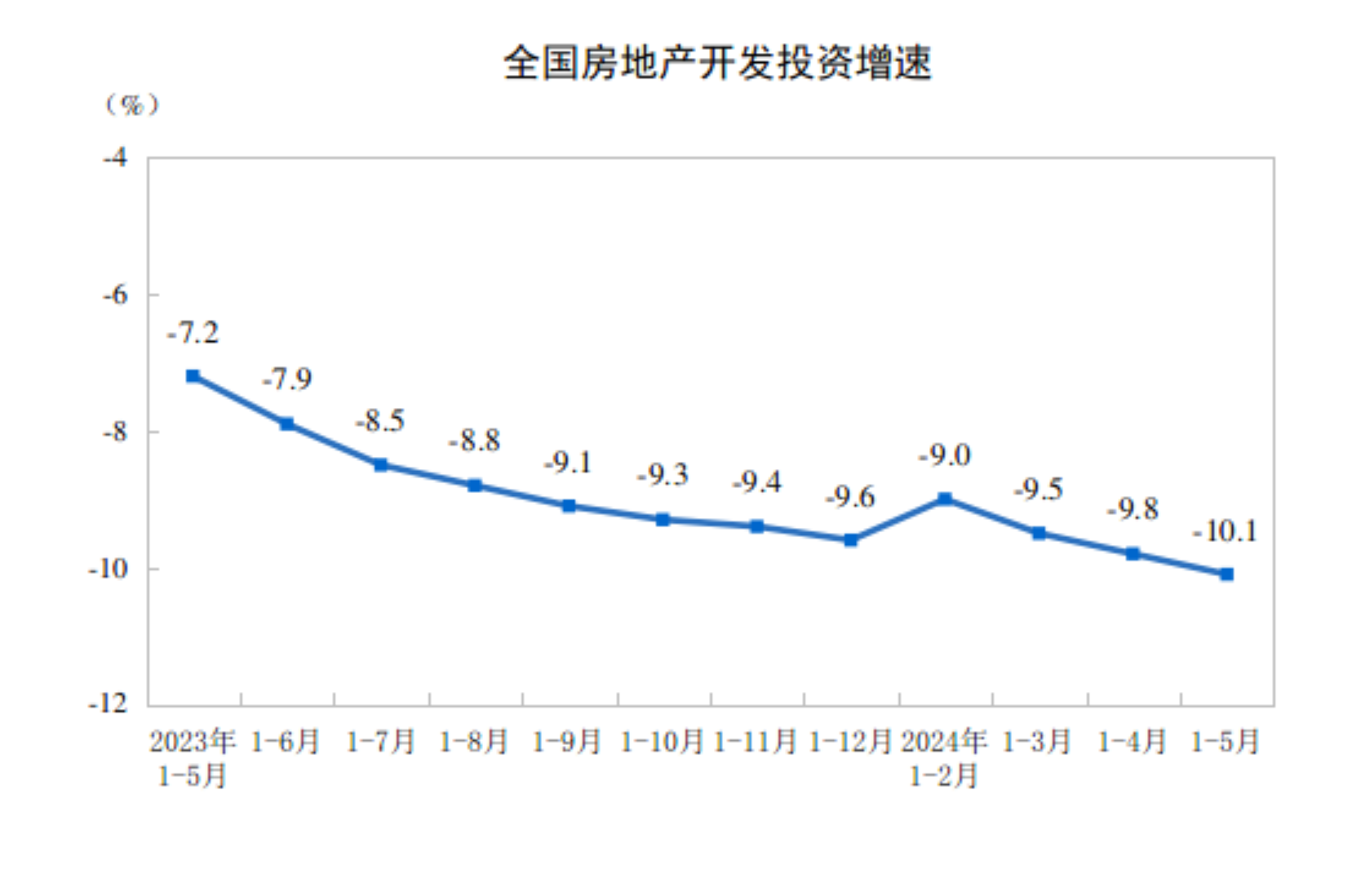

下游端:房地产开发投资持续承压

1-5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅环比1-4月下滑2个百分点。

(数据来源:国家统计局)

1-5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。其中,住宅施工面积481557万平方米,下降12.2%。房屋新开工面积30090万平方米,下降24.2%,降幅小幅收窄。

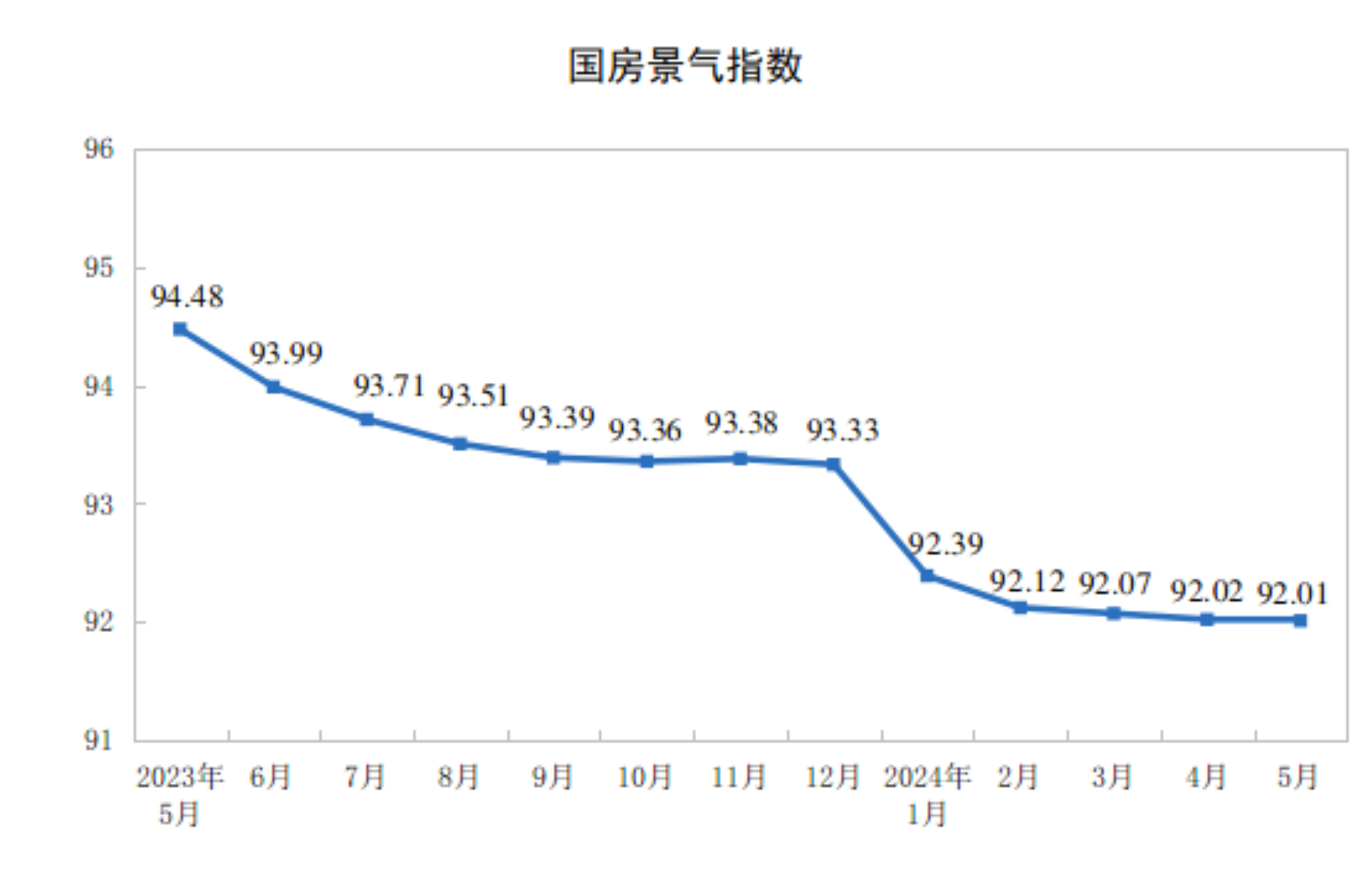

5月份,房地产开发景气指数(简称“国房景气指数”)为92.01。

(数据来源:国家统计局)

房地产消费需求及信心尚不足,恢复有待时日,叠加土地购置费及房屋新开工面积下滑,房地产行业以“保交楼”和“去库存”为主,这两点在竣工面积增速上可窥一二。虽然近来,这由政策端传导到销售端尚需要一定的时间。挖掘机多用于房地产建设前期工程,而房屋新开工面积和挖掘机销量呈较强的一致性,下滑明显。

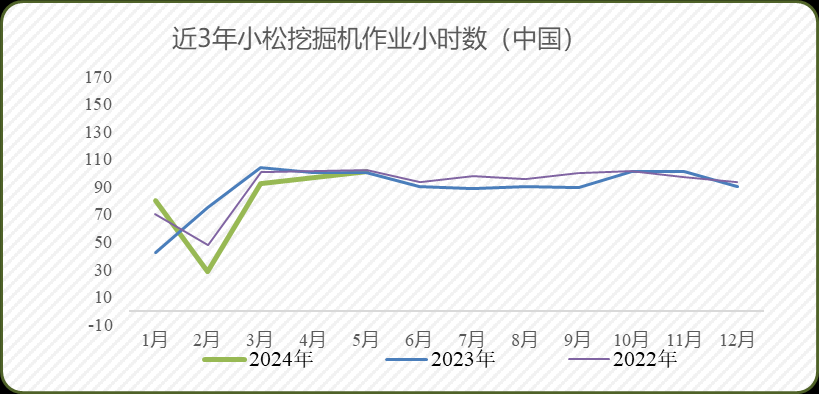

开工端:5月开工同比增长1.0%

小松最新发布的开工小时数显示中国区5月开工小时数101.1,同比+1.0%,环比+4.7%,是今年除1月以来的首次转正,释放内需筑底转好的积极信号。

(数据来源:小松官网)

小C有话说:

从下游来看,房地产领域难言乐观,虽然投资增速降幅有所收窄,但降幅仍然较大。基建投资作为经济的稳定器,其增速受到地方政府收支矛盾加剧等因素影响。据了解,应用于地产和基建施工的中型挖掘机目前降幅仍然比较大。

从市场发展层面看,当前市场需求趋弱,产能难以有效减少,或将加大供需矛盾,要警惕价格竞争抬头之势。

挖掘机械行业受到宏观经济影响较大,全球范围内的固定资产投资政策变动都将对行业发展产生影响。

展望2024年,我们要谨慎乐观。我们要清醒的认识到,当前行业恢复基础尚不牢固,开工端改善不明显,市场内需,尤其是中挖需求动力不足、需求偏弱、市场预期差仍然是突出问题。随着《推动大规模设备更新和消费品以旧换新行动方案》等系列政策持续推进,考虑到积极政策的滞后性和叠加性,挖掘机械市场有望回升。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-06-241-5月中国机械工业累计进出口额4605亿美元

· 2024-06-20青岛楼面单价纪录被刷新至3.95万元/平

· 2024-06-20中国船舶沪东中华再签订4艘大型箱船合同

· 2024-06-20前5月300城宅地成交面积下滑逾三成

· 2024-06-191-5月上海市房地产开发投资同比增长8.0%

· 2024-06-19乘联会:6月1-16日乘用车市场零售63.4万辆

· 2024-06-195月重卡销量7.8万辆,同比增幅1%

· 2024-06-19南京拍出单价TOP2地王 楼面价4.4万元/平

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

6月26日行业要闻早餐

2

【6月26日建筑钢市前瞻】弱稳盘整

3

上海建筑钢市日记(低位上探)

4

【6月26日建筑钢市晚报】止跌趋高

5

6月中旬重点钢企日产粗钢218.51万吨

6

第二批新增债额度已下达

7

BDI指数触及两周低点

8

夜盘国内期货主力合约涨跌不一

9

6月26日国内废钢行情汇总