西本要闻

[库存看市场]库存持续下降,钢价波动上移

2024年05月25日06:27 来源:西本资讯

本周(5月20日—5月24日),西本资讯监测的数据显示,截止5月24日,全国69个主要市场25mm规格三级螺纹钢平均价格为4022元/吨,周环比上涨42元;高线HPB300φ6.5mm为4217元/吨,周环比上涨41元。

本期,全国各地市场建筑钢材价格重心抬高:其中,北方钢厂推举,稳步上移;南方期货引领,震荡上调。本周西本钢材指数上涨,成本指数小跌,显示长流程钢厂利润空间再次扩大;本周螺纹钢期货主力合约一度拉升,对现货市场有示范效应。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约整体趋高。其中,热卷2410合约周五夜盘收在3897元,环比上周五夜盘3848元上涨49元;螺纹钢2410合约周五夜盘收在3785元/吨,环比上周五夜盘3727元上涨58元;从全周走势情况看,原料端矿焦拉涨,成材端螺卷抬升。

回首本期,消息面暖风频吹,原料价格有涨有跌,螺纹现货底部抬高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

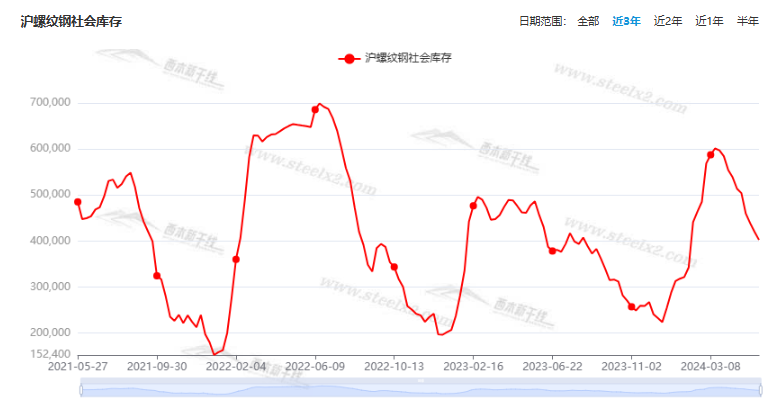

一、上海市场分析

据西本资讯监测库存数据:截至5月23日,沪市螺纹钢库存总量为40.25万吨,周环比减少1.72万吨,降幅为4.10%(见下图);目前库存量较上年同期(5月25日的48.63万吨)减少8.38万吨,降幅为17.23%。本周沪市螺纹钢库存环比继续下降,同比降幅也有扩大。

本期,西本资讯监测的沪市线螺周终端采购量为1.72万吨,周环比减少0.58%(见下图)。本周,终端采购量环比波动不大,显示刚需总体平缓。

本期西本钢材指数整体向上,市场价格逐渐抬高:周一,惯性上行;周二,稳中波动;周三,再次走强;周四,盘中松动;周五,止跌回升。当下上海市场现状是:库存持续下降,需求表现平稳;进货成本更高,商家无力压价。本周市场价格整体上涨,预计下周震荡偏强。

二、库存总结分析

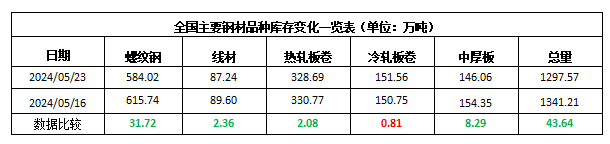

本期,全国35个主要市场样本仓库钢材总库存量为1297.57万吨,周环比减少43.64万吨,降幅为3.25%。主要钢材品种中,螺纹钢库存量为584.02万吨,环比减少31.72万吨,降幅为5.15%;线盘库存量为87.24万吨,周环比减少2.36万吨,降幅为2.63%;热轧卷板库存量为328.69万吨,周环比减少2.08万吨,降幅为0.63%;中厚板库存量为146.06万吨,周环比减少8.29万吨,降幅为5.37%;冷卷板库存量为1551.56万吨,周环比增加0.81万吨,增幅为0.54%。

据西本资讯历史数据,当前库存总量较上年同期(2023年5月25日的1250.31万吨)增加47.26万吨,增幅为3.78%。分品种看,本期五大钢材品种库存中,冷轧板卷库存回升,其它品种库存环比下降。(见下图)

本周,华东区域建筑钢价格整体上涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3510元到3780元/吨不等,周环比上调50-60元。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

水利部:前4个月全国完成水利投资3026亿元

记者从水利部了解到,国家1万亿元增发国债中,超过一半用于防洪排涝等相关水利设施建设,重点支持地方水毁工程修复及灌区建设等多个水利工程项目。目前,增发国债水利项目已实施5870个。今年以来,水利部与相关部门和地方协同发力,积极推进水利基础设施建设,国家水网建设全面提速。1到4月,全国完成水利投资3026亿元,比去年同期增长2.9%。

用好国债资金 多个工程建设迎来“加速跑”

记者从国家发展改革委了解到,截止到目前,增发国债项目已开工1.1万个,开工率超过七成。国家发展改革委投资司相关负责人表示,目前,增发国债项目已落地的1.5万个项目中,1.1万个已经开工建设,开工率达到72%,剩余项目将力争在6月底前全部开工。

一年期、五年期LPR均维持不变

中国央行将一年期、五年期贷款市场报价利率(LPR)分别维持在3.45%和3.95%不变。

1—4月,全国一般公共预算收入80926亿元

财政部:1—4月,全国一般公共预算收入80926亿元,同比下降2.7%,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。分中央和地方看,企业所得税收入17898亿元,同比增长0.9%。个人所得税收入5007亿元,同比下降7%。印花税收入1358亿元,同比下降17.1%。其中,证券交易印花税收入339亿元,同比下降52.7%。

财政部:1—4月国有土地使用权出让收入10536亿元

财政部发布2024年4月财政收支情况,1—4月,全国政府性基金预算收入13484亿元,同比下降7.7%。分中央和地方看,中央政府性基金预算收入1326亿元,同比增长11.1%;地方政府性基金预算本级收入12158亿元,同比下降9.3%,其中,国有土地使用权出让收入10536亿元,同比下降10.4%。

国家发改委:1-4月共审批核准固定资产投资项目50个

国家发改委新闻发言人李超今日在新闻发布会上表示,1—4月份,国家发展改革委共审批核准固定资产投资项目50个,总投资3207亿元,主要集中在高技术、水利等行业;其中,4月份审批核准固定资产投资项目20个,总投资1152亿元。

国家发改委:做好超长期特别国债第一批项目下达准备

国家发改委政策研究室副主任、新闻发言人李超21日在京出席新闻发布会时表示,今年以来,国家发改委会同有关部门和地方,从三方面推进超长期特别国债支持“两重”建设准备工作。包括做好项目储备、细化任务举措、做好第一批项目下达准备。李超提到,国家发改委按照近期中央政治局会议关于及早发行并用好超长期特别国债的要求,以及国务院召开的支持“两重”建设部署动员视频会议工作部署,在前期开展工作基础上,梳理出一批符合“两重”建设要求、可立即下达投资的重大项目,待国债资金到位后即可加快建设。

4月全国工程机械开工率达57.55%

央视财经与三一重工、树根互联联合打造的“央视财经挖掘机指数”发布了最新相关数据。4月,全国工程机械开工率为57.55%,安徽、北京、湖北、河北、浙江、海南、河南、四川开工率为全国前八,均超过70%。黑龙江、吉林、湖北等21个省份开工率实现环比增长。河北、北京、甘肃等17个省份,实现了自2023年12月以来连续五个月内当月开工率最佳。

4月份中国钢筋产量为1634.3万吨

国家统计局最新数据显示,2024年4月份,中国钢筋产量为1634.3万吨,同比下降21.7%;1-4月累计产量为6630.6万吨,同比下降12.8%。4月份,中国中厚宽钢带产量为1820.4万吨,同比增长1.9%;1-4月累计产量为7049.4万吨,同比增长7.4%。4月份,中国线材(盘条)产量为1075.3万吨,同比下降11.4%;1-4月累计产量为4288.3万吨,同比下降7.1%。

1—4月各地发行用于项目建设的专项债7164亿元

财政部日前发布专项债券发行使用情况。数据显示,1—4月,各地在提前下达的新增债务限额内,发行用于项目建设的专项债券7164亿元,主要用于市政建设和产业园区基础设施、社会事业、交通基础设施、保障性安居工程、农林水利等党中央、国务院确定的重点领域建设,推动一大批惠民生、补短板、强弱项的项目建设实施,对带动扩大有效投资、保持经济平稳运行发挥了重要作用。

截至4月上旬 中央对地方转移支付已下达8.68万亿元

财政部日前公布了转移支付预算下达的最新进度。数据显示,截至4月上旬,中央对地方转移支付已下达8.68万亿元,占年初预算的85.1%;一般性转移支付和共同财政事权转移支付中,具备条件的项目资金已全部下达完毕。

5月中旬重点钢企粗钢日产环比回升

2024年5月中旬,重点统计钢铁企业粗钢日产220.92万吨,环比增长0.81%,同口径比去年同期下降1.61%;生铁日产197.87万吨,环比增长2.18%,同口径比去年同期下降 0.83%;钢材日产212.01万吨,环比增长4.75%,同口径比去年同期下降0.92%。5月中旬末,重点统计钢铁企业钢材库存量约1682.64万吨,比上一旬增加54.70万吨、上升3.36%;比上月同甸减少128.97万吨、下降7.12%;比去年同旬增加56.18万吨,上升3.45%。

本期,宏观面总体偏暖,主要体现在:1、降息时点延后,LPR维持不变;2、增发国债项目加快落地,国家水网建设全面提速;3、财政收入有所好转,前四月卖地收入降幅收窄;4、中央加快对地方转移支付,各地增发项目建设专项债;5、超长期特别国债陆续发行,发改委做好项目下达准备;6、发改委及时审批核准,固定资产投资项目增加;7、央视财经挖掘机指数公布,部分省市开工率持续提升。

行业面上,据国家统计局数据,4月份我国钢筋和线材产量同环比均有下降,前4月整体延续减量态势,同期中厚宽带钢产量呈现增长,表明在钢材总量中,建筑钢的占比不断缩减,有效对冲了房地产需求下滑的压力。另外,据中钢协数据,5月中旬,重点钢企粗钢、生铁和钢材日均产量再次回升,当期企业库存环比也有增加。数据显示,当前原材料与成材的价格呈现一定的背离,钢厂利润修复后,增产的动力有所提升。展望后期,预计需求端总体平缓,供应端的强度或决定建筑钢价的高度。

回首本周,期螺一度拉升,现货波动上行,钢厂延续强势。从行情走势看,全国各地表现一致:在北方,钢厂拉高,市场跟随;在南方,期货带动,涨多跌少;对比来看,南方市场涨幅更大,区域差价有所收窄。总体而言,原料涨跌互现,供应没有压减;需求表现正常,价格整体提升。

期货引导,现货跟随,密切联动,这是本周市场的主要特色。接下来,预计终端需求平稳,投机需求观望,期货市场反复,现货价格波动。当前行情处于“稳固”阶段,需要时间消化涨幅。

对于上海地区而言,市场现状是:库存保持下降,需求平稳释放,信心有所恢复,价格底部抬升。当前的利好因素是:宏观面有暖意,库存没有压力;利空因素主要有:需求难以放量,商家谨慎从事。本周钢价震荡上行,既是受到期货市场的带动,也是得到钢厂的推动,预计下周现货市场区间整理。需要关注的是:政策的动向,原料的波动,供需的变化。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨