西本要闻

[库存看市场]库存小幅增加,钢价低位震荡

2023年08月12日07:00 来源:西本资讯

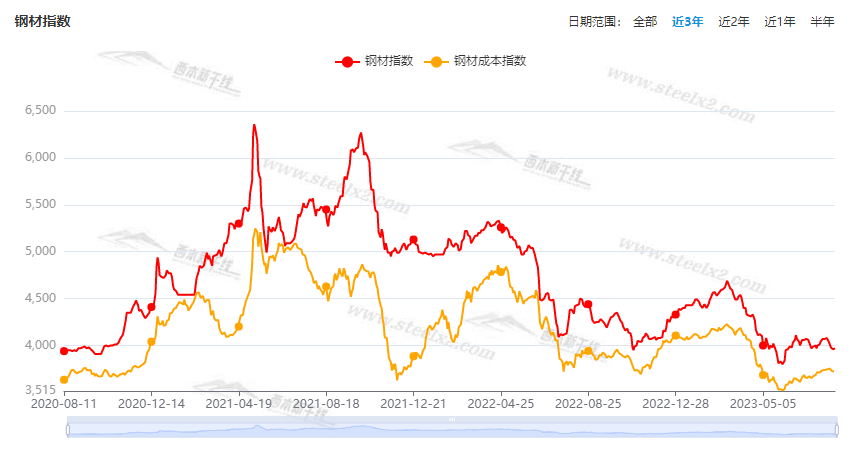

本周(8月7日—8月11日),西本钢材指数收在3970元/吨,周环比下跌40元。西本资讯监测的数据显示,截止8月11日,全国69个主要市场25mm规格三级螺纹钢平均价格为3892元/吨,周环比下跌66元/吨;高线HPB300φ6.5mm为4095元/吨,周环比下跌58元/吨。

本期,全国各地市场建筑钢材价格波动下移:其中,北方市场先跌,钢厂跟进;南方期货引领,震荡下调。本周西本钢材指数下跌,成本指数回落,显示长流程钢厂利润空间变化不大;本周螺纹钢期货主力合约一度下探,对现货市场有抑制作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约走势偏弱:铁矿区间起落,焦炭继续下移,热卷震荡回调,螺纹低位调整。其中,热卷2310合约周五夜盘收在3925元,较上周五夜盘3996元/吨下跌71元;螺纹钢2310合约周五夜盘收在3679元/吨,较上周五夜盘3724元/吨下跌45元;从全周走势情况看,原料端的铁矿和焦炭支撑减弱,成材端的螺卷跟跌为主。

回首本期,消息面偏冷,原料价格部分松动,螺纹现货走势疲软,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

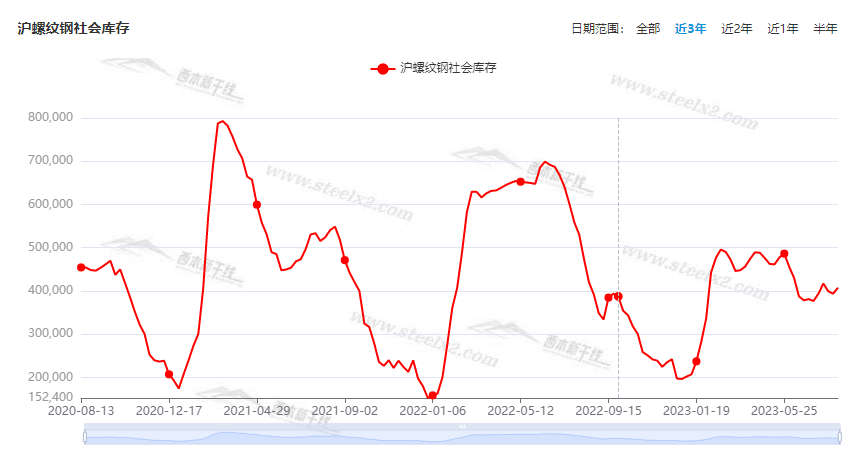

据西本资讯监测库存数据:截至8月10日,沪市螺纹钢库存总量为40.76万吨,较上周增加1.38万吨,增幅为3.5%(见下图);目前库存量较上年同期(8月11日的47.28万吨)减少6.52万吨,减幅为13.79%。本周沪市螺纹钢库存再次回升,主要原因是部分资源集中入库。

本期,西本资讯监测的沪市线螺周终端采购量为1.33万吨,较上周回升9.92%(见下图)。本周终端采购量环比增加,显示工地需求有所恢复。

本期西本钢材指数震荡下跌,市场价格小幅收低:周一,集体下调;周二,低位小涨;周三,再次下行;周四,小幅盘整;周五,稳中起落。当下上海市场现状是:社会库存增加,期货低位反复,价格大跌不甘,需求有待提振。目前市场行情处于“修复”状态,预计下周西本钢材指数继续震荡。

二、库存总结分析

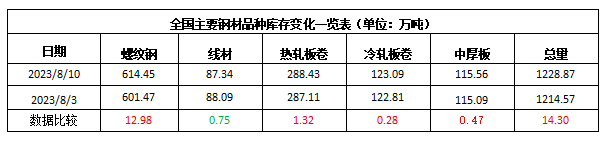

本期全国35个主要市场样本仓库钢材总库存量为1228.87万吨,较上周增加14.30万吨,增幅为1.18%。主要钢材品种中,螺纹钢库存量为614.45万吨,环比上周增加12.98万吨,增幅为2.16%;线盘总库存量为87.34万吨,环比上周减少0.75万吨,减幅为0.85%;热轧卷板库存量为288.43万吨,环比上周增加1.32万吨,增幅为0.46%;中厚板库存量为115.56吨,环比上周增加0.47万吨,增幅为0.41%;冷卷板库存量为123.09万吨,环比上周增加0.28万吨,增幅为0.23%。

据西本资讯历史数据,当前库存总量较上年同期(2022年8月11日的1231.66吨)减少2.79万吨,减幅为0.23%。分品种看,本期五大钢材品种库存中,线材库存下降,其它品种库存回升。(见下图)

本周,华东区域建筑钢价格波动下移,其中,山东市场跌幅最大,其他市场跌幅接近,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3550元到3720元/吨不等,周环比下跌30-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

今年地方债已发逾5万亿元

据上证报,中国债券信息网等公开信息显示,截至8月4日,今年地方债共计发行52369.61亿元,其中新增一般债4855.82亿元,新增专项债26133.78亿元,再融资债21380亿元。业内人士预计,作为下半年财政发力的重要抓手,地方债发行将提速,8月起有望迎来供给高峰。

7月份我国进出口3.46万亿元

海关总署:今年7月份,我国进出口3.46万亿元,下降8.3%。其中,出口2.02万亿元,下降9.2%;进口1.44万亿元,下降6.9%;贸易顺差5757亿元,收窄14.6%。以人民币计价,中国7月份出口同比下降9.2%,7月份进口同比下降6.9%,7月贸易顺差5757亿元人民币。

7月销售挖掘机12606台 同比下降29.7%

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年7月销售各类挖掘机12606台,同比下降29.7%,其中国内5112台,同比下降44.7%;出口7494台,同比下降13.8%。2023年1-7月,共销售挖掘机121424台,同比下降24.6%;其中国内56143台,同比下降44.1%;出口65281台,同比增长7.62%。

7月中国出口钢材730.8万吨

海关总署数据显示,2023年7月中国出口钢材730.8万吨,较上月减少20.0万吨,环比下降2.7%;1-7月累计出口钢材5089.2万吨,同比增长27.9%。7月中国进口钢材67.8万吨,较上月增加6.6万吨,环比增长10.8%;1-7月累计进口钢材441.9万吨,同比下降32.6%。7月中国进口铁矿砂及其精矿9347.6万吨,较上月减少204.2万吨,环比下降2.1%;1-7月累计进口铁矿砂及其精矿66945.6万吨,同比增长6.9%。

7月PPI同比下降4.4% 环比下降0.2%

国家统计局数据显示,2023年7月份,全国工业生产者出厂价格同比下降4.4%,环比下降0.2%;工业生产者购进价格同比下降6.1%,环比下降0.5%。1—7月平均,工业生产者出厂价格比上年同期下降3.2%,工业生产者购进价格下降3.5%。

专项债发行迎高峰

近期,多省市披露了8月份专项债发行计划。8月9日,陕西省财政厅发布8月政府债券发行计划共计251.9亿元,其中新增专项债券40亿元。此前,上海、河北、浙江等省市也明确8月发行计划。根据Wind统计的7月新增专项债发行规模为2457亿元,在全年3.8万亿元的发行限额下,则8月到12月剩余的发行限额为1.25万亿元。新增专项债8月发行节奏较7月边际抬升,预计专项债的剩余额度将在8、9两月较多发行,单月发行量或超六千亿。

中汽协:中国7月份汽车销量同比下降1.4%

中汽协:7月,汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%和9%,同比分别下降2.2%和1.4%。中汽协数据显示,汽车出口39.2万辆环比增长2.6%,同比增长35.1%。1-7月,汽车出口253.3万辆,同比增长67.9%。

机构:7月土地出让金下降50%

根据中泰固收负责人肖雨的数据,7月全国土地出让金为2475.41亿元,同比下降49.72%,环比下降36.98%,其中住宅类土地出让金为1986.55亿元,同比下降49.25%,环比下降35.84%。2023年1-7月,全国土地出让金为17729.53亿元,同比下降26.71%。

央行:7月新增信贷3459亿

7月份人民币贷款增加3459亿元,同比少增3498亿元。分部门看,住户贷款减少2007亿元,其中,短期贷款减少1335亿元,中长期贷款减少672亿元;企(事)业单位贷款增加2378亿元,其中,短期贷款减少3785亿元,中长期贷款增加2712亿元,票据融资增加3597亿元;非银行业金融机构贷款增加2170亿元。前七个月人民币贷款增加16.08万亿元,同比多增1.67万亿元。

7月社会融资规模5282亿元

初步统计,2023年前七个月社会融资规模增量累计为22.08万亿元,比上年同期多2069亿元。7月份社会融资规模增量为5282亿元,比上年同期少2703亿元。

本周,宏观面消息偏冷,主要体现在:1、外部形势更加严峻,7月份进出口数据不佳;2、工业生产仍有困难,7月PPI同环比均有下降;3、央行公布7月金融数据,贷款和社融规模大幅减少;4、地方债发行仍待提速,专项债发行更要加码;5、7月份汽车销量减速,同环比呈现下滑;6、下游需求未能改善,挖掘机销量受到抑制;7、房地产拖累经济,土地出让金降幅扩大。

总体来看,继前期频繁“喊话”之后,政策面再现空档期,因为没有“贴地气”的措施出台,市场预期又有转弱的迹象。

从行业面看,据海关总署公布的数据,7月份我国钢材出口量环比下降,这也是5月份钢材出口量“摸顶”之后,连续第二个月回落;数据表明,外部需求对化解国内市场供给压力的作用有所减弱。与此同时,传闻中的政策性限产迟迟未能落地,在国内房地产行业整体疲软的现状下,钢材,尤其是建筑钢材的供需矛盾还在积累,仅仅依靠市场化调节很难起到立竿见影的效果。

展望后期,只有从供给端着手,才能改变供需失衡的常态,进而提振市场预期,修复行业利润。

回首本周,期螺低位运行,现货重心下移,原料价格松动,需求仍待提升。从价格走势看,全国各地表现相似:在北方,成交受阻,厂商普跌;在南方,期螺引导,震荡下调;南北市场价差较小,资源仍需就近消化。总体来看,原料价格不强,减产力度不足;信心受到打压,主动降价促销。

期货回调,现货下跌,心态不稳,积极出货,这是本周市场的主要特色;接下来,预计终端需求稳中恢复,投机需求依然谨慎,期货市场低位修复,现货价格区间震荡。可以看到,当前市场行情处于“彷徨”阶段:上涨期待消息,下跌心有不甘。

对于上海地区而言,市场现状是:库存再次回升,需求环比增加,期货左右心态。当前的利好因素是:厂家亏损,主动压产;利空因素主要有:预期不明,信心不振。笔者以为,本周钢价震荡小跌,既是受到期货市场的引导,更是因为成交仍未放大,预计下周市场区间试探,需要关注的是:宏观的动向,期货的走势,原料的涨跌。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨