西本要闻

[库存看市场]库存继续下降,钢价底部回升

2023年06月10日07:30 来源:西本资讯

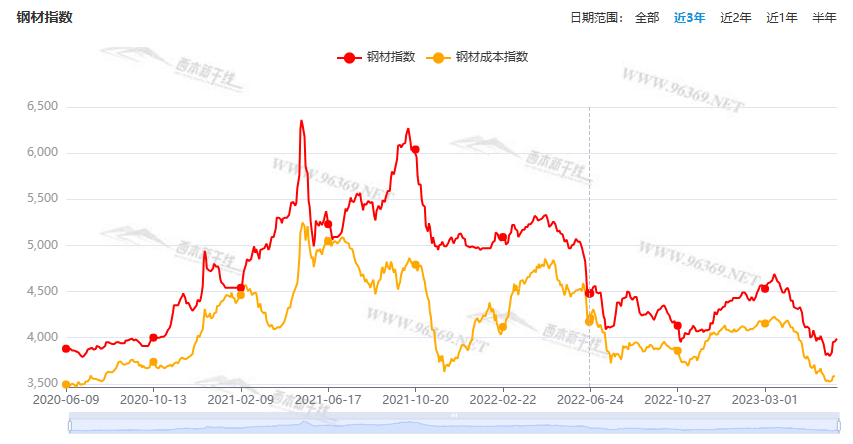

本周(6月5日—6月9日),西本钢材指数收在3990元/吨,周环比上涨150元。西本资讯监测的数据显示,截止6月9日,全国69个主要市场25mm规格三级螺纹钢平均价格为3948元/吨,周环比上涨110元/吨;高线HPB300φ6.5mm为4143元/吨,周环比上涨108元/吨。

本期,全国各地市场建筑钢材价格上涨:其中,北方震荡上行,钢厂追涨积极;南方市场推高,幅度扩大。本周西本钢材指数上涨,成本指数提升,但前者涨幅更大,显示长流程钢厂利润空间环比拓展;本周螺纹钢期货主力合约震荡偏强,对现货市场有引导作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约上涨:铁矿继续拉升,焦炭稳步跟涨,热卷和螺纹双双上行。其中,热卷2310合约周五夜盘收在3807元,较上周五3758元/吨上涨49元;螺纹钢2310合约周五夜盘收在3694元/吨,较上周五3642元/吨上涨57元;从全周走势情况看,原料端的铁矿和焦炭震荡向上,成材端的热卷和螺纹积极跟涨。

回首本期,消息面相对中性,原料价格总体偏强,螺纹现货继续走高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

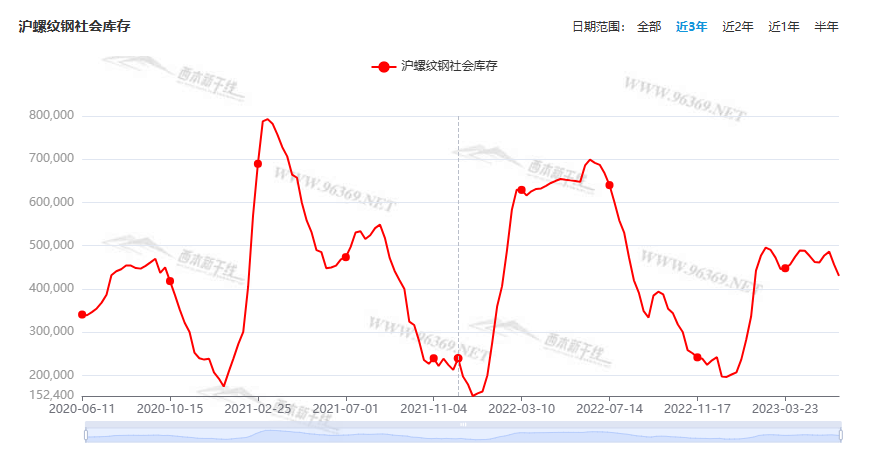

据西本资讯监测库存数据:截至6月8日,沪市螺纹钢库存总量为43.02万吨,较上周减少2.59万吨,降幅为5.68%(见下图);目前库存量较上年同期(6月9日的68.56万吨)减少25.54万吨,减幅为37.25%。本周沪市螺纹钢库存继续回落,主要原因是到货资源偏少,涨价导致存货消化。

本期,西本资讯监测的沪市线螺周终端采购量为1.39万吨,较上周减少6.71%(见下图);本周终端采购量环比再次回落,显示需求端具有不确定性。

本期西本钢材指数大幅上涨,市场价格整体上行:周一,全面拉升;周二,上行受阻;周三,小幅调整;周四,稳中波动;周五,继续抬高。当下上海市场现状是:社会库存仍在减少,刚性需求环比小降,期货走势鼓舞士气,现货价格不断提升。目前市场行情处于“拔高”状态,预计下周西本钢材指数偏强。

二、库存总结分析

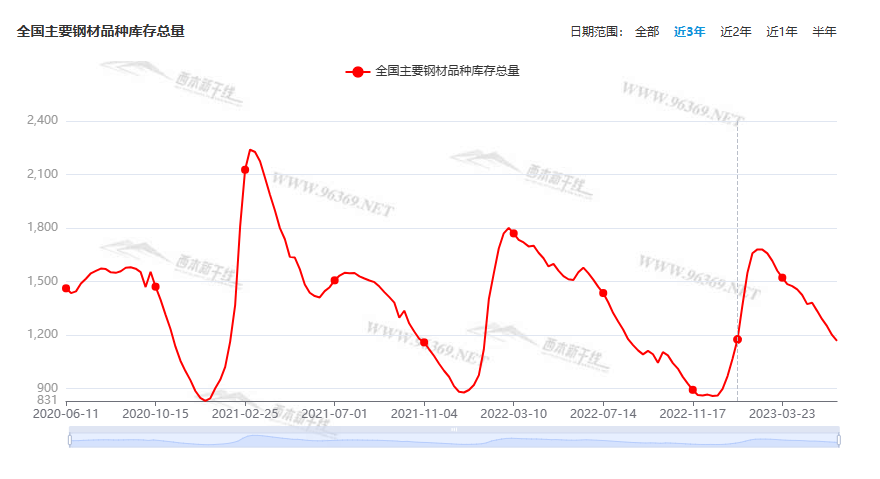

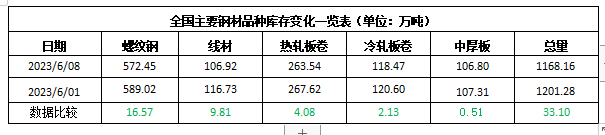

本期全国35个主要市场样本仓库钢材总库存量为1168.16万吨,较上周减少33.10万吨,减幅为2.76%。主要钢材品种中,螺纹钢库存量为572.45万吨,环比上周减少16.57万吨,减幅为2.81%;线盘总库存量为106.92万吨,环比上周减少9.81万吨,减幅为8.40%;热轧卷板库存量为263.54万吨,环比上周减少4.08万吨,减幅为1.52%;中厚板库存量为106.80吨,环比上周减少0.51万吨,减幅为0.48%;冷卷板库存量为118.47万吨,环比上周减少2.13万吨,减幅为1.77%。

据西本资讯历史数据,当前库存总量较上年同期(2022年6月9日的1552.03吨)减少383.87万吨,减幅为24.73%。分品种看,本期所有钢材品种库存下降,其中线盘库存降幅较大。(见下图)

本周,华东区域建筑钢价格集体走高,其中,福建市场涨幅较小,截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流基准价格从3630元到3830元/吨不等,较上周上涨100-120元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

多地土拍热度超去年

根据中指研究院数据,截至5月末,22城中除沈阳之外均完成了至少1宗涉宅用地的供应。22城1~5月整体土拍热度高于2022年任何一个批次,但同时城市之间分化加剧,济南、长春、无锡、郑州等城市以底价成交为主,而部分高能级城市地价频繁触顶。虽然部分核心城市土拍明显回暖,但受三、四线市场拖累,全国土拍市场总体热度仍较低。

1.9万亿地方债蓄势待发

2023年第二批地方债额度下达后,近期多地密集进行预算调整。据记者统计,截至6月5日已有北京、安徽、福建、山西等10余个省份完成了预算调整。在预算调整后,地方将新一批额度分解至市县并匹配项目后,新一批地方债将开始陆续发行。据此前报道,2023年第二批地方债额度已于5月中旬下达省级财政部门。理论上本批次可下达的最高额度约1.9万亿,其中一般债0.3万亿、专项债1.6万亿。

5月下旬重点钢企粗钢日均产量209.54万吨

据中钢协数据,2023年5月下旬,重点统计钢铁企业共生产粗钢2304.93万吨、生铁2128.16万吨、钢材2370.13万吨。其中粗钢日产209.54万吨,环比下降6.68%,同口径相比去年同期下降9.65%,同口径相比前年同期下降8.34%;生铁日产193.47万吨,环比下降3.04%,同口径相比去年同期下降5.47%,同口径相比前年同期下降1.38%;钢材日产215.47万吨,环比增长0.70%。5月下旬,重点统计钢铁企业钢材库存量1562.07万吨,比上一旬(即5月中旬)减少64.39万吨、下降3.96%。

5月房企融资创2020年以来新低

克而瑞数据显示,2023年5月80家典型房企的融资总量为263.29亿元,环比减少56.4%,同比减少60.4%;融资成本为3.34%,环比下降0.05个百分点,同比下降1.26个百分点。5月房企融资规模创下了2020年以来单月融资的新低,整体融资环境仍然不容乐观。

海关总署:前5个月我国进出口总值16.77万亿元

今年5月份,我国进出口3.45万亿元,增长0.5%。其中,出口1.95万亿元,下降0.8%;进口1.5万亿元,增长2.3%;贸易顺差4523.3亿元,收窄9.7%。按美元计价,今年5月份我国进出口5011.9亿美元,下降6.2%。其中,出口2835亿美元,下降7.5%;进口2176.9亿美元,下降4.5%;贸易顺差658.1亿美元,收窄16.1%。海关总署7日对外公布,前5个月,我国外贸进出口同比增长4.7%,实现了稳定增长。据海关统计,今年前5个月,我国外贸进出口总值16.77万亿元人民币,同比增长4.7%,其中出口9.62万亿元,同比增长8.1%;进口7.15万亿元,同比增长0.5%。

海关总署:5月中国出口钢材835.6万吨

海关总署数据显示,2023年5月中国出口钢材835.6万吨,较上月增加42.4万吨,环比增长5.3%;1-5月累计出口钢材3636.9万吨,同比增长40.9%。5月中国进口钢材63.1万吨,较上月增加4.6万吨,环比增长7.9%;1-5月累计进口钢材312.9万吨,同比下降37.1%。5月中国进口铁矿砂及其精矿9617.5万吨,较上月增加573.3万吨,环比增长6.3%;1-5月累计进口铁矿砂及其精矿48074.8万吨,同比增长7.7%。

5月销售各类挖掘机16809台 同比下降18.5%

据中国工程机械工业协会对挖掘机主要制造企业统计,2023年5月销售各类挖掘机16809台,同比下降18.5%,其中国内6592台,同比下降45.9%;出口10217台,同比增长21%。2023年1-5月,共销售挖掘机93052台,同比下降23.9%;其中国内44933台,同比下降43.9%;出口48119台,同比增长13.9%。

机构:一线城市5月新房成交环比下滑

今年5月,房地产市场交易继续转弱,多数城市新房销售面积环比延续下降态势,供需两端表现低迷,一线城市也不例外。诸葛找房数据显示,2023年5月一线城市销售面积为291.32万平方米,环比下降9.1%。另据克而瑞数据,5月各能级城市新房成交均出现不同程度回落,一线城市合计成交规模环比回落约22%,但同比仍增长51%。

中国5月PPI同比下降4.6%

国家统计局数据显示,2023年5月份,全国工业生产者出厂价格同比下降4.6%,环比下降0.9%;工业生产者购进价格同比下降5.3%,环比下降1.1%。1—5月平均,工业生产者出厂价格比去年同期下降2.6%,工业生产者购进价格下降2.3%。

国家统计局解读2023年5月份CPI数据

5月份,消费需求继续恢复,市场运行总体平稳,CPI环比下降,同比涨幅略有扩大。从环比看,CPI下降0.2%,降幅比上月扩大0.1个百分点。其中,受季节性因素影响,食品价格下降0.7%,降幅比上月收窄0.3个百分点,影响CPI下降约0.12个百分点。同比看,CPI上涨0.2%,涨幅比上月扩大0.1个百分点。其中,食品价格上涨1.0%,涨幅比上月扩大0.6个百分点,影响CPI上涨约0.19个百分点。据测算,在5月份0.2%的CPI同比涨幅中,上年价格变动的翘尾影响约为0.5个百分点,上月为0.3个百分点;新涨价影响约为-0.3个百分点,上月为-0.2个百分点。扣除食品和能源价格的核心CPI同比上涨0.6%,涨幅比上月回落0.1个百分点。

中汽协:5月,汽车产销分别完成233.3万辆和238.2万辆

中汽协数据显示,5月,汽车产销分别完成233.3万辆和238.2万辆,环比分别增长9.4%和10.3%,同比分别增长21.1%和27.9%。1-5月,汽车产销分别完成1068.7万辆和1061.7万辆,同比均增长11.1%。数据显示,5月,汽车企业出口38.9万辆,环比增长3.4%,同比增长58.7%。

前5个月我国完成水利建设投资逾4100亿元

记者9日从水利部了解到,今年1月至5月,我国完成水利建设投资4106亿元,同比增长32.1%。其中,13个省份完成投资超过150亿元。统计显示,今年前5个月水利项目施工吸纳就业人数120.9万人。全国新开工水利项目14680个,新增投资规模6090亿元,较去年同期多2785项、新增投资规模多1501亿元。

本周,宏观面消息多空交织,主要体现在:1、国际市场需求趋弱,5月出口数据同比下降;2、多地完成预算调整,第二批地方债蓄势待发;3、工业经济复苏艰难,5月PPI环比降幅扩大;4、挖掘机内销处于颓势,出口量处于历史高位;5、汽车产业缓慢恢复,5月产销环比增长;6、政策效应逐步显现,核心城市土拍明显回暖;7、房地产市场交易转弱,一线城市新房成交降温;8、房企融资依然苦难,5月融资额环比大降;9、新开工项目增多,水利建设投资强劲增长。

从行业面看,据中钢协数据,5月下旬,重点钢企粗钢和生铁日产量环比和同比双双下降,其中粗钢日均产量为今年2月中旬以来最低水平;同期企业库存继续下降,为今年1月上旬以来最低。数据显示,近期重点钢企产量和库存双双下降,一定程度上缓解了厂家的压力。另据海关数据,5月份我国钢材出口量继续提升,并创下2016年9月以来新高,同时铁矿石进口量也大幅增加,表明国内厂家对外矿的依存度并未下降。——产量减少,出口强劲,如果这样的势头延续,无疑会提振国内钢价,但成本高企将蚕食企业利润。

回首本周,期螺震荡提升,市场情绪偏暖,现货价格上移,需求没有放大。从价格走势看,全国各地略有差异:在北方,成交放缓,钢厂推涨;在南方,心态平和,整体走高;南北市场价差较小,资源流动不舒畅。总体来看,原料价格趋高,供应没有提升;现货低位回涨,刚需难以放量。

厂家推动,商家配合,期货托举,价格上移,这是本周市场的主要特色;接下来,预计终端需求波动不大,投机需求不会冲动,期货市场仍有反复,现货价格易涨难跌。可以看到,当前市场行情处于“提升”阶段:原料支撑,供应受限;预期改善,价格上涨。

对于上海地区而言,市场现状是:库存继续下降,需求表现平缓,心态有所改善。当前的利好因素是:供应不多,原料偏强,钢厂挺价。利空因素主要有:商家谨慎,高温多雨,刚需受限。笔者以为,本周钢价延续了前期的“低位反弹”态势,资本市场的波动和销量影响了上行的节奏,预计下周市场走势类似,需要关注的是:政策的冷暖,期货的涨跌,需求的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨